按此計算,目前張江高科的總投資收益已經達到35億元。

觀點網 近日,張江高科發布2024年度成績單。

截至2024年12月末,公司資産總額594.03億元,較年初增長16.46%。歸母淨資産147.55億元,同比增長18.59%。2024年1-12月公司營業總收入19.83億元,較2023年下降2.25%,實現歸屬于上市公司股東的淨利潤9.82億元。

報告期内,張江高科基本每股收益0.63元/股,同比增長3.28%。據其此前在2024年年度報告摘要中表示,拟以2024年末總股本15.49億股為分配基數,向全體股東每10股派發現金股利人民币1.48元(含稅),共計分配股利2.29億元。2024年現金分紅總額為人民币3.1億元(含稅),占本年度歸屬于公司股東淨利潤的31.53%。

值得關注的是,張江高科的投資收益達到2.11億元,較2023年同期2.06億元有所上升。事實上,這家企業瞄準投資業務長達十年,早在2014年,張江高科已提出科技投行戰略。

2016年,時任張江高科總經理的葛培健和團隊預計,2017年至2019年股權投資收入會占張江高科主營業務收入的半壁江山。據觀點新媒體此前報道,2018年至2023年,張江高科投資收益合計32.9億元,占總營收34.87%,公允價值變動收益合計19.49億元,占總營收20.66%.

按此計算,目前張江高科的總投資收益已經達到35億元。“在産業投資方面,張江高科建有專業的投資團隊,通過直投、創投、設立基金等方式,參投了諸多項目。同時,積極借助銀行、券商、保險、風投機構、股權投資等科技金融機構的牽引作用,整合科技金融服務資源,實施從天使、VC、PE到産業並購的全投資鍊布局,為被投資企業提供增值服務。”

作為企業的核心主業之一,張江高科将産業投資闆塊定位為直投+基金形式。于基金方面,其已完成張江燧鋒二期基金的工商設立、基協産品備案、二關簽約等工作;早期投資天使基金--張江燧玥基金已完成基協備案。

“加大對具有重要影響力企業的追投力度。”在直投方面,張江高科主要參與上汽集團電動車品牌智己汽車B輪融資,完成出資2億元;參與投資EDA創新中心,進一步融入産業賽道,打造全流程國産EDA生态。截至2024年末,累計投資規模已超95億元。其中,直投項目56個,投資金額40.77億元;參與投資基金30個,認繳出資54.64億元。

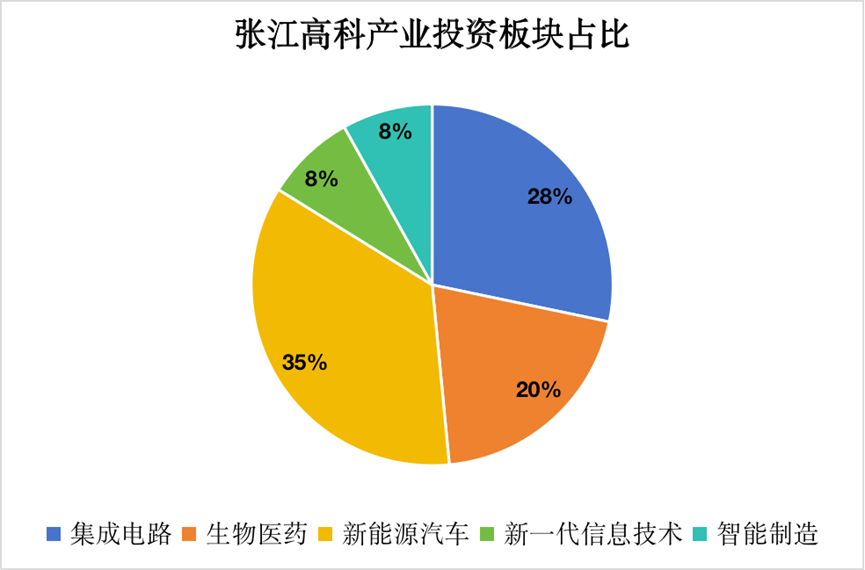

在投資方向上,張江高科主要涉及集成電路、生物醫藥及器械等領域,其中集成電路占比最達,達到28%,而生物醫藥及器械占20%、新能源汽車占35%、新一代信息技術占8%、智能制造占8%。

數據來源:企業公告

與産業投資闆塊不同,近年張江高科長期股權投資的動作與金額持續減少,于報告期内,張江高科長期股權投資期末余額約24.95億元,較2023年28.11億元減少11.24%。而2024年内處置按權益法核算的長期股權投資,原計入盈余公積的部分因處置而轉至投資收益,這直接為張江高科增加了約合603萬元的盈余公積。

投資主業基本穩中有升,但銷售數據有所波動。2024年,張江高科在建項目20個,總建築面積約334萬平方米。全年新開工項目2個,總建築面積34萬平方米。年内竣工項目9個,總建築面積約95萬平方米。在建項目計劃未來3年内全部完工。

在建項目背後,張江高科共計實現銷售金額9.11億元,銷售面積4.21萬平方米,而于2023年,實現銷售金額達到9.56億元,銷售面積3.06萬平方米,對比2023年,張江高科銷售金額呈現小幅度下滑趨勢。

按照行業業務劃分,于2024年内,張江高科的産業空間載體營收19.6億元,同比降2.11%,毛利率也從2023年減少1.26個百分點降至56.4%;服務業營收僅613.99萬元,較2023年下降51.11%,毛利率也減少21.54個百分點。

不過,張江高科産業空間載體租賃業務的營收較2023年微增0.25%達到10,49億元,毛利率更是增加10.61個百分點達到62.78%。

此外,觀點新媒體翻閱張江高科2024年度利潤表及現金流量表後得知,由于營銷費用上漲,張江高科報告期内的銷售費用較上年同期數增加達148.62%;另由于上年度完成部分項目的土增稅清算而沖減了部分以前年度多提的土地增值稅,張江高科的稅金及附加數據較上年同期數增加170.85%。

張江高科信用減值損失也較上年同期數減少194.36%,“主要原因為公司本期應收款項增加,計提的信用減值準備也相應增加。”

與此同時張江高科還于年報中表示,2024年資産處置損失較上年同期數增加100%是因為本期處置部分投資性房地産産生了利得。

“投資活動産生的現金流量淨額較上年同期數增加36.61%,主要原因為本期購建投資性房地産的項目開發支出、對外投資均較上年同期減少,同時收回及購買理财産品的淨收入也較上年同期增加,整體使得投資活動産生的現金流量淨額較上年同期增加。”

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:趙焓璐

審校:楊曉敏

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載