歷經了父子兩代的世茂房地産,如今也在發酵着某種變化。

觀點地産網 年近古稀的許荣茂沒有戀棧,已經在慢慢放手的他最終還是完成了權杖交接。

2019年初上任總裁的許世壇也沒有讓父親失望,在過去一年里,他先以一筆規模高達10億美元的低息長債開局,随後投入幾百億進行收並購,緊接着,一家體量堪比中型房企的區域公司世茂海峽出現在衆人面前……

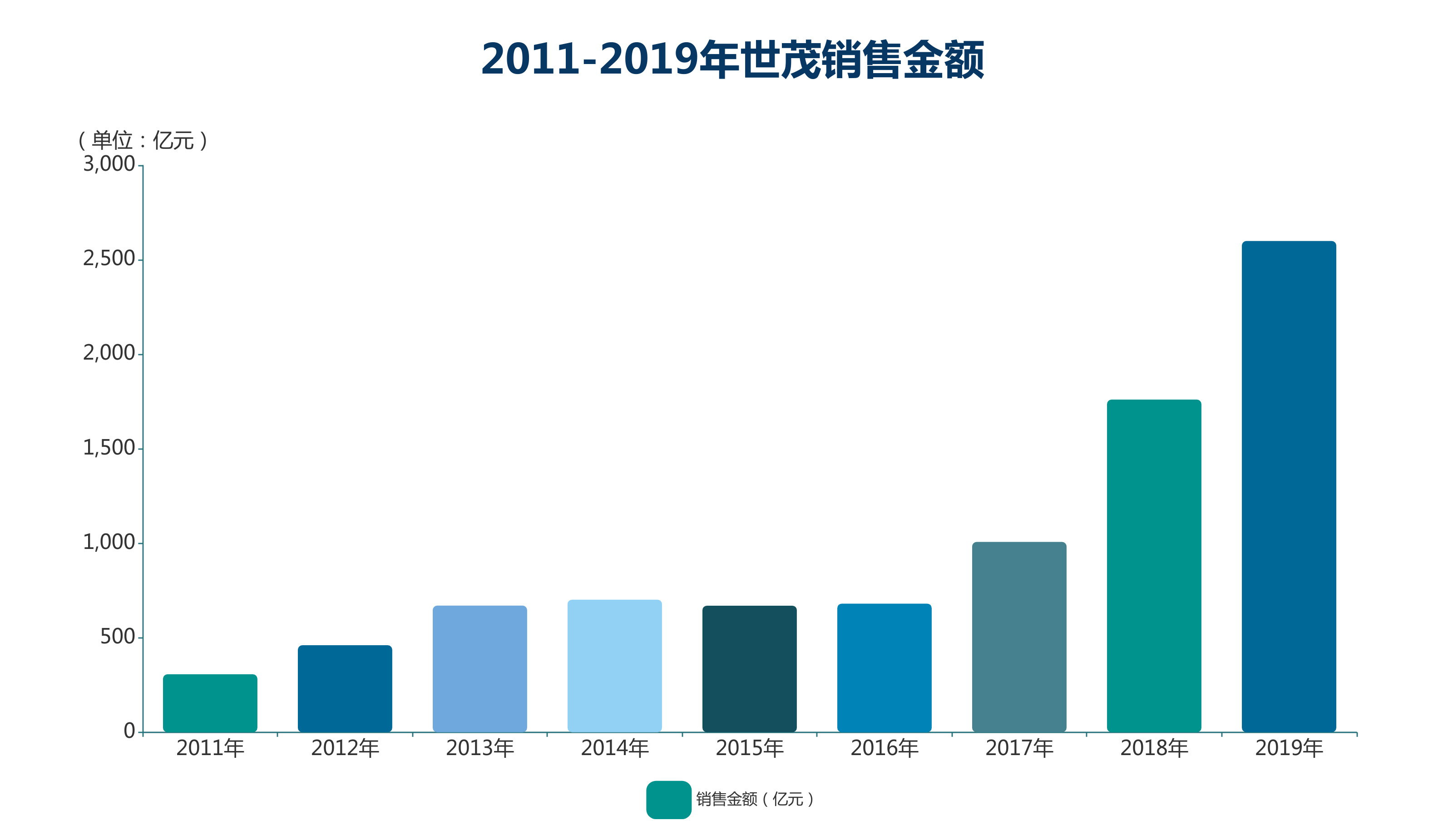

完成從百億到千億的蛻變,世茂房地産花了十年時間。而從千億到兩千億,世房只花了兩年時間。相比之下,許世壇掌舵下的世茂房地産,風格上似乎更像一家典型的“閩繫房企”。

在一次業績會上,許世壇曾經坦言,父親最初對于管理和整個企業的發展大方向方面是比較操心的,“不過後來發現其實不管這麼多,下面也能越做越好後,他也就慢慢放手了。”

一脈相承的是,許氏父子對于資本的重視程度如出一轍。早在其他同行仍在規模狂奔時,許荣茂便開始提出要降負債控财務,以至于業績一度低迷,被一路超車。

前人栽樹後人乘涼,許荣茂給兒子留下了一個雖然發展不快,但卻勝在财務穩定的公司。而歷經了父子兩代的世茂房地産,如今也在發酵着某種變化。

風起並購

當年在地産圈里,許荣茂有着“豪宅教父”的稱号,定位高端産品的發展路線讓其在地産市場迅速占據了一席之地。

但成也蕭何敗也蕭何,這樣的産品定位下,也注定了在走“高周轉”擴張路線時不會太過順利。事後許荣茂也曾反省過:“我們前兩年增速太快,導致負債太高,庫存太多,利息也上去了,工程質量也沒控制住。”

幾年調整之後,世茂房地産已經緩過氣來並擁有了一定積累。與此同時,許世壇掌舵下的世茂選擇了另一種規模擴張的方式。

“2019年70%以上的土儲都将來自並購。”許世壇沒有食言。

2019年春節剛過,有關世茂並購的公告接踵而至,僅在三月份便收購了四個項目。交易的另一方包括了泰禾集團和萬通地産,分别将杭州蔣村項目51%股權、南昌茵夢湖項目51%股權、廈門漳州紅樹灣項目40%股權,以及河北香河項目70%股權轉讓給了世茂。

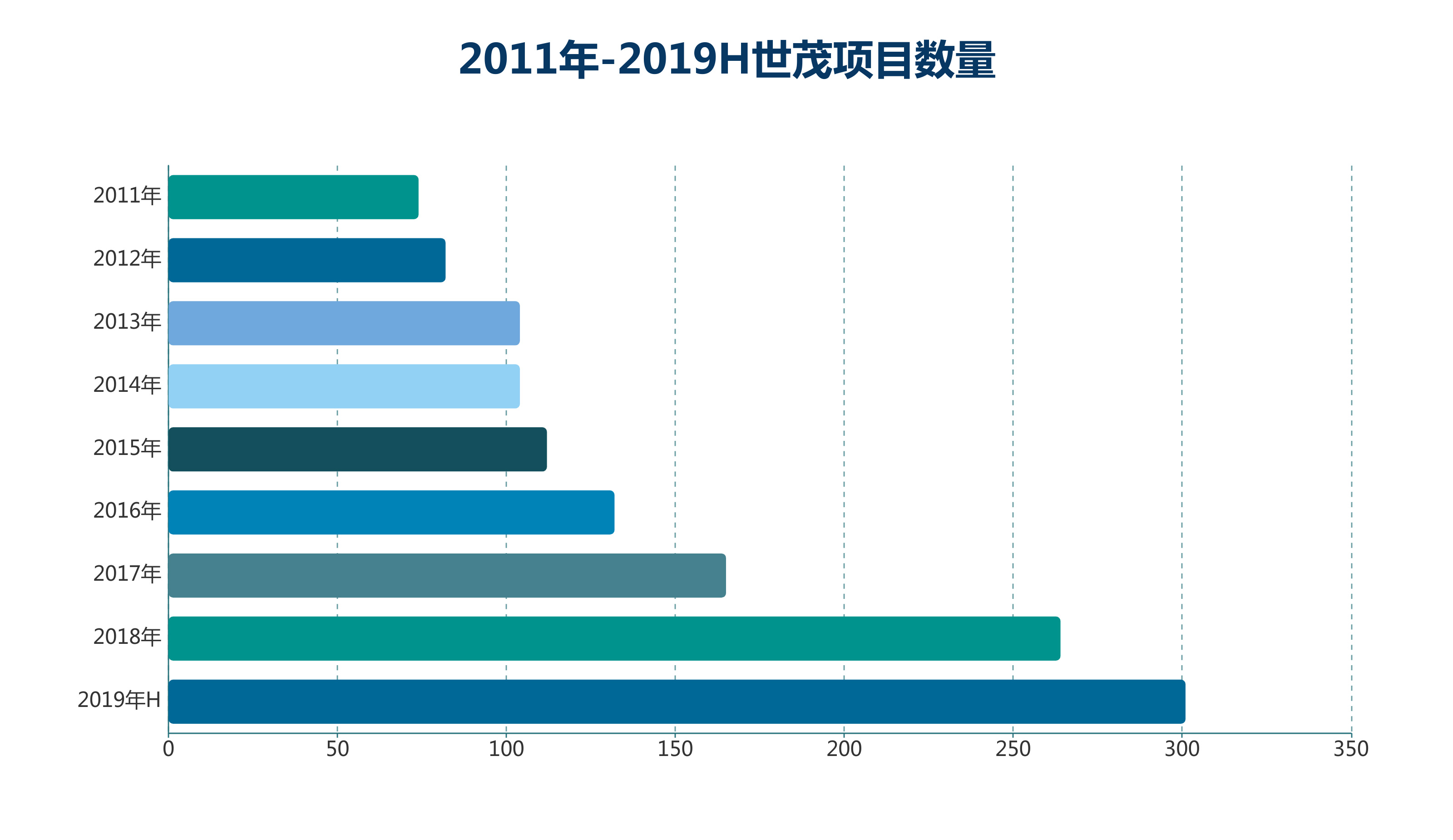

據已披露的公告查詢得知,世茂房地産2019年一共有約20次的並購動作,相當于平均每18.25天便會傳出一次有關世茂並購的消息。

數據來源:企業公告、觀點指數整理

許世壇曾向觀點地産新媒體透露說,目前披露出來的收並購,大多是因為被收購對象受到A股規定的影響,或因企業資産值比較小不得不公告的緣故,“實際上,我們還有許多(收並購)是沒有公告的,並不止你們看到的這些。”

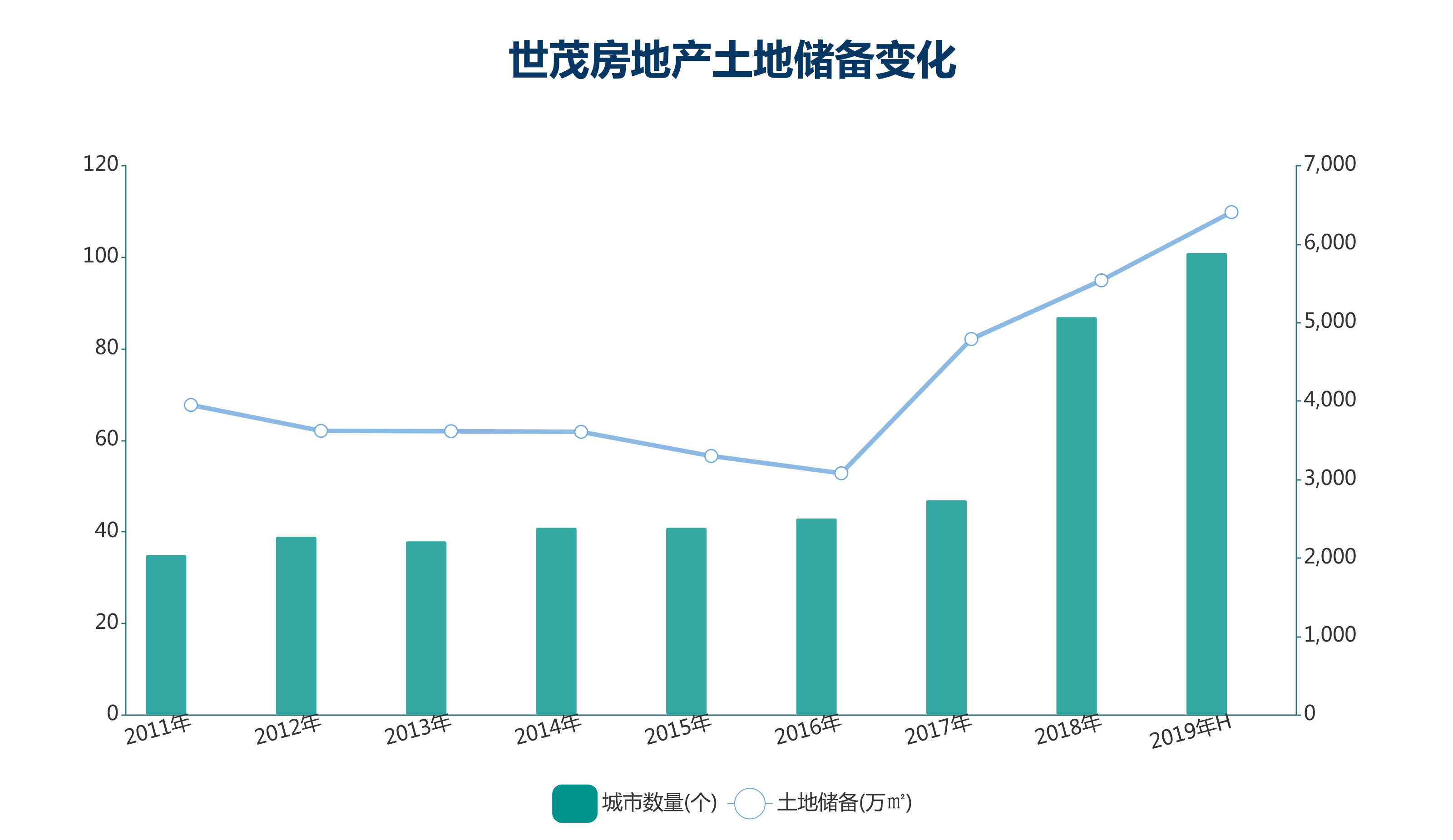

大量並購之下,世茂房地産土地儲備總量大幅增長。截至2019年6月31日,世房土地儲備為6407萬平方米,較2018年底5538萬平方米增長了869萬平方米。

形成對比的是,世茂房地産2018年的土地儲備比2017年增長了748萬平方米。換而言之,僅上半年的土儲增量便超過了2018年全年水平。

數據來源:企業公告、觀點指數整理

不難猜測,2015年、2016年兩年調整為擴張攢下了不少家底。數據顯示,在2017年和2018年里,世茂房地産土地儲備年增幅分别達到了55.57%和15.62%,2019年上半年土儲總量與2018年底相比,增幅為15.69%。

“不說‘收並購’,我其實更喜歡用‘合作’這個詞,因為在我看來這是一次合作共赢的過程。”許世壇似乎並不希望外界給自己打上“並購王”或者是“激進”的標簽。

在他看來,自己做的事其實大多數房企都在做,這無非就是一次“合作拿地”的過程。因為世茂收並購邏輯中,只會買下項目的部分股權,進而謀求合作開發。只不過和一般的合作拿地略有不同的是,世茂房地産是在項目已經開發到一定程度了才正式進場。

當被問及為何如此熱衷于收並購時,許世壇稱:“首先,這些並購是安全的,其次,並購有一個好處,可能對方已經開發了一半,我們買進來再賣出去就很快。”

數據來源:企業公告、觀點指數整理

快,是許世壇看重並購的關鍵因素之一,這樣做最為直觀的成果是世茂房地産上半年銷售順利邁過千億,全年銷售總額則達到2600.7億元,重新進入了房企排行前十之列。

並購給世茂房地産帶來了收獲,但事有兩面,並購自然需要大量資金作為支撐。在2019年這樣融資環境偏緊的情況下,世茂房地産能否确保資金鍊流轉安全,再者,並購項目未來的周轉又能否順暢、快速……未知的事還有很多。

據接近企業的人士透露,世茂房地産大部分收並購都是以債務重組方式完成的,實際支付的資金並沒有衆人想象中這麼多。但盡管如此,許世壇仍承認,全年拿地額度預計會超出原本劃定的1000億“安全線”,因為下半年好的收並購機會更多。

資本窗口

2019年以來,融資管控頻頻發生。在7月份,曾有多家信托收到銀監視窗指導,要求嚴格執行相關監管要求。

由于世茂房地産上半年並購項目大多為在建項目,符合“432”的監管要求,因此基本未受信托公司被窗口指導的影響。

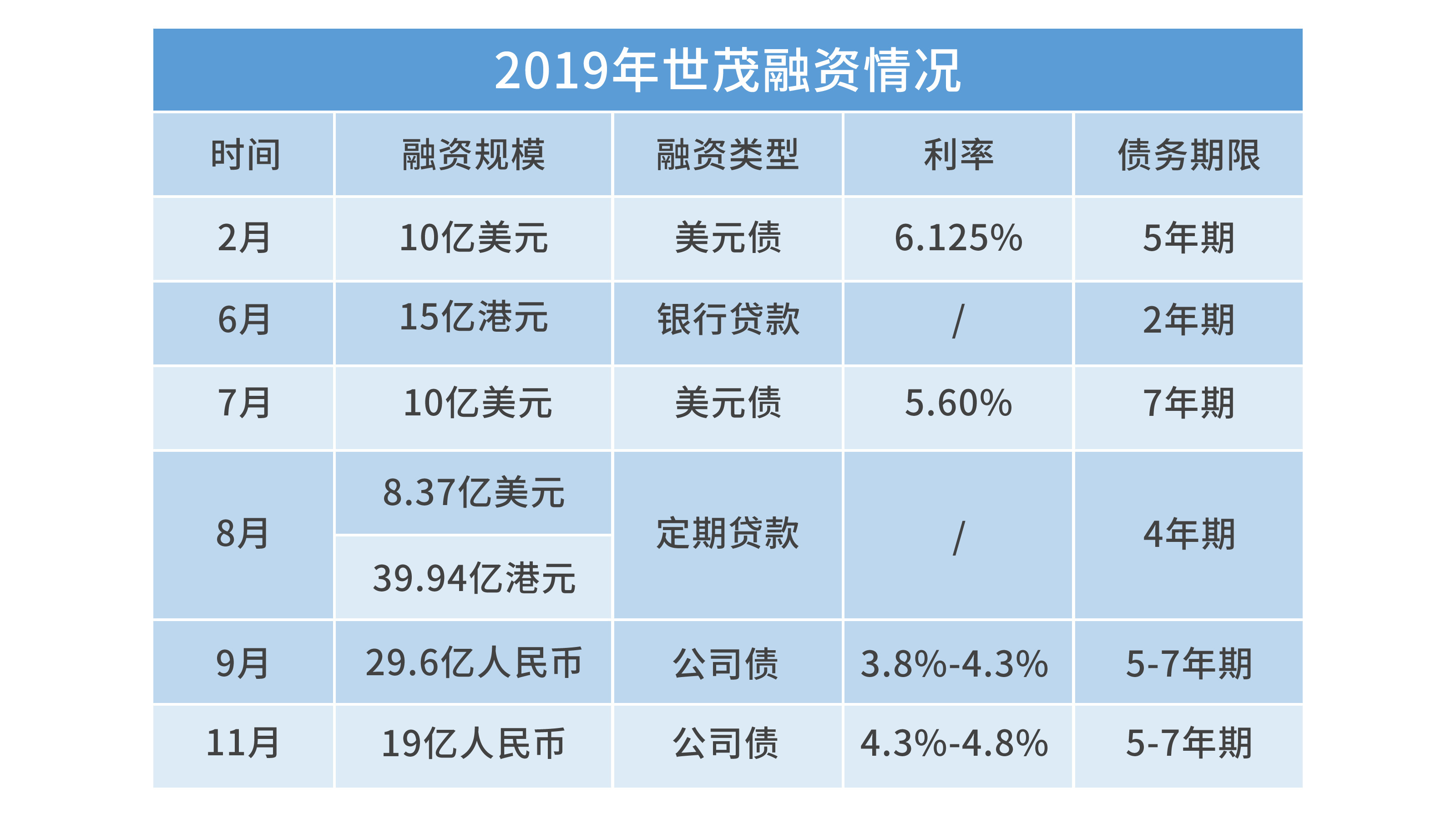

盡管如此,“缺錢”的焦慮仍萦繞在每一個房企心上,世茂房地産也不例外。截至2019年11月,世房一共進行了8次融資活動,其中包括兩次發行美元債、兩次發行公司債以及三次貸款融資。

值得注意的是,世茂房地産2019年發行美元債的次數不多,但從規模來看卻遠超了許多同行。年初發行了10億元美元債後沒多久,再次融到了一筆同是10億規模的美元債。

數據來源:企業公告、觀點指數整理

得益于資本市場積累下的信用和發債窗口期的影響,世茂房地産兩次美元債的利率都處在中等水平。按先後順序,兩筆美元債的利率分别為6.125%和5.6%,債務期限分别為5年、7年。此後不到一個月,世茂房地産再獲8.38億美元及39.94億港元四年期銀團貸款。

據相關資料披露,世茂房地産這幾次融資所得資金大部分用于償還現有債務——憑借上述發行的20億美元長債,順利置換了11億美元的債務,利息為8.375%。

“以舊換新”是目前房企的償債方式,並不稀奇。其中,實現“長債換短債”和“低息換高息”,是企業最希望看到的結果。

不過,在融資渠道並不通暢時,地産商們往往會退而求其次,更多追求的是獲得融資機會,在成本考量時則會放低要求。

事實上,世茂房地産所獲得的發債利率在同規模房企中並不算突出。能夠類比的是,綠地2019年9月底發行了一筆美元債,利率最低為5.75%;龍湖同樣于9月發行了一筆8.5億美元優先票據,票息為3.95%。

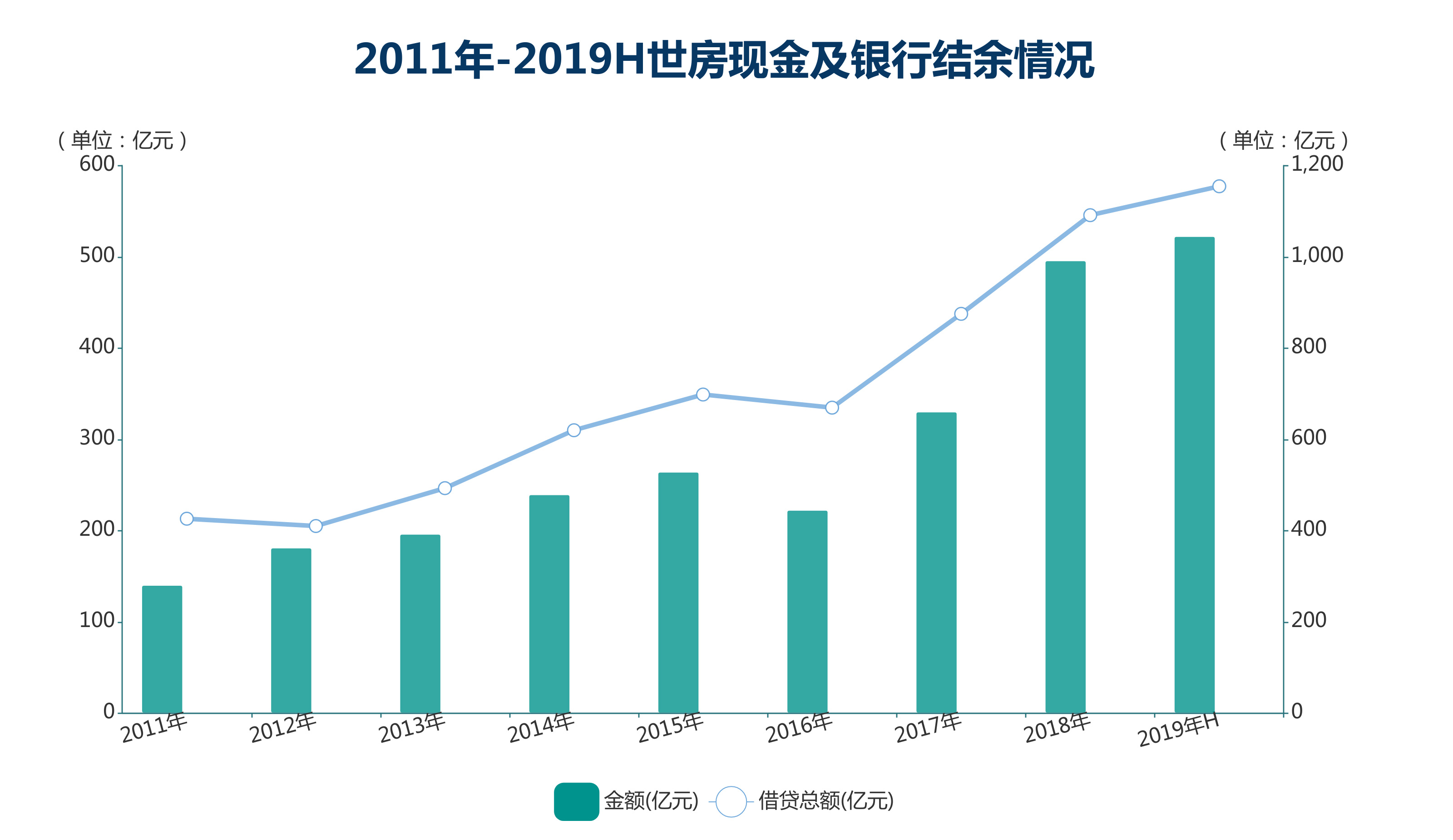

但不管怎麼說,成功融資讓世茂房地産的“錢袋子”充盈了起來。截至2019年6月30日,共有現金及銀行結余(包括受限制現金)約為522.34億元,較2018年底增長了26.57億元。此外,還有未動用的銀行及金融機構融資額度約400億元。

數據來源:企業公告、觀點指數整理

與擴張上的“狼性”形成對比,許世壇對于财務風險的管控一如其父親那樣謹慎。

上半年頻繁融資之後,世茂房地産淨負債比率由2018年12月31日的59.4%略微上升至59.6%,這已經是該企業淨負債比率連續第8年維持在60%左右了。

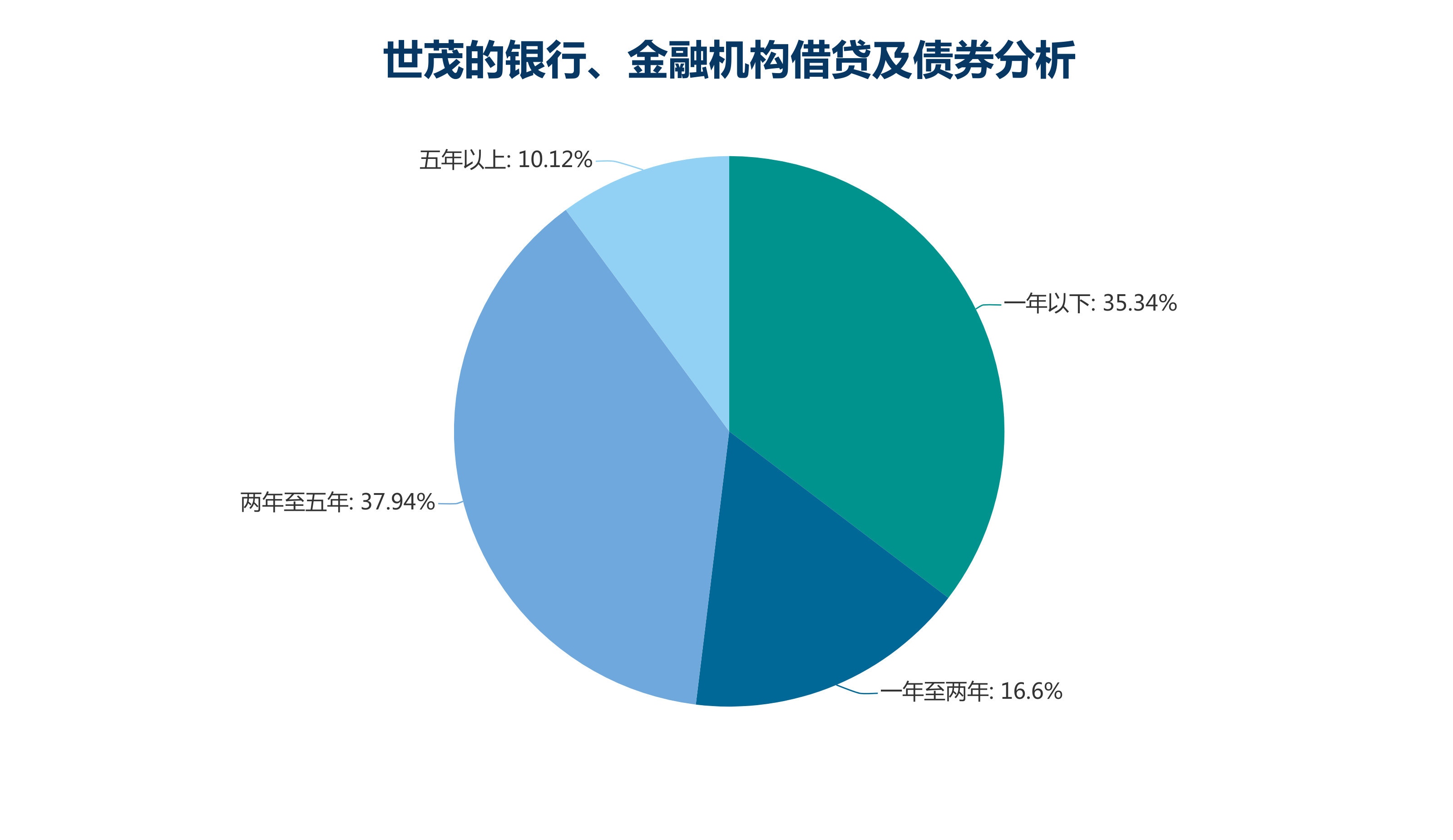

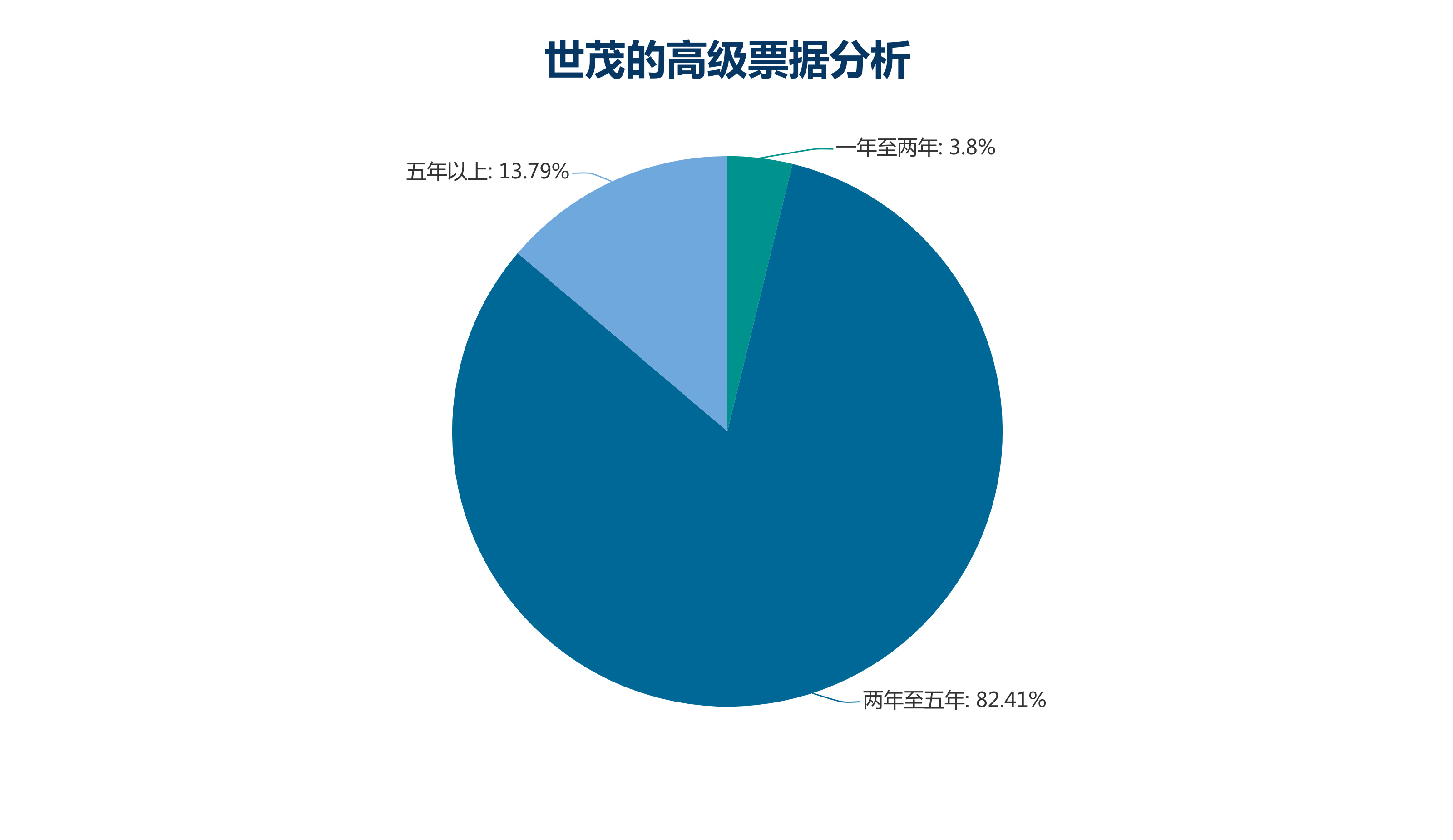

不過,在債務構成部分中,“銀行借貸、金融機構借貸及債券”這一項里的一年以下借貸金額占比達到了35%,短期償債仍存在一定壓力。繼續優化債務結構,以低息長債置換短債或許會是世茂房地産新一年里需要關注的工作之一。

世茂的海峽

資本上謹慎是出于對形勢的判斷和确保“活下去”的考慮,但在競争激烈地産市場中,跨越海峽不會缺位。

在錢袋子被收緊的2019年,房企精簡人員、末位淘汰以及區域調整等種種迹象正在表明,在“勒緊腰帶”同時,還必須對“适者生存”這一定律有足夠的尊重。

臨近年底,世茂房地産旗下一家名為“世茂海峽”的區域公司引起了關注。據消息稱,世茂集團助理總裁、華南地區公司董事長兼總裁王國雄離職,華南區域下面多個重要項目和城市公司,年底前由世茂海峽發展公司代管。

事實上,這已經不是世茂海峽第一次引起注意了,不管是並購、超車還是重回前十,世茂房地産2019年不少大動作背後,或多或少都有着世茂海峽的身影。

據相關人士透露,世茂房地産2019年收並購泰禾、粵泰、明發等企業的項目,大部分交由該區域公司操盤,其中包括了佛山院子、廣州天鵝灣等項目。

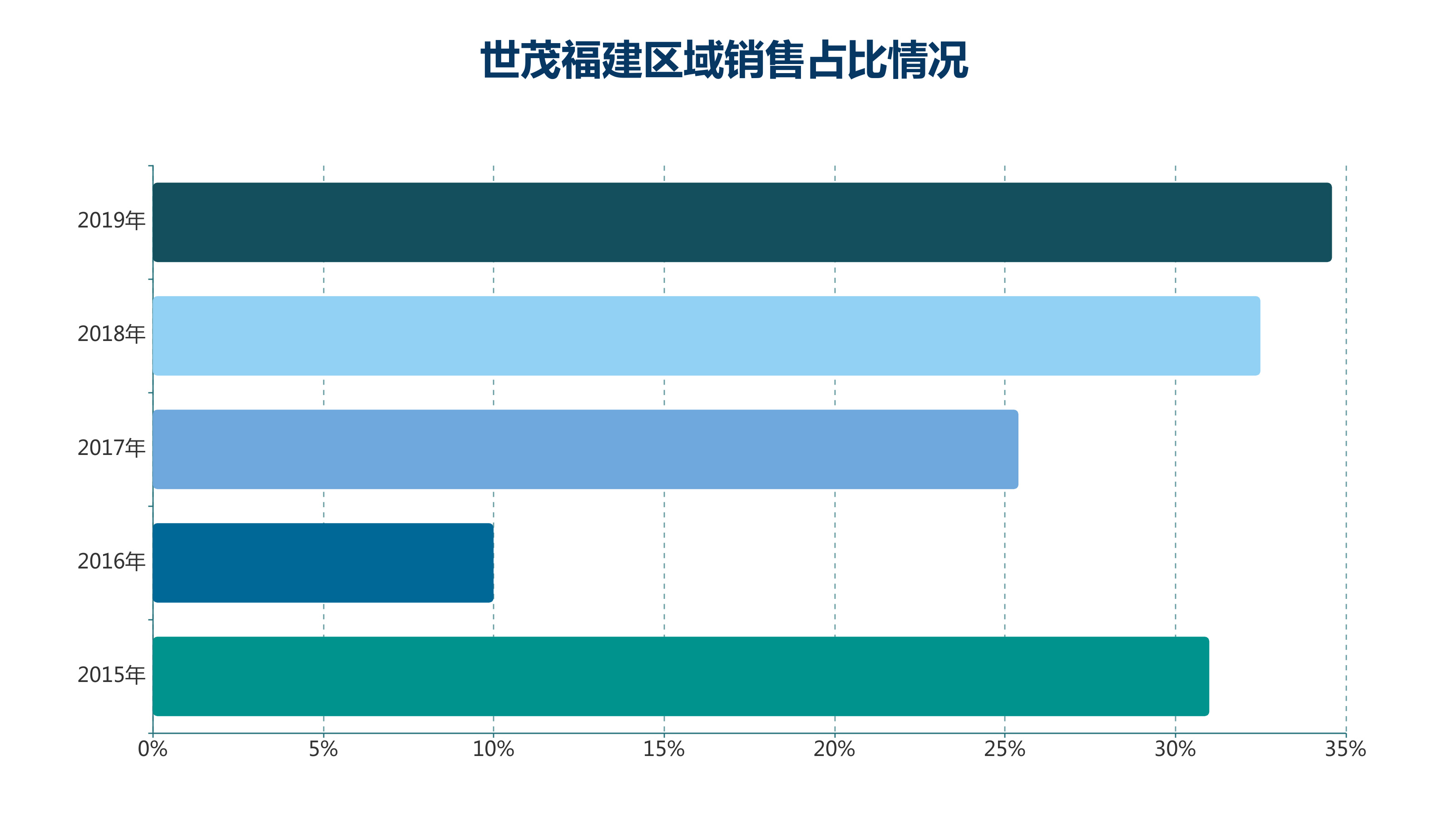

世茂海峽原是世茂福建地區公司,有人稱,2019年或許算得上是世茂海峽的“出道之年”。

從官方公告來看,世茂海峽最早出現在2018年年度報告上,僅寥寥一句:“世茂福建地區公司2018年的銷售金額穩居福建第一名。”

半年後,世茂福建更名為世茂海峽,随後在世茂房地産2019年中期業績公告中,首次提及了“世茂海峽”這一名稱,以及該公司的發展規劃。

世茂房地産指出,該區域公司在2019年里“立足福建、面向全國”,並開啟“深耕核心都市圈、縱深戰略城市群”的規模化發展。

不管怎麼看,這樣的發展定位都不像是一家區域公司應該有的待遇,更像是整個世茂體繫中除了世茂股份、世茂房地産外,新興崛起的“第三個世茂”。事實上,這家區域公司也早已突破了區域的限制,地産版圖已經擴張到了9省30市。

與此同時,2019年前十個月,世茂海峽銷售額達655億元,對比觀點指數研究院發布的前十月房企銷售榜單,這一成績足以排到第44位。

數據來源:企業公告、觀點指數整理

在業績報告中,世茂房地産表示,世茂海峽未來将繼續“探索區域型標杆房企發展新路徑”。而所謂的“新路徑”,或許指的就是在區域公司之間引入競争機制。

誠然,在競争越發激烈的地産叢林,想要不被外人淘汰,最好的辦法就是自己先在内部競争,優勝略汰。

據了解,在世茂房地産新的管理架構中,區域公司擁有更大權力和自由度,集團更多擔任的是服務者和監督者的角色。在這樣的“遊戲設定”下,競争機制将迅速形成。

随着地區公司的松綁,同一宗地塊可以引起各地區公司之間的争奪,而最終由世茂房地産根據利潤率、IRR、現金轉正時間三項指標,決定授權予哪個地區公司。

因此,競争已經開始在第三層級傳遞開來。除了世茂旗下各區域公司開始競争,區域公司下的子公司也已經加入到了這場“群狼行動”中來。

據世茂海峽發展公司董事長兼總裁呂翼表示,世茂海峽已經對下面的子公司放權,将會培育5家超過100億元的城市公司,其中有兩家超過200億元。

按照理想狀态,這樣的模式最終似乎會形成一個“層層開花”的局面。

但未來就像是阿甘那盤巧克力一樣難以預測,世茂旗下共有蘇滬、海峽、華南、香港、浙江、華中、西部、山東、華北八個區域公司。2019年“出道”的世茂海峽究竟只是“又一個世茂”,還是意味着區域競争崛起的開始,則需要時間來給出答案。

撰文:陸欣

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載