各項指標幾乎全面領先的碧桂園,無疑成為最具盈利能力的上市房企之一。緊随的榜眼則由萬科奪得,兩者的盈利表現幾乎不相伯仲。

2020年對房地産業來說依然是艱難的一年。調控政策頻出,監管不斷加強,資金持續收緊,革新轉型與收斂聚焦似乎成為了不少房企的突破之路。“房住不炒”政策不會改變,市場競争更加激烈,如何保持生存發展将成為2020年房地産業的重要話題。

過去一年房企規模緩慢增長,行業集中度加速提升,多數房企仍然面臨轉型升級的壓力。只有轉變傳統模式,提高創新能力,從負債偏高、利潤持續縮小的行業困境中脫穎而出,完成企業轉型,才能在未來市場中占有一席之地。

或許這是艱難的一年,但同時也是充滿挑戰與機會的一年。觀點地産機構旗下的觀點指數研究院聯合衆多主流媒體、研究機構、地産開發企業、投資機構、金融投行及專業機構,盤點2019年中國地産界最具有代表性的企業,尋找在這一年,堪稱為偉大(Great)的房地産企業;尋找在這一年,勇于追求光荣(Glory)的房地産企業;尋找所有跻身中國最優秀行列的地産企業群體(Group),共同構建出專業與極具影響力的《2020中國房地産卓越100報告》,並在“2020觀點年度論壇”盛大發布。

《2020中國房地産卓越100報告》包含19個報告,以下為《2020中國上市房企盈利能力報告》。

盈利可以說是每個企業經營運作的最終目的,也是行業内關注的焦點問題,中國上市房企盈利能力TOP10榜單便因此應運而生。

本榜單旨在表彰在過去一年里盈利能力優異的上市房企,同樣也是為了能夠更加準确進行評估,觀點指數将樣本企業選定為上市房企,以獲得更多公開數據來準确的衡量各房企的表現。

盈利率的衡量或許簡單至一個數字,觀點指數本次榜單更關注企業的盈利能力,所考量的角度更廣、目光更加長遠。

結合各榜單通用的管理、品牌等指標考量,觀點指數針對盈利能力挑選了幾個代表性的财務指標,如息稅前利潤,權益回報率,營業收入和歸母淨利潤。這些指標分别從盈利規模和盈利比率兩個維度衡量企業的盈利能力,即觀點指數希望表彰在營業規模靠前且資本回報率高的房企。

綜合各方面評估,最終中國上市房企盈利能力TOP10的桂冠由碧桂園奪得。根據觀點指數統計,2019年全年碧桂園息稅前收入約為874.3億元,超過近97%的候選房企。同時,權益回報率高達24.8%,超過91%的房企,歸母淨利潤則達421.5億元,超過近100%的房企。各項指標幾乎全面領先的碧桂園,無疑成為最具盈利能力的上市房企之一。

緊随的榜眼則由萬科奪得,根據觀點指數統計,萬科2019年全年息稅前收入為994.41億元,超過98%的候選房企,歸母淨利潤達395.34億元,超過97%的候選企業,權益回報率為25%,超過92%的候選房企。可以發現,萬科與碧桂園的盈利表現幾乎不相伯仲,而且碧桂園歸母利潤所占比例更大。

而權益收益率在前三甲最高的,反而是位列第三的融創中國。根據觀點指數統計,2019年權益收益率高達29%,超過98%的候選房企,而息稅前收入則為517億元,高于92%的候選企業,歸母淨利潤則為279.5億元,同樣也是高于92%的候選企業。融創中國的體量略小,較高的權益收益率幫助它奪得三甲的名次。

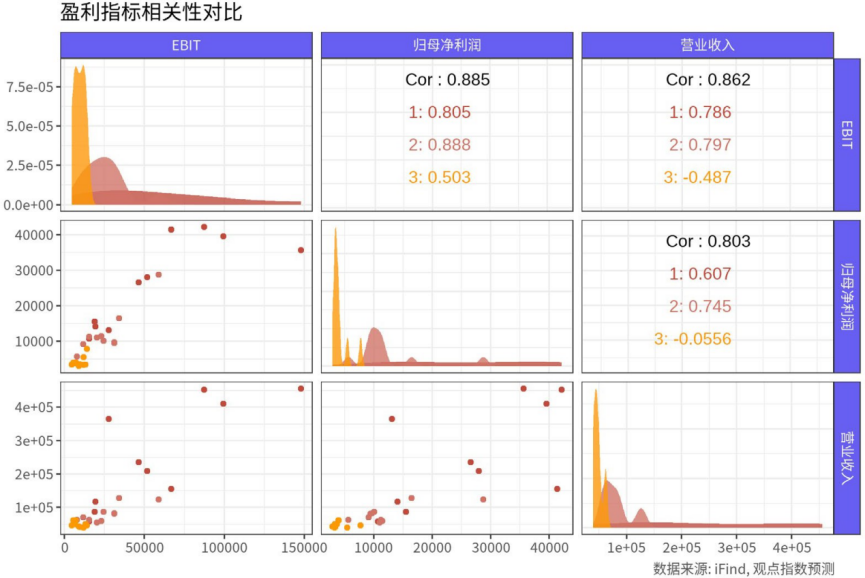

從規模方面,上市企業盈利能力TOP10榜單采用營業收入、息稅前利潤、歸母淨利潤三個層級的收入來衡量企業的盈利。若将這三個維度的數據進行對比,以财務總分排名(非榜單排名)分組,可以發現第一組(1-10名)和第二組(11-20名)的相關繫數較為相似,甚至在相關性上強于第一組的房企。

但需注意,相關性並非本次榜單的衡量標準。這三者應有一個良好的相關遞進關繫,若是營業收入的增長不能帶來歸母淨利潤的增長,企業管理中也難免出現問題。

處于與前兩組相差較大的第三組的房企,營業收入與歸母淨利潤可認為已經沒有統計相關關繫,營業收入與EBIT甚至出現負相關。由于數據並不是單個企業的時序數據,並不能解讀為某房企在增長了營業收入之後,歸母淨利潤下降,而更合理的解讀是,經營水平欠佳的房企,相較其他房企,在較高高營業收入的情況下,並沒有為母公司股東獲得更高的利潤,當然這也可能說明這些公司的杠杆更高,更多的利潤歸給了債權人或者非控股股東。

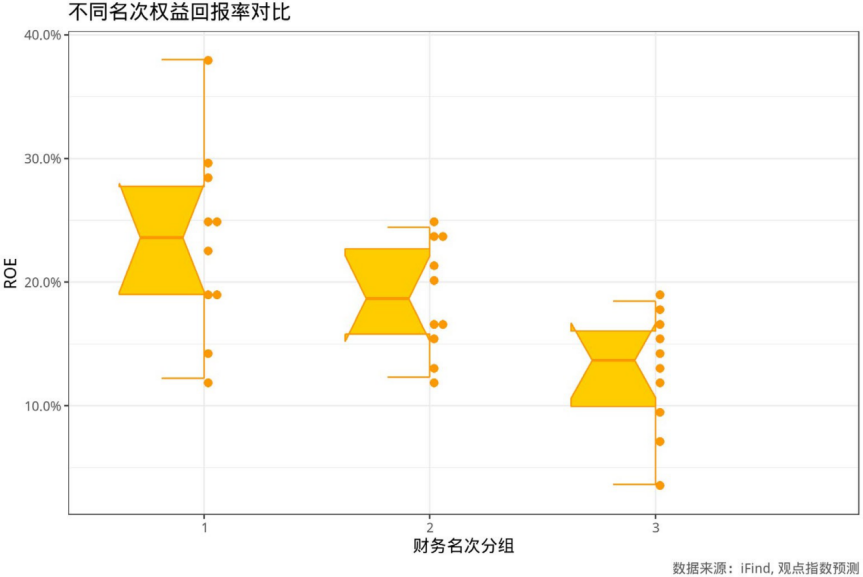

盈利比率方面,三個名次(非榜單排名,僅以财務指標計)的分組可以看到明顯的層次關繫。

排名前十名房企的權益回報率(ROE)更分散,中位數也高于其他分組,但是由于箱型圖中的凹槽與第二組别的凹槽有較大的重合,可以認為這兩組的ROE中位數相差並不大。

尤其是前兩組的最小值基本在同一水平上,第三組的後三名明顯低于這個水平線。由此可以發現,在權益回報率方面,除個别頭部房企回報率明顯高于同行,多數第二梯隊房企ROE回報率相當。即便在第三組的房企仍有ROE高于前十名房企的情形出現。

房企在特定一年的表現受到多種因素的影響,不僅包括其自身發展戰略也包含宏觀經濟政策和市場環境。

關注一年以來的财務表現固然重要,但衡量軟實力也不可獲缺,而長遠來看,軟實力可能更能決定企業的長期盈利能力。

品牌價值、團隊管理水平等不可避免會影響到企業的發展和盈利能力,而觀點指數在着重考察财務表現的同時,也輔以這些指標的評估,盡可能真實的表現衆房企盈利能力。

(以上為繫列報告之一,如需閱讀《2020中國房地産卓越100報告》全文,請進入報告專題下載查閱)

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉陽

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載