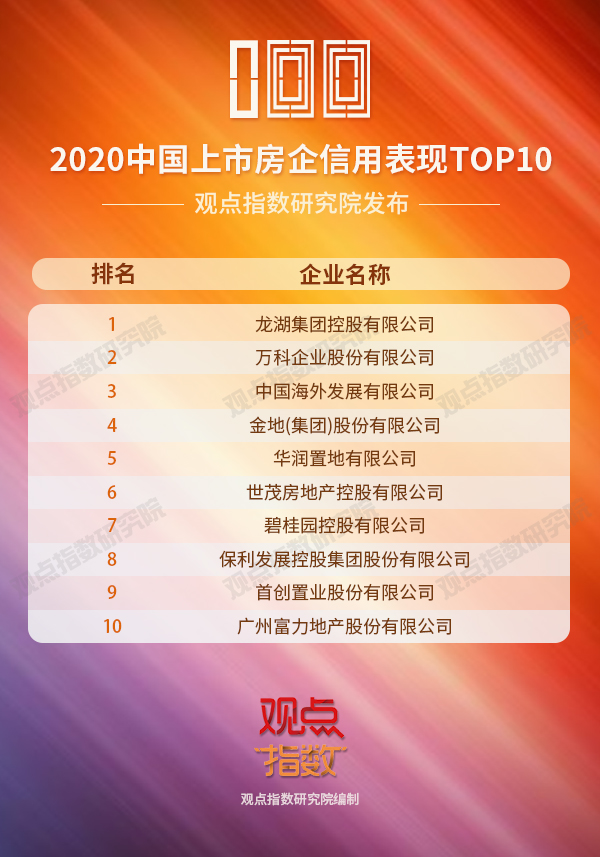

龍湖集團摘得“2020中國上市房企信用表現TOP10”桂冠,在所有入圍信用表現TOP10的69家企業中,龍湖财務總分是最高的。

2020年對房地産業來說依然是艱難的一年。調控政策頻出,監管不斷加強,資金持續收緊,革新轉型與收斂聚焦似乎成為了不少房企的突破之路。“房住不炒”政策不會改變,市場競争更加激烈,如何保持生存發展将成為2020年房地産業的重要話題。

或許這是艱難的一年,但同時也是充滿挑戰與機會的一年。觀點地産機構旗下的觀點指數研究院聯合衆多主流媒體、研究機構、地産開發企業、投資機構、金融投行及專業機構,盤點2019年中國地産界最具有代表性的企業。

尋找在這一年,堪稱為偉大(Great)的房地産企業;尋找在這一年,勇于追求光荣(Glory)的房地産企業;尋找所有跻身中國最優秀行列的地産企業群體(Group),共同構建出專業與極具影響力的《2020中國房地産卓越100報告》,並在“2020觀點年度論壇”盛大發布。

《2020中國房地産卓越100報告》包含19個報告,以下為《2020中國上市房企信用表現報告》。

龍湖奪得頭籌,萬科位居榜眼

經過近4個月的推選、調查、統計和評審,“2020中國上市房企信用表現TOP10”榜單出爐。

本次評選,有69家上市房企入圍,憑借2019年全年亮眼财務數據,以及管理、商業模式和品牌指標上的突出表現,最終龍湖集團、萬科、中國海外發展、金地集團、華潤置地、世茂房地産、碧桂園、保利發展、首創置業和富力地産10家上市企業脫穎而出。

龍湖集團摘得“2020中國上市房企信用表現TOP10”桂冠,在所有入圍信用表現TOP10的69家企業中,龍湖财務總分是最高的,達到48.54分,比财務分數最後一名高出14.42分。

數據來源:企業公告、觀點指數整理及測算

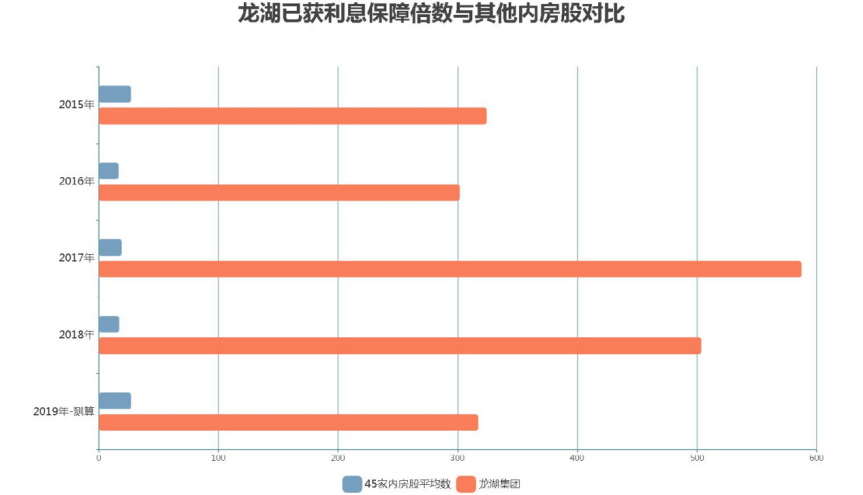

需要注意的是,龍湖集團在已獲利息倍數、現金流量利息保障倍數、淨負債率、履約紀錄4項指標上可圈可點,7項财務指標中有4項錄得滿分。

過往的2015-2019年,龍湖集團已獲利息倍數分别為324.25、301.73、587.50、503.72和317.25(注2019年數據為測算數),比入圍榜單的所有45家内房股平均數要高,分别高1104.90%、1718.55%、2970.11%、2855.20%和1078.02%。

此外,龍湖集團具有較高的成長性,财務策略卻很穩健。淨負債率方面,截至2018年末,龍湖集團淨負債率為52.9%,觀點指數預測2019年保持穩中小升,為55.78%,仍低于行業平均水平。

龍湖集團之外,萬科位居榜眼。1991年上市至今,萬科一直堅持符合國際慣例標準的做法,打造具有“萬科”色彩的企業内部結構和戰略,在資本市場上深受投資者的青睐。

榜單中,萬科在應付票據/賬款周轉率、主體信用評級、淨負債率(有息負債減去庫存現金及銀行存款後對所有者權益的比例)等指標上表現出色,得分率90%以上,七項财務指標合計收獲46.07分,财務總分排在第三位。

除此之外,團隊建設、資金運用與融資、品牌熟知度等9大細分指標也為萬科貢獻了不少幫助,最後助力其成功位列“2020中國上市房企信用表現TOP10”第二名。

TOP10财務均分超44,逾三成入圍房企利息支付欠佳

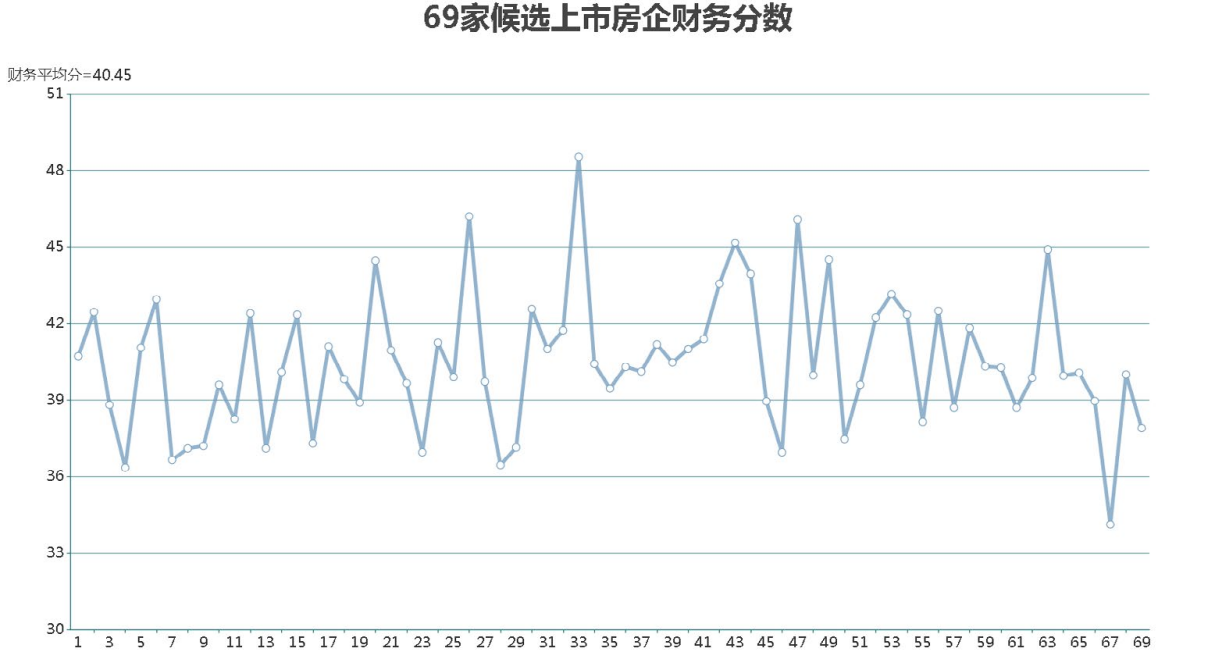

從“2020中國上市房企信用表現TOP10”财務得分來看,最終成功入選的10家企業,财務平均分為44.71分,位列前三的分别是龍湖集團、金地集團以及萬科。相鄰财務排名的分差在0.05-2.34之間。

如果從69家入圍企業來看,平均财務總分為40.45,較“2020中國上市房企信用表現TOP10”平均分低4.26分。其中,24家A股房企平均财務總分為39.57分,低于45家内房股40.92的平均分。

這是因為多數A股房企在信用評級、已獲利息保障倍數、淨負債率和股息分派上不具優勢。以淨負債率為例,該指標高于150%的A股上市房企有6家,個别A股上市房企淨負債率逼近300%。

數據來源:企業公告、觀點指數整理及測算

在69家入圍企業中,有31家财務總分低于40分,其中16家為A股上市房企。1家2019年上市的内房股錄得财務最低分,為34.12分;7項财務指標中,有一項應付票據/賬款周轉率得分僅為2.5分,得分率25%。

在已獲利息倍數(息稅前利潤與利息費用之比)指標上,A股表現要優于内房股,平均已獲利息倍數為23.12,而内房股為22.77。需要注意的是,“2020中國上市房企信用表現TOP10”10家企業的平均已獲利息倍數為92.62,其中龍湖集團為317.25。

從理論角度來說,房企需要具有充足的息稅前利潤,才能确保可以擔負利息費用。因此這個角度來看,“2020中國上市房企信用表現TOP10”債務利息壓力,比其他59家入圍房企普遍要小。

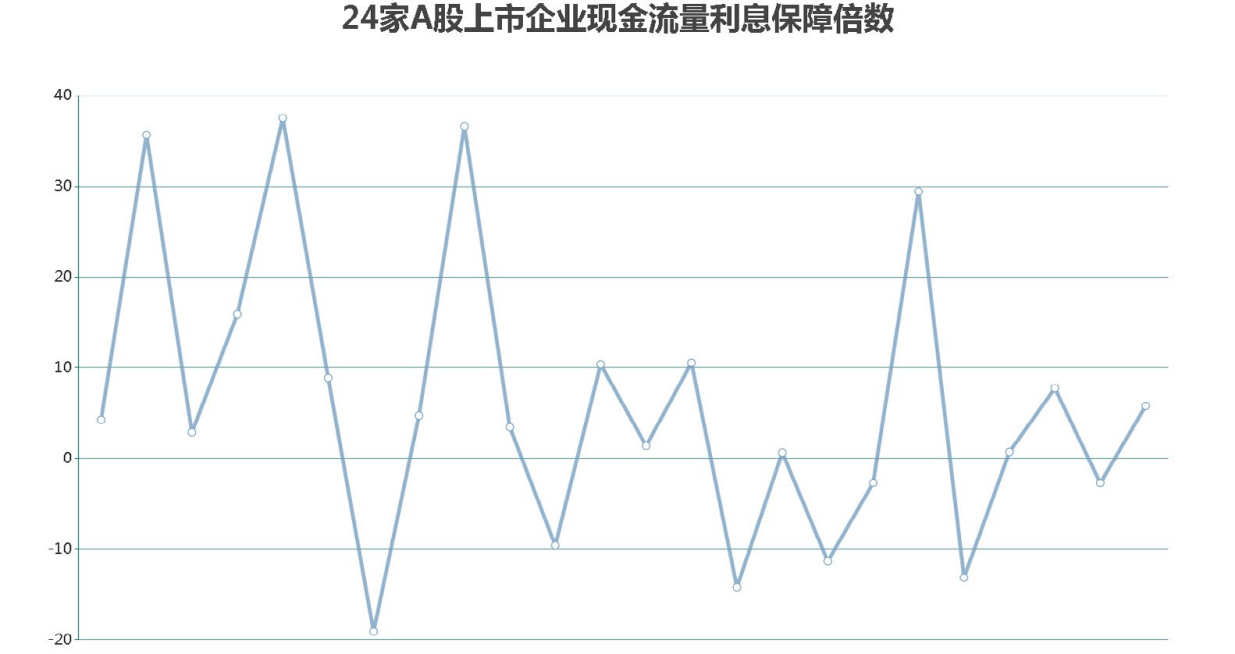

不過需要正視的現實是,實際操作過程中用來支付利息的是現金,而不是收益。因此在“2020中國上市房企信用表現TOP10”榜單中,觀點指數增設了另外一項衡量房企償付借款利息能力的指標,即現金流量利息保障倍數(經營現金淨流量相對于利息費用的倍數)。

數據來源:企業公告、觀點指數整理及測算

數據顯示,入圍的24家A股房企中,有7家現金流量利息保障倍數為負數,包含1家2000億級房企,和3家千億房企。事實上,上述4家大量級房企,有一家2019年曾遭遇深交所問詢是否有短期償債壓力,另一家則因為黑天鵝事件甩賣部分項目救急。

而45家内房股中,則有15家現金流量利息保障倍數為負數,現金利息支付能力同欠佳。

中海評級最高,信用利差逐步加大分化

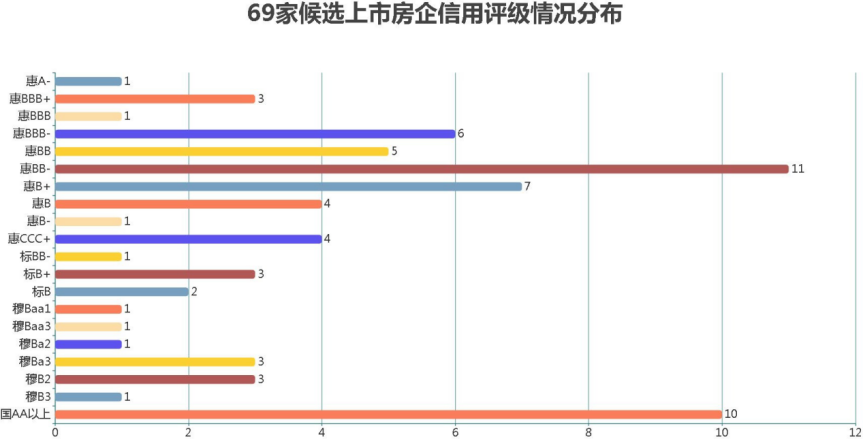

回歸到榜單中衡量信用表現最為直接的指標——信用評級,可以看到企業間分化較為明顯。

在“2020中國上市房企信用表現TOP10”榜單中,中國海外發展的主體評級最高,惠譽給予“A-”評級,這也是目前房企中最高的信用評級。

數據來源:iFinD、公開信息、觀點指數整理

另外,穆迪和標準普爾分别給予中國海外發展Baa1和BBB+,評級展望穩定。得益于此,在該指標上,中海也收獲了滿分。

“2020中國上市房企信用表現TOP10”中,除開中國海外發展外,獲得高評級的還有萬科和保利是惠譽BBB+、華潤置地是穆迪Baa1。

從整體來看,69家候選上市房企的信用評級以惠譽BB-以下,穆迪Ba3以及標普B+以下為主,分别為27家、7家和5家,這些等級意味着支付能力不穩定有一定的風險。而惠譽CCC+則意味着信譽很差,償債能力不可靠,可能發生違約。在所有入圍的69家房企中,有4家獲得惠譽CCC+評級。

數據來源:iFinD、觀點指數整理

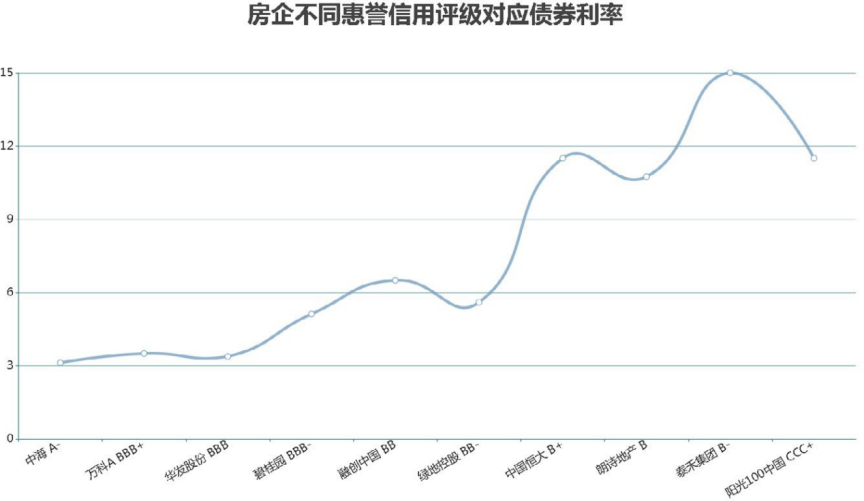

觀察不同信用評級的房企,觀點指數挑選發行時間、期限和類型相近的債券産品(由于已發行債券産品不能做到完全等同,因此可能有小誤差),可以看到整體上國際信用評級越高的房企,其債券融資成本會越低。

2020年1季度,受疫情影響,房企的銷售節奏受到幹擾。而對于房地産融資監管,3月3日,央行明确了将保持房地産金融政策的連續性、一致性、穩定性。

展望2020年,信用表現越好的房企,猶獲通關密語,在資本市場上将更加暢行。

(以上為繫列報告之一,如需閱讀《2020中國房地産卓越100報告》全文,請進入報告專題下載查閱)

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳朗洲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載