盡快替換掉一些短期的、高成本的債務,也是融信這一次發債的主要目的之一。

觀點地産網 如果要挑一個讓地産商們又愛又恨的關鍵詞,“杠杆”或許會是首選。

在那個“黃金時代”里,不少開發商利用杠杆進行彎道超車,衆人拾柴之下,打造出了如今這個規模達到15萬億的龐然市場。

而當天花闆到來時,曾經被熱捧的“規模論”逐漸失去中心舞台。随之而來,如何解決高增長階段留下的“杠杆問題”,便成為了不少房企的重要課題。

除了最為直白的“開源節流”降低負債外,需要時刻保證現金流安全的開發商們往往更常用的操作是“以債換債”,即發行新債替換舊債,以求達到用長債替換短債,用低息債替換高息債的效果,進而減少一定的負債壓力。

10月22日,據上海證券交易所披露,融信中國一筆總發行規模不超過96.6億元(含)的小公募債順利提交注冊。根據募集說明書顯示,本次債券拟分期發行,債券期限不超過5年(含),可以為單一品種或數個不同的品種,本次所募資金拟用于償還融信此前已發行的公司債券。

其實,這一筆小公募債早在9月16日時便已獲得了上交所的受理。不過,當時這筆債券的拟發行規模還只是88.8億元。一月過去,融信将該筆債券的發行規模進一步提高到了如今的96.6億元。

盡管對于房企來說,這種融資活動實屬尋常,而且一般來說企業總會先注冊申請一個較大的額度,爾後再分期融資。但這也並不妨礙坊間透過這一個小小的發債調整,去一窺其背後更深層次的融信财務乾坤。

故事自然是從最新提交注冊的這筆債券說起。

一般來說,房企總會下設一個主要用于發債的發行主體。據募集說明書顯示,該筆債券的發行主體為融信(福建)投資集團有限公司(下文稱“發行人”),而這也是融信發債融資的主要平台。

事實上,該平台或許也算得上是融信旗下最為重要的一個地産平台了。

從數據上看,發行人于今年上半年實現合並口徑營業收入約為213.34億元;歸屬于母公司所有者的淨利潤約為11.76億元,相關經營數據基本與整個融信中國相符。

自2015年開始,融信便通過這個平台陸續進行了近20筆債務融資。具體包括了6筆一般公司債、5筆私募債以及8筆ABS。截至2020年10月22日,發行人已經獲批但尚未發行,並且仍在批文有效期内的公開公司債券額度僅剩10.5億元。

值得一提的是,在此之前,發行人已經出具過相關承諾表示,放棄這剩余10.5億元債券額度的發行。顯然,融信已經獲批但尚未發行且仍在批文有效期内的公開公司債券額度已經所剩無幾。

從這個角度去看,融信在當下重新申請一個發債額度無疑也是勢在必行。

公告指出,融信此次發行的96.6億元債券主要将用于償還包括“19融信01”“19融投01”“19融投04”“19融信02”“20融信01”“20融信03”在内的6支債券,本金合共104.5億元,分别将于明後兩年内到期。

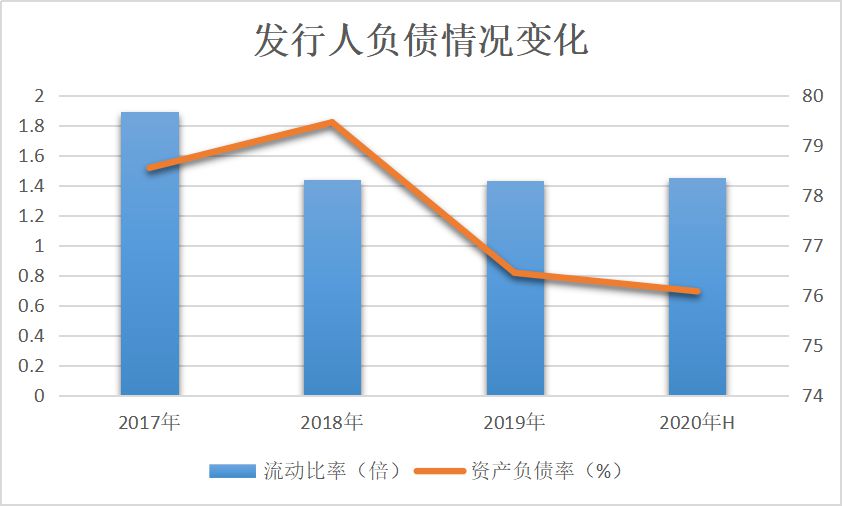

根據測算,本次債券發行完成後,在不考慮相關費用的情況下,僅從發行人這一主體來看,其合並财務報表資産負債率會繼續與今年上半年持平;而流動負債占負債總額比例則會從79.60%降至73.36%;非流動負債占比将從20.40%增加至26.64%。

數據來源:上交所公告、觀點指數整理

如果從整個融信中國的平台去計算,其今年上半年流動負債占負債總額比例約為70.69%。在此次融資償債後,這一數字是否有望低于70%暫時無法估量,但不管怎麼說,融信的長期債務占比已經得到了提升。

盡快替換掉一些短期的、高成本的債務,也是融信這一次發債的主要目的之一。

當然,常規目標的背後,或許也不能排除其他因素的助推。從時間上看,這次被列出償債計劃中的6支債券,最快到期的一支債券為“19融信01”,到期日為2021年7月3日;6支債券中共有75億債務将于明年到期。

僅從發行人的數據看,其于2017年至2019年以及截至今年上半年里,其短期借款分别為43.45億元、39.03億元、9.38億元和8.7億元。

較為明顯的是,在2019年時,融信的短期債務占比曾出現過幅度較大的減少;不過,這一趨勢在今年上半年里似乎有些放緩。

除此之外,由于2020年上半年受到疫情的影響,發行人上半年的經營活動現金流量淨額一度由正轉負,降低至-18.53億元。從整個融信中國來看,這一指標在上半年同樣出現了縮減。

據相關人士指出,上述兩個數值變化的主要原因是企業的銷售受到了“黑天鵝”影響,而之所以2019年時融信短債比例能大幅下降,也正是因為那一年的回款情況良好,現金較為充裕。

至于經營活動現金流量的下滑,抛開銷售不談,還有另一個重要的影響因素便是其今年上半年里購置土地支出的現金有所增加所致。

需要承認的是,今年融信的拿地節奏比去年有了一定的提速。在今年上半年這種特殊情況下,融信新增土地儲備461萬平方米,較去年同期還多了9.5%,略高于其合約銷售額的增速。

僅是在今年8月,融信便在上海拿下了總地價超過90億元的土地。8月6日,融信聯合旭輝,以45.23億元的價格拿下上海闵行區一宗宅地,溢價40.55%;十天之後,融信獨自下場,以48.71元的總價拿下嘉定區一宗宅地,溢價35.53%。

如何在拿地與銷售之間尋找到一個平衡點,“融資”自然是最直接顯淺的答案。

除了本次發行公司債之外,融信似乎也在嘗試開拓更多的融資方式。就在一個月前,融信剛剛發出了自己首單CMBS,發行規模22億元。不過,也有業内指出,“債”只是一種手段,其根本還是需要歸于企業銷售上來。

對于此,融信似乎信心頗足。在此次發債的償債安排中其提到,本次債券的償債資金将主要來源于發行人經營活動産生的收益和現金流。

解局 | 從局外到局内,觀察和解讀行業、企業與市場的真實一面。

撰文:陸欣

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載