正如馬太效應所提示的那樣,頭部企業的上市之路依然暢通,而小房企則遭遇到了更多的坎坷。

觀點地産網 根植于安徽的房企三巽控股仍在積極尋求上市。

10月27日,在完成最新資料補充後,愈戰愈勇的三巽控股第三次向港交所遞交招股書。此時,距離其首次遞交招股書正好過去了整一年。

小房企的資本故事在2020這一年變得更加艱難。為數不多的成功案例中,“二戰”、“三戰”已經越來越頻繁。以2020年7月正式上市的港龍中國為例,其首次遞交招股書只比三巽控股晚了一周,第二次遞表在2020年5月,通過聆訊則在2020年6月,前後耗時半年多。

尚未完成上市任務的企業中,大家紛紛選擇了繼續遞表,如三巽控股,如大唐地産,如上坤地産。三巽控股失效的前兩份招股書靜靜躺在港交所的披露名單中,往前翻還有其他企業在更早之前的2017年、2018年的失效文件,密密麻麻並不孤單。

來源:港交所

三巽控股在招股書中更新了什麼内容,它的第三次申請能如願嗎?以三巽控股為代表的“小房企們”還能在剩下不足100天的2020年實現上市嗎?

帶着這些疑問,我們翻開三巽控股的最新招股書,以求尋找蛛絲馬迹。

更新:毛利率下降與改善現金流

相較于2020年4月遞交的第二份招股書,三巽控股将内容由2020年1月31日更新到了2020年7月31日,主要财務數據則更新至2020年5月31日。

據招股書披露,截至2020年7月31日,三巽控股共有42個處于不同開發階段的項目,覆蓋安徽、江蘇、山東三個省的11個城市,總土地儲備442.8萬平方米,88.3%的土儲皆位于安徽省内。

其中,發展中的規劃建築面積占比最高,為360萬平方米;未出售的已竣工可銷售建築面積9.17萬平方米,全部位于安徽亳州與滁州兩個城市;持做未來發展的預估建築面積為73.75萬平方米,全部位于安徽省内。

由此,我們得知,雖然近幾年三巽控股已經開始拓展至二線城市的物業市場,但安徽仍是其深耕的主戰場。于江蘇南京及山東泰安,三巽控股的項目數量分别只有5個及1個,土儲占比未及10%,皆處于發展中狀态。

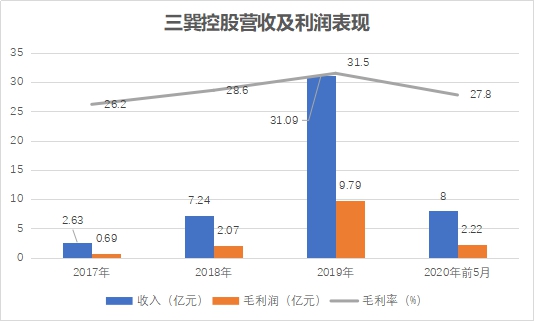

于财務方面,三巽控股最近一期的營業收入實現了同比增長,但毛利率較2019年前5月的36.2%下滑了8個百分點。

2017年-2019年及截至2020年前5月,三巽控股分别錄得收入2.63億元、7.24億元、31.09億元及8億元,毛利為6880萬元、2.07億元、9.79億元及2.22億元,毛利率分别為26.2%、28.6%、31.5%及27.8%。

其中,本期收入同比2019年前5月有所增加的原因是,滁州三悅瀾山(琅琊府)、亳州公館及利辛壹号院(均于同期竣工並開始交付)等項目交付的建築面積較去年同期增加了185.8%,且平均售價上漲9.3%至6914元/平方米。而毛利率下降的原因則是滁州三悅瀾山(琅琊府)、亳州公館兩個項目土地使用成本上升,且在施工期間的人工成本及材料成本增加,造成毛利率相對降低。

來源:招股書披露,觀點指數整理

于現金流方面,三巽控股的賬上流水金額逐漸上升。2020年前5月,三巽控股錄得溢利0.43億元,同比下滑約三成;經營活動所用現金流量淨額翻番至3.97億元,投資活動所用現金流量淨額增長了5倍至0.94億元,主要由于向聯營公司墊款增加;因計息貸款及其他借款所得款項錄得9.03億元,融資活動所用現金流量淨額亦翻倍至3.31億元。

财務數據方面,截至2020年5月31日止五個月,三巽控股的資産負債比率由2019年末的204.0%增至224.7%;流動比率為1.1倍,淨債務與權益比率為24.8%,權益回報率為12.0%,純利率由12.7%降至5.8%,利息償付比率由2.7倍降至1.4倍。

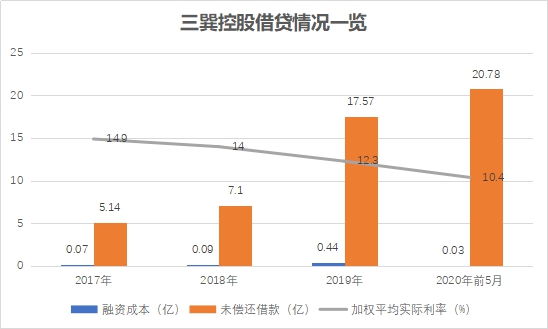

借貸方面,于2017年-2019年及截至2020年前5月,三巽控股的融資成本分别為670萬元、860萬元、4430萬元及300萬元;未償還借款總額分别為5.14億元、7.1億元、17.57億元及20.78億元,借款總額的加權平均實際利率分别為14.9%、14.0%、12.3%及10.4%。截至2020年5月31日,其淨資産負債比為24.8%。

來源:招股書披露,觀點指數整理

截至2020年5月31日,三巽控股賬上現金及現金等價物為2.57億元。即便20.78億元的總借款不需要馬上償還,加快回款、籌集資金無疑是三巽控股發展進程中的頭等大事。

對此,為獲得充足的營運資金,三巽控股在招股書中列舉了改善現金流情況的可能方式:一是實施嚴格的付款激勵政策及改善自客戶的收款,並根據融資有關的現金流入監控開發及建設時間表、物業銷售及土地收購計劃;二是控制成本及更好地利用總承包商提供的施工協議項下的付款條款,以便優化建設費的付款時間表。

三巽控股指出,公司的付款激勵政策主要包括、但不限于向作出一次性付款的購房者提供更多折扣及優惠,綁定員工花紅以改善自客戶的收款等等。

觀點地産新媒體獲知,三巽集團董事長錢堃曾于兩年前提出“2019年銷售300億,5年内實現千億目標”。前者未能完成,後者的千億之路還很漫長。

更難:上市難 不破發更難

據觀點指數不完全統計,2020年以來,赴港上市的房企及相關公司中,物業與地産是最為關鍵的兩大闆塊。而正如馬太效應所提示的那樣,頭部企業的上市之路依然暢通,而小房企則遭遇到了更多的坎坷。

物業東風長綿大半年,直到第一服務才迎來了上市即破發的首例。在第一服務前不久完成敲鐘的卓越商企服務上市當日漲幅也僅有3%,遠不復此前物業股上市首日的暴漲光景。

地産方面,對于模式仍相對傳統、注重住宅開發的區域型小房企來說,“三道紅線”的達摩克里斯之劍高懸頭頂,上市仍然是迅速實現大筆現金進賬的一種可能,而門檻較低的港交所成為了首選。

據觀點地産新媒體不完全統計,2019年在港上市的開發商就有6家(德信中國、銀城國際、中梁控股、天保集團、新力控股、景業名邦),其銷售規模大多在500億以下,在規模上屬于中小房企。

而進入2020年後,截至10月29日,成功上市的開發商僅有金輝控股、祥生控股和港龍中國地産,三者僅有祥生地産邁入了千億規模,金輝離千億規模還差“臨門一腳”,港龍中國地産是唯一成功的小房企。而即便是成功上市,港龍中國地産在開盤首日即迎來破發,每股報價自3.93港元微跌0.25%至3.92港元。

未競者中,三巽控股的難兄難弟們只多不減。在港交所長長的審核名單里,二次遞表的不在少數,如大唐集團、實地地産等在失效後迅速更新了招股書;如海倫堡、奧山控股等在第二份招股書失效後暫時放棄了在短期内重新上市的打算,萬創國際更是四戰四敗,在2019年招股書失效後再沒有出現在申請名單上。

來源:港交所披露,觀點指數整理

于資本市場而言,估值越來越高、可替代標的更多,無疑是小房企上市艱難的原因之一。觀點地産新媒體此前曾數次采訪關注香港市場的業内人士,可以總結的因素不外乎如下幾點:企業本身實力有限,地産及物業股個股估值過高,資本偏好短線熱錢等。

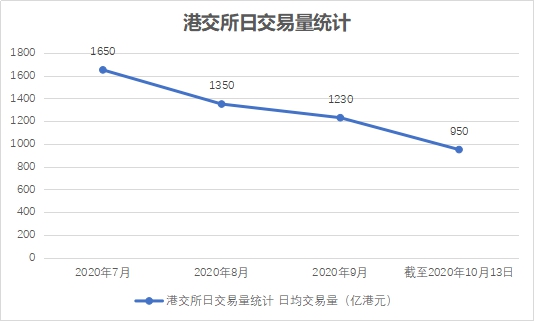

将目光聚焦于港交所,這一承載小房企上市希望的資本平台本身也正在波動中發展。2020年的港交所已經見證了傳奇人物李小加的退任,與MSCI合作推出亞洲及新興市場繫列産品,也迎來了螞蟻集團等高科技公司的上市狂歡,但其市場波動性在近期趨弱。

觀點地産新媒體獲悉,高盛曾在一份研報中指出,因市場波動性減弱,港交所股票的日均交易量自7月的1650億港元高位逐步降至 9月的1230億港元,截至10月13日更只有950億港元,相信衍生工具市場亦跟随下跌。

來源:高盛研報,觀點指數整理

對此,高盛預測港交所2021-2022年日均成交額在1390億及1510億港元左右,而未來市場調整盈利預測将成為股價下行催化劑,疊加目前風險因素較利好因素多,其決定對港交所2020-2022年每股盈利預測下調最多2%。截至2020年10月28日收盤,港交所收報377.6港元/股,總市值為4787.35億港元,仍為同行中排名第一。

如何實現早日上市,如何在競争激烈的香港及全球資本市場分一杯羹,“天時地利人和”缺一不可,“小房企們”還需繼續保持等待與耐心。畢竟,周期難以預測卻值得期待。

撰文:何凱玲

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載