如果最終走到債務清盤,美元債持有人可能無法從中獲得最大利益,當下以雙方能接受的條款成功通過債務重組,或者是更長遠及互利的選擇。

觀點指數 近期,龍光集團有意向對美元債進行統籌展期的消息,引起市場較大關注。

對此,觀點指數通過比較龍光集團的财務數據,簡析債務規模及經營問題,同時借鑒較早期間成功通過多只債券展期的富力方案,綜合多方面因素分析龍光成功通過債務重組方案的可行性。

根據觀點指數測算的結果,龍光需要在2022年内達到39.94%的去化要求,流動性方面才能在一定程度上有所緩解。其次,集團進行收購的投資活動中有變相融資和擴規模的可能性。

因此,從債權人角度,龍光需要展示出較大誠意以積極推動債務重組方案,如減少非必要的規模擴張支出,以及以優質資産進行增信、設定定期回購等條件。

債務規模-流動性壓力測試

首先,以龍光集團披露的2021年末财報數據測算(由于2022年中報企業未披露詳細信息,因此以2021年末指標為關注重點)。2021年末和2022年中期,企業剔除合同負債的流動性負債分别為1031億元以及1135億元,其中包含披露的負債(跨境擔保安排)分别為108(2021)和101億元(1H2022)。

根據國家外匯管理局頒布的相關規定,"擔保履約後債務人辦理外債登記,形成債務人對外負債,應辦理外債登記,不過可不納入普通外債額度限制",因此理解為确認負債的或有事項予以包含。

注:因簡易操作,使用的存貨為成本價值,因此得出的去化要求僅作參考使用

以龍光未受限貨币資金予以沖減,2021年末和2022年中期企業資金缺口分别為861和991億元(1H2022未披露受限資金規模),最新數據顯示資金缺口小幅度擴張。不過,由于企業存貨價值上升,測算去化要求指標時反而有所好轉,指標分别為73.59%以及64.02%。

如果放寬對企業的限制進行壓力測試,假設披露的與關聯方的應收賬款、其他應收賬款及預付款項等約393.72億元報表項目在相對順利回收的條件下,于2021年末資金缺口縮小至467億元,則相對應的去化要求縮減至39.94%。

可以看到第二次流動性壓力測試結果,企業的去化要求有較大的改善,這也說明了關聯方(非並表公司)對集團資金占用較大的問題。

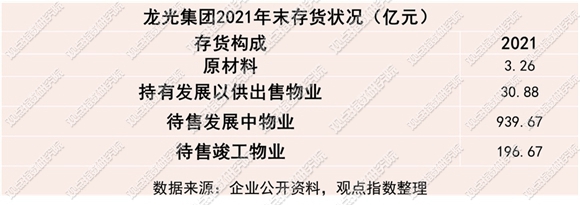

不過需要注意兩點,一是企業可變現資産成分中僅有可出售物業價值30.87億元,占比極小;另外企業應收賬款中與關聯方占比較大,行業不景氣時期,回款效率需警惕。

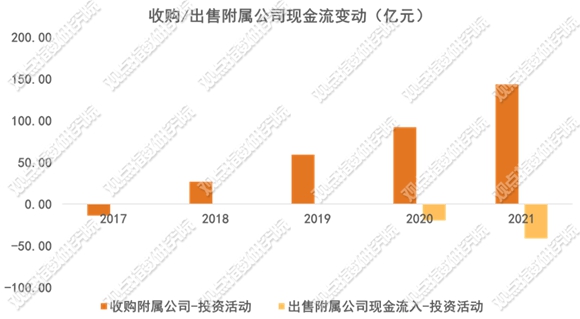

收購/出售活動現金流特征

回顧過往龍光的現金流,較為顯著的一點是在收購/出售附屬公司相關現金流上的變動。從近幾年數據可以看到,龍光收購附屬公司的投資活動現金流均呈現正向的淨流入,而出售則呈現為淨流出的異常現象。

數據來源:企業年報,觀點指數整理

有詳細披露數據的2020年,龍光完成收購的珠海橫琴、珠海順興、東莞駿譽以及中山同安等項目,賬面貨币資金均大于企業支付的現金代價。這是由于被收購項目承擔的合同負債(較大原因)及部分銀行貸款拉低了總代價,因此實質或許可以理解為變相融入資金的同時擴大了企業體量規模,最終形成收購反而促進貨币現金增長的現象。

此外,從2020年企業披露的土地保證金情況(66.12億元)來看,收購附屬公司而流入集團内部的資金,不排除還存在作為土地保證金進行土地拍賣等多次加杠杆的可能。

上述現金流變動體現出有意思的一點是,龍光項目公司層面持有較充裕的貨币資金(連續兩年出售附屬公司呈現負向現金流)。對此,龍光通過股權轉讓變現方式緩解資本市場的債務壓力效果較差。

同時,在保交付和資金監管加強的環境下,對于集團内資金的流動阻礙較大,因此真實的去化要求結果或許要比前述的39.94%更嚴峻。

富力模式可行性

回顧較早成功展期十筆美元債的富力實踐來看,展期模式為所有應計和未付利息資本化,一並納入新債券本金規模,即相當于1:1置換。

雖然富力並未從中獲得削減債務的實際重組收益,不過臨期債務對企業在自身運營和管理層的精力分配、債券投資者對公司的信心,以及潛在購房者對于公司未來流動性以及償債能力的判斷等方面,有着比直接收益更大的影響。

觀察龍光,此前市場消息傳出,在宣布境外債重組計劃之後,一筆39億美元公募離岸債持有人小組的财務及法律顧問明确表示,如若龍光集團在債務重組方面采取單邊行動,該持有人小組就可能提起債務清盤。

随後,龍光集團宣布暫停支付5筆美元債的到期利息。

在穩增長和保交付的環境下,觀點指數認為,如果最終走到債務清盤,考慮到清償順序及土地稅金、供應商欠款及合同負債等境内債務在公司法層面的可操作空間,美元債持有人可能無法從中獲得最大利益。

從企業的角度,積極尋求展期也是毋庸置疑的,因此更應關注龍光與債權人之間條件的可能性。首先從債權人角度,龍光集團可以減少非必要的規模擴張支出,除了已經下降的購買土地支出(2021年土地保證金為8.87億元)外,收購附屬公司的投資活動亦需要控制。

其次,富力模式中以資産出售進行增信的方式也可以借鑒。不過由于龍光項目公司的特征(集團旗下項目公司的出售反而會導致資金流出),因此需要注意識别可緩解資本市場債務的資産。另外,如添加定期回購及削減股息等條款,或許有助于債券持有人認識到龍光控股股東的信心和決心。

綜合來看,觀點指數認為,龍光成功通過債務重組有一定的可行性,優勢相對較大的點在于土儲布局粵港澳大灣區、長三角都市圈等當下價值較有保證的城市,其中一二線城市土儲面積占比71%,符合債券持有人看重的後續盈利能力期望。

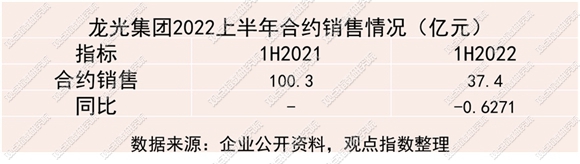

不過,近期中報顯示,房企銷售數據與預期差距較大可能是比較大的不穩定因素。龍光上半年收入126.3億元,同比減少64.1%;毛利17.57億元,淨利潤虧損7.11億元。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉忠勁

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載