作為南昌乃至江西内首個高端商業項目,南昌武昌MALL具備一定先發優勢,能吸納該區域内的高端消費客群,不過長期來看依然面臨較大挑戰。

觀點指數 近期,武商集團公布了三季度業績。數據顯示,其三季度實現營業收入17.13億元,同比增長15.11%;歸屬于上市公司股東的淨利潤-1293萬元。

作為地方商業代表,武商集團一直以武漢武商MALL廣為人知,在華中高端商業市場上占據重要地位。但近年來其開始做出改變,加快購物中心業态的發展。

觀點指數認為,這與其在優勢市場即武漢面臨商業沖擊,以及當前業績進入瓶頸期有較大關繫。走出武漢乃至湖北尋找新商業機遇,成為武商現階段的戰略重點。

今年武商省外首秀南昌武商MALL開業,成為江西首個定位重奢的商業項目,並取得了不錯的成績。但這並不代表可高枕無憂,如何輻射更大市場吸納更多高端客群,並從同行競争中突圍依然是難點。

轉變之因

武商集團是地方商業國企的代表之一,其以傳統百貨起家,如今廣為人知的武漢武商MALL就起源于1959年的中蘇友好商場,是武漢最早的百貨商店。

2005年,武商集團明确提出提升購物中心的經營功能,搶占市場制高點,並在後續重建老武漢商場大樓,打造出了武商MALL。 由武商廣場、世貿廣場、武漢國際廣場三大商業體組成的武商MALL,在華中地區有着不可忽視的商業影響力。

三者在商業上各有側重點,武商廣場主營化妝品與女裝、世貿廣場主營黃金珠寶腕表、武漢國際廣場主營國際品牌。

觀點指數認為,雖然武商集團在武漢乃至華中有較大的影響力,但從其發展思路來看,不管是最早期經營的百貨商場,還是後續擴建的購物中心,主要采取落地某一區域項目,逐步擴建打造更大商業集群的思維。

這也使得其在當下面臨較大的市場挑戰。一方面,随着市場競争的加強,武商的地方商業優勢正在被削弱。近年開業的武漢恒隆廣場、武漢K11,正在沖擊着武漢高端消費市場,這也讓原來由武商一家獨大的武漢商業消費市場形成了新的格局。

恒隆方面數據顯示,武漢恒隆廣場開業不足十月帶來租金收入1.53億元,租戶銷售額近10億元。2022年武漢恒隆廣場收入上升52%至2.32億元,租戶銷售額亦增加158%達到近26億元,同年Hermès撤出武商MALL,在恒隆廣場開出高規格雙層大店。

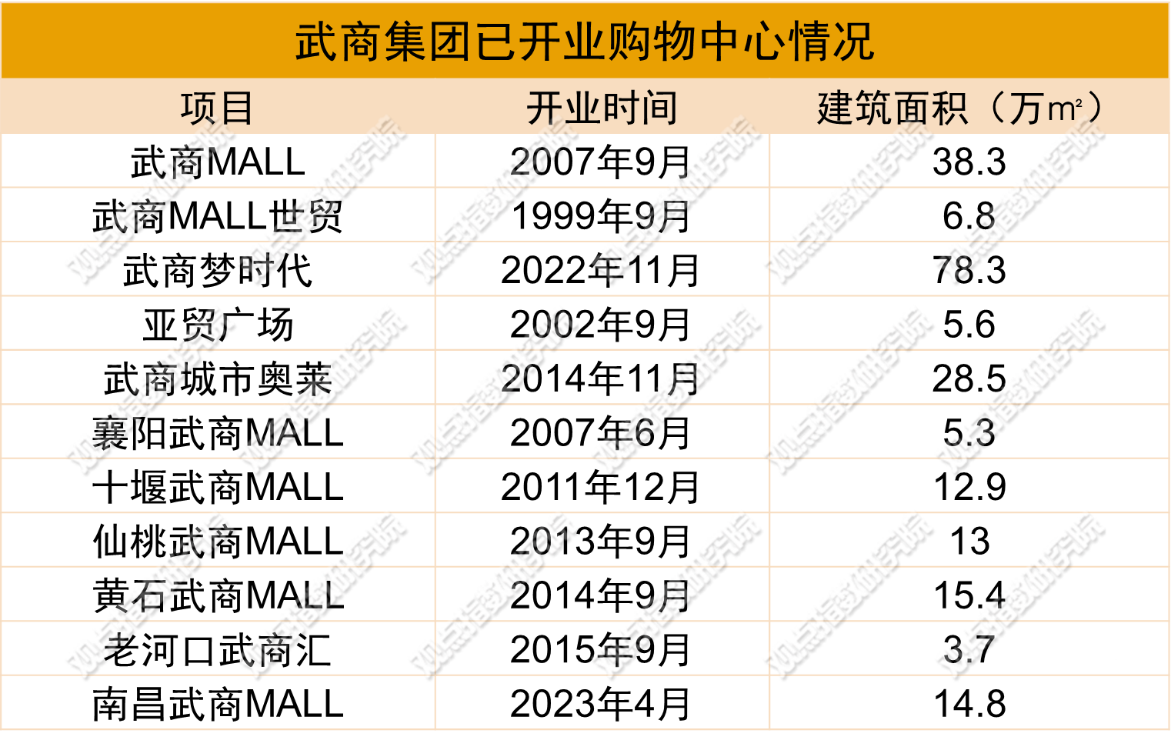

此外,據觀點指數統計,武商目前共有11個已開業購物中心項目,總建築面積接近223萬㎡。最新的項目分别是2022年及2023年新開的武商夢時代及南昌武商MALL,其余均在2015年前開業,整體項目運營時間較長,多為成熟期項目。

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

長期缺乏新項目供應,讓武商集團的業績增長進入了瓶頸期。業績數據顯示,2017-2019年間,武商集團營收為180億元左右,並無過多增長,這主要是由于傳統超市發展承壓下,購物中心闆塊也處于相對穩定狀态。

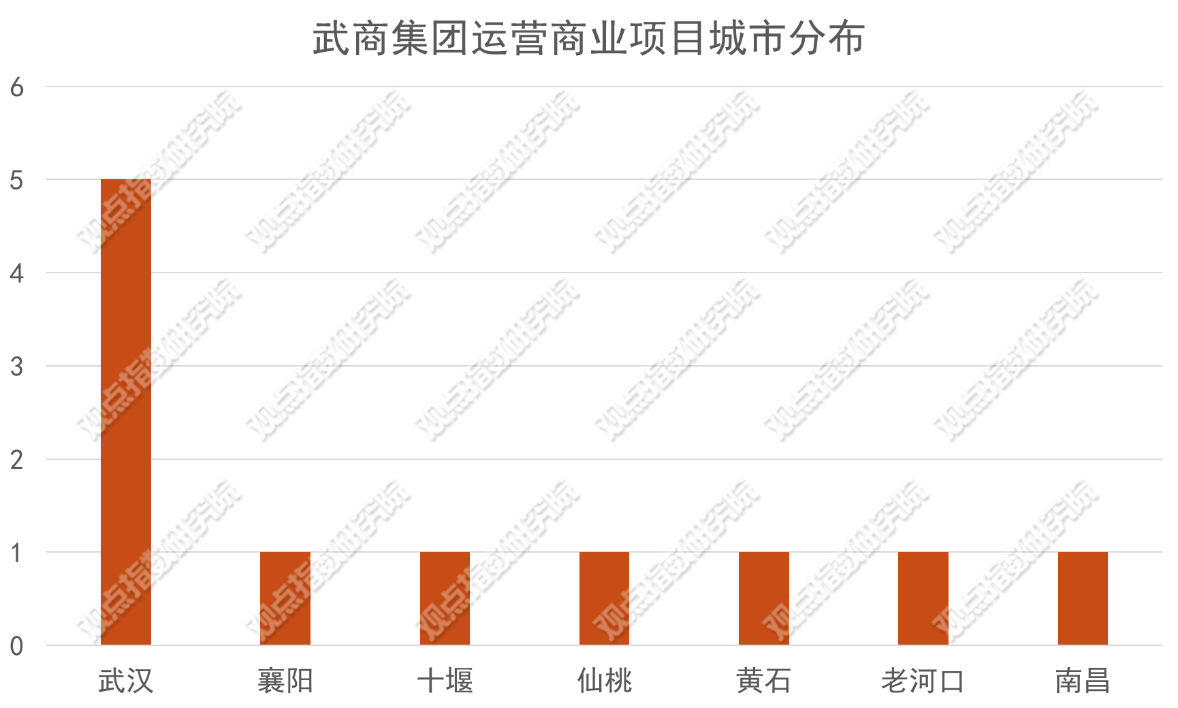

除開業時間較長外,武商旗下項目的集中度也非常高,11個項目中有5個位于武漢市,其余5個分布于湖北省内,僅有1個最新開業的項目走出了湖北,位于江西南昌。

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

可以看到,走出武漢乃至湖北尋找新商業機遇,成為武商集團現階段的重點。觀點指數認為,其出省首站選擇在南昌落地高端項目,主要原因有兩個。

一是其目前涉足的市場主要以華中地區為主,其王牌項目武漢武商MALL輻射範圍也是華中地區,選擇華東城市的南昌更顯突破性;二是目前該城市商業仍具備較大發展空間,缺乏真正的代表性項目,與武漢、長沙等同為省會的城市相比均有明顯的成長空間。

高端商業輸出表現

但走出去只是第一步,能否适應陌生市場,站穩腳跟對武商而言更為關鍵。

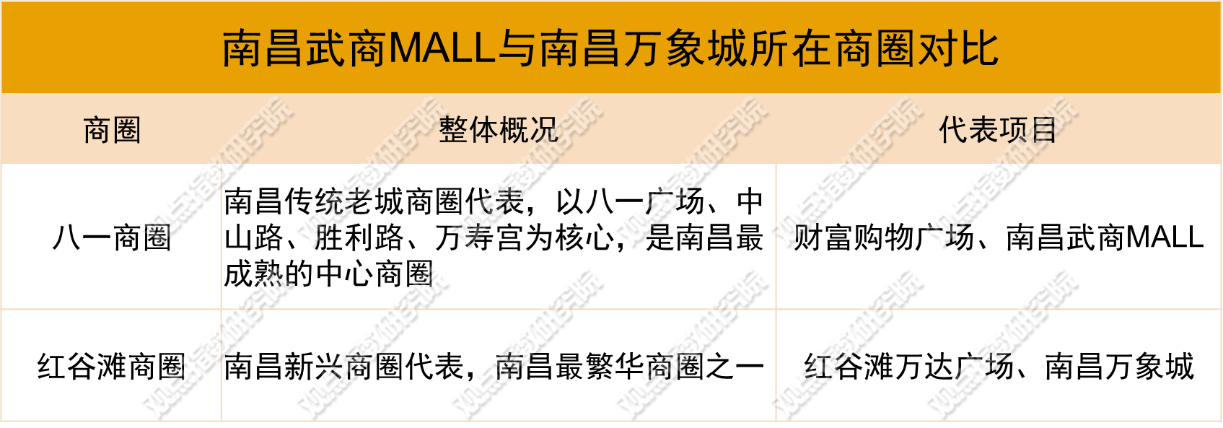

據觀點指數了解,南昌目前能級較高的商圈僅有兩個,即紅谷灘商圈、八一廣場商圈,已開業的項目當中僅有武商MALL是重奢定位項目。

觀點指數認為,從商業稀缺性來看,定位高端商業的南昌武商MALL具備差異化競争的優勢,但瞄準南昌商業市場的並非武商一家,其未來或面臨挑戰。

在武商MALL開業前,手握高端商業産品線萬象城的華潤已開業南昌萬象城,雖然該項目目前尚未引入具有較強競争力的高奢品牌矩陣,但背靠華潤置地後續想要升級並不是難題。

此外,去年龍湖、旭輝、萬達、新城、愛琴海等主攻中端商業的企業也均在2022年開業了新商業項目,這也會對武商MALL中的非重奢業态帶來一定沖擊。

數據來源:公開資料,觀點指數整理

數據來源:公開資料,觀點指數整理

區位條件上,據觀點指數了解,南昌武商MALL所在地塊周邊有高端住宅、高端酒店、寫字樓、重點學校、省級重點醫院等,交通上無縫接駁地鐵1号線與2号線的換乘站八一廣場站,並且可與3、4号線近距離換乘,具備南昌唯一的四條地鐵線匯聚點的地理優勢。

将視野放大到商圈來看,武商MALL位于八一商圈核心位置,該商圈是老城商圈代表。因此從選址上看,項目所在地塊與項目高端定位的适應性較強,具備發展商業的基礎條件。

來源:公開資料,觀點指數整理

來源:公開資料,觀點指數整理

需要注意的是,此前南昌本地市場多為傳統型商場,一直缺少高端商業項目,高端市場消費力能否對應消化武商MALL尚存不确定性。

此外資料顯示,南昌武商MALL並非是武商集團拿地建設的項目,而是接盤了蘇甯南昌項目的商場、寫字樓及酒店後發展而來,在原有項目基礎上進行建設,因此南昌武商MALL的整體設計較為保守。

觀點指數認為,硬件上的遺憾短期内難以彌補,但可在後續通過資産優化調整改善。作為輸出型商業項目,更需要關注南昌武商MALL招商品牌在當地市場的表現。

品牌生态打造心思

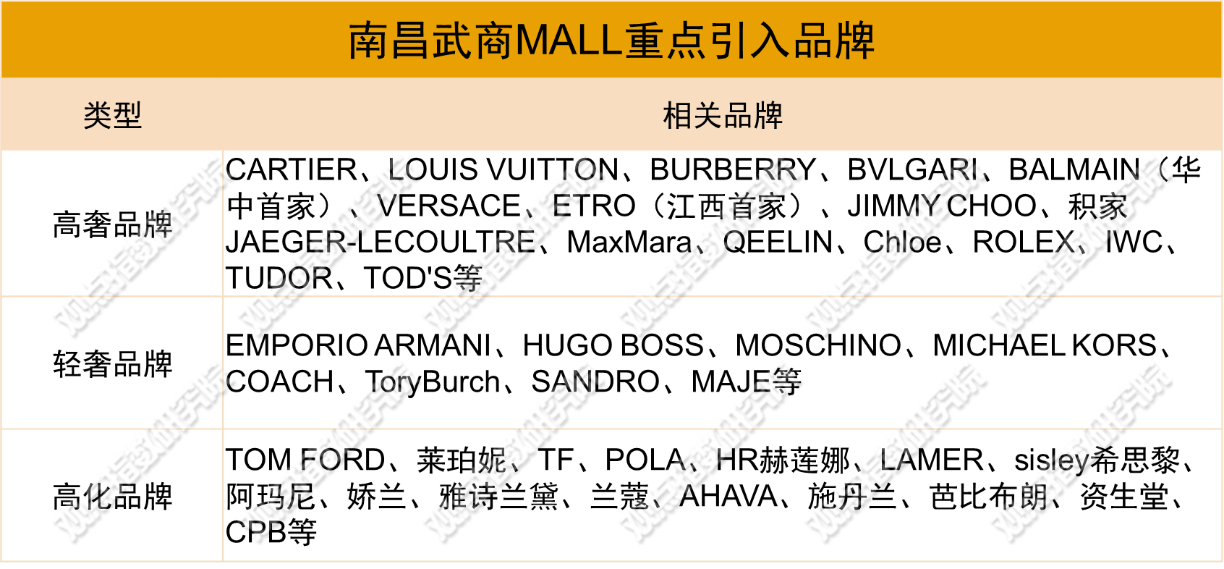

資料顯示,南昌武商MALL共引入約260家品牌,其中包括78家南昌首店,占比達30%,品牌涵蓋國際名品、珠寶、精品腕表、美妝、服飾、餐飲、超市、兒童、影院等19個品類,官方公布的整體開業率達90%。

業态占比上,據觀點指數了解,國際名品、美妝、服飾等為主的零售類業态占比接近8成。觀點指數認為,以零售類業态為主,展現出了武商以百貨起家的資源優勢,在零售品牌組合上具備較強競争力。

聚焦到國際一線大牌上,可以發現,南昌武商MALL除LOUIS VUITTON、BURBERRY、BVLGARI等高奢品牌之外,已開業的品牌還包括了La Praidie、Tom Ford、LAMER等高化品牌,以及Sandro、Maje、MAX&Co.等輕奢品牌。

來源:公開資料、武商MALL官微,觀點指數整理

來源:公開資料、武商MALL官微,觀點指數整理

業績表現方面,從目前披露的官方數據來看,開業首日該項目吸引客流量達17萬人次,銷售突破1720萬元,開業三日客流突破50萬,銷售額突破4000萬;開業及五一節日期間共接待客流90萬余人,銷售額超過7000萬元。

其中奢侈品牌貢獻較大,Versace、MaxMara、Chloe首日業績超預期,Qeelin與COACH首日業績創區域新高,美妝20大品牌首日銷售突破450萬元。

如與同等體量的高端項目對比,南昌武商MALL的表現也尚可。同為高端商業定位,于近年開業的海口萬象城開業當日客流約15萬人次,銷售額約3356萬元,考慮到該項目多為旅遊、商務客群,人均消費金額會較高。

觀點指數認為,就目前情況來看,作為南昌乃至江西省内首個高端商業項目,南昌武昌MALL具備一定先發優勢,能吸納該區域内的高端消費客群,不過長期來看依然面臨較大挑戰。

一方面,南昌區域内的人口相對有限,如何吸納周邊城市乃至更廣的客群是未來需要考慮的重點;另一方面如若南昌萬象城提檔升級引入其他高奢品牌,勢必會削弱武商MALL的競争力,如何應對同行競争也是難點之一。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮彩雲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載