期内,觀點指數觀察下的樣本企業推動新項目的熱度明顯下滑,進入了開業淡季。(報告期:2024.03.26-2024.04.25)

觀點指數 市場進入開業淡季,内資零售收入增幅明顯 報告期内,觀點指數觀察下的樣本企業推動新項目的熱度明顯下滑,進入了開業淡季。企業業績方面,以内資為代表的商業地産企業錄得的收入明顯增長,輕資産外拓依然是實現規模增長的重要方式。

消費REITs一季報出爐,太古零售闆塊再加碼 資本市場上,目前已有4只消費基礎REITs成功上市交易,從披露的一季報數據來看,業績表現並不突出,但長期來看良好資産帶來的增值潛力仍在。項目發展方面,太古期内較為活躍,除三亞項目傳來新進展外,還宣布計劃将三里屯太古里的瑜舍酒店改造為零售商業。

零售品牌豐富度提升,國外品牌試水國内市場 樣本項目方面,期内的品牌調改較為頻繁,以引入零售業态品牌為主,且業态豐富度明顯提升,除奢侈品、服飾外,還引入了瓷器、自行車等細分小衆業态。與此同時,越來越多的國外品牌看好國内消費市場,選擇在購物中心開設門店試水。

市場進入開業淡季,内資零售收入增幅明顯

繼上個報告期迎來大量零售商業項目入市後,本報告期進入了傳統的開業淡季。期内,觀點指數觀察的樣本企業中,僅有4個零售商業項目開業,總供應體量為86萬㎡。

上述新增項目由合生商業、英格卡集團、龍湖集團和凱德集團開出,分别為北京超級合生匯、西安荟聚、龍湖成都東安天街和重慶凱德廣場·九章。

值得關注的是,雖然期内開業的項目較少,但體量較大,品牌容納量和業态組合也更加豐富。

其中,北京超級合生匯超極合生匯項目總體量近50萬平方米,本次開業的東區總建築面積為30萬平方米,容納了餐飲、珠寶、數碼、服飾零售等業态的500多個品牌。而西安荟聚同樣擁有32萬平方米的商業面積,是目前西安最大規模的商業體,共有近400家品牌入駐。

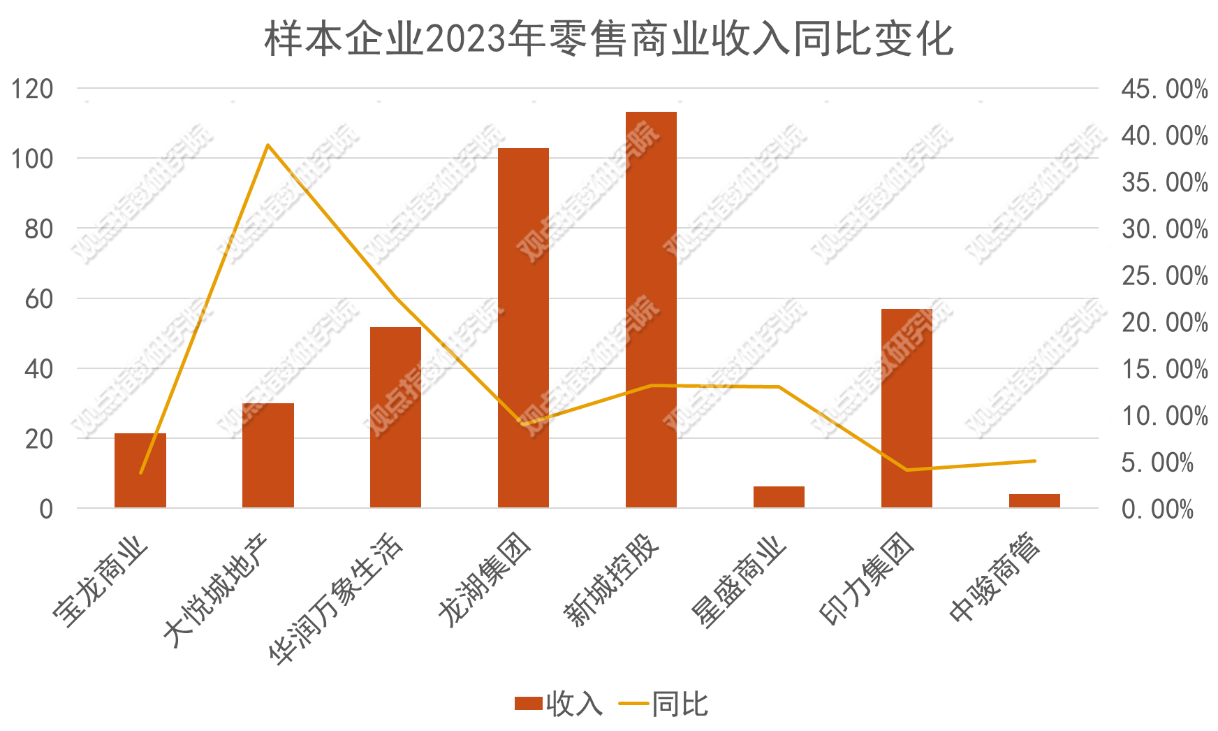

雖然期内開業項目不多,但不少内地商業地産企業都披露了2023年零售商業闆塊的相關業績,從中可以一窺它們的商業發展情況。

數據來源:企業财報,觀點指數整理

輕資産輸出為主的企業中,頭部的華潤萬象生活營收和增幅均為樣本中最高的,2023年旗下在營購物中心實現零售額1812億元,平均每天進賬約5億元,同比增長43.3%。

此外,華潤萬象生活在2023年還開業了13座購物中心,年底在營購物中心達到101座,實現業主端租金收入220億元,同比增長38.8%。

輕重並舉的企業中,大部分樣本企業目前運營項目還是以自持類型為主,但輕資産項目的比例在逐步提升。以龍湖集團為例, 2023年其新開業運營12個商業項目,其中7座為輕資産項目。

營收增長方面,大悅城地産增速最高,2023年購物中心業務實現銷售額約330億元,同比增長33%,租金收入錄得29.98億元,較同期的21.58億元增長38.9%。期内,朝陽大悅城是租金收入最高的項目,約為6.65億元,出租率達97%,王牌項目仍是業績收入的壓艙石。

整體來看,目前第三方外拓依然是樣本企業實現規模增長的重要手段。以華潤萬象生活為例, 2023年其簽約了14個輕資産外拓項目,均為一二線城市大型運輸導向型發展TOD項目。截至2023年底,華潤萬象生活的外拓項目數量達到55個。

目前市場上采取的運營輸出方式,除可以讓企業避免重大資本投入外,更重要的是可以獲得區位更好的商業項目,項目運營成功的機率也會更大一些。

消費REITs一季報出爐,太古零售闆塊再加碼

資本市場方面,消費基礎設施REITs期内有新消息傳來。以杭州西溪印象城為底層資産的中金印力消費REIT已于 2024年4月8日正式發售,募集資金總額達32.6億元。

與其他已上市的REITs不同,印力發行的REIT獲得了萬科大股東深鐵集團投資,後者拟通過戰略配售方式認購不超過該基金募集份額總額的30%。

截至目前,目前市面上共有4支消費基礎設施REITs上市交易。此外,華安百聯消費REIT、華夏首創奧萊REIT處于反饋意見階段,預計将在今年内成功上市。

雖然REITs市場仍在不斷擴容,但從已上市一段時間的三支REITs業績數據來看,並未有驚喜。其中,華夏華潤商業REIT收入為1億元,淨利潤為-426.58萬元,經營活動産生的現金流量淨額為-616.3萬元,可供分配金額為5122.19萬元。

華夏金茂商業REIT實現收入1462.13萬元,淨利潤281.87萬元 ,經營活動産生的現金流量淨額為1609.12萬元。同時,基金本期可供分配金額887.27萬元。

而嘉實物美消費REIT收入達到1964.90萬元,淨利潤為663.93萬元。經營活動産生的現金流量淨額為1935.09萬元。本報告期可供分配金額為1211.32萬元。

觀點指數認為,雖然目前上市的消費REITs短期表現並不突出,但從長線來看擁有不少上升空間。

資産層面上,不同于其他類型REITs項目,消費類不動産市場化水平最高,實體商業未來增長的潛力相對而言也更大。

項目運營層面,目前4只上市的消費基礎設施REIT是的底層資産都已進入穩定運營期,所在城市的基本面也良好,消費活躍度較高,未來仍有較大的發展潛力。

企業投資項目方面,期内碧桂園文商旅集團與大方集團就西安城市立方項目進行簽約,項目位于西安市雁塔區繁華地段,商業總體量達14萬平方米,将打造碧樂城項目。

後續發展上,碧桂園文商旅還計劃引入體育文化類業态,如萬國擊劍、綠樹電競等,探索體育+商業的新型發展模式,進行非標商業嘗試。

此外,期内太古在項目發展方面也較為活躍。市場傳來消息,太古地産位于三亞海棠灣的項目已确定為太古里。

觀點指數認為,不同于其他一二線城市,三亞有較強的旅遊屬性,未來太古在打造項目時除了延續太古里的産品線優勢外,還需要考慮旅客消費群體的需求。

不過三亞太古里在三亞商業市場上還有不少競争對手,除華潤計劃在同一商圈内發展超級萬象城外,全球奢侈品旅遊零售商DFS迪斐世也計劃打造DFS迪斐世亞龍灣項目。

除新發展項目外,太古還計劃對現有項目進行擴建。期内北京三里屯太古里宣布啟動資産提升計劃,計劃将瑜舍酒店改造為創新零售空間,推進三里屯商圈的持續發展,並支持北京打造國際消費中心城市。

觀點指數認為,資産提升實現後,三里屯太古里的商業空間和業态無疑會進一步豐富,屆時其于三里屯商圈的競争力也将大大提高,為太古在内地零售商業的發展繼續添磚加瓦。

零售品牌豐富度提升,國外品牌試水國内市場

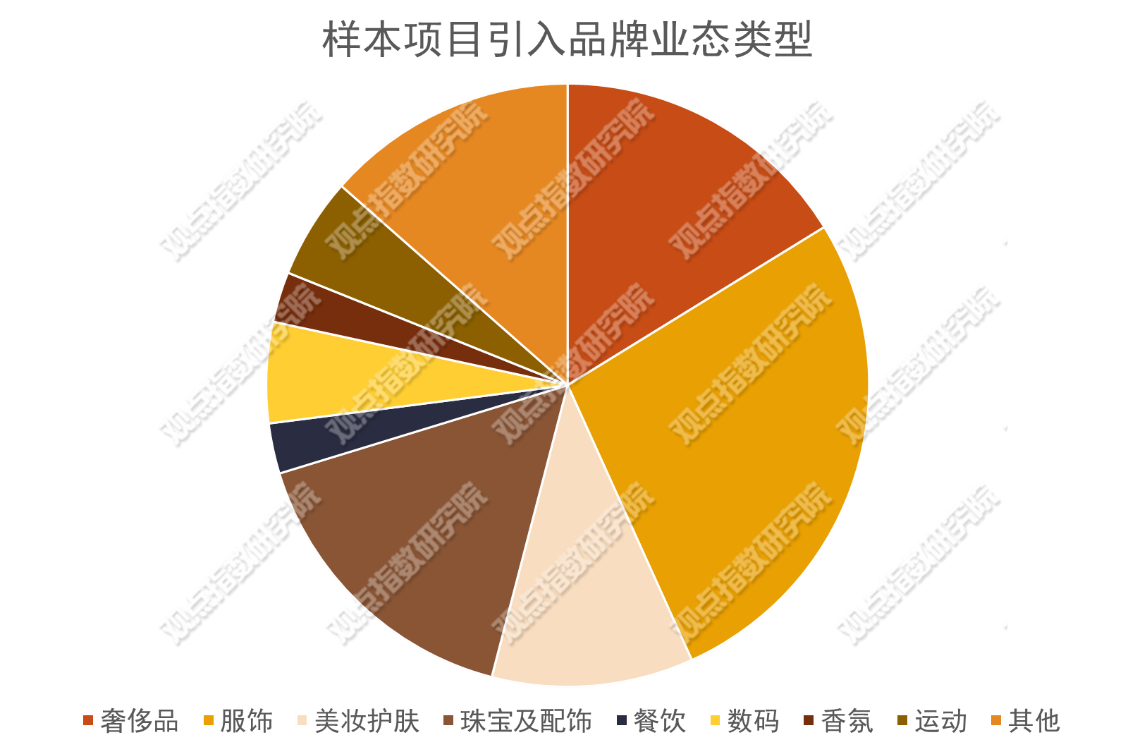

樣本項目方面,據觀點指數觀察,期内的動态大多以零售品牌引入為主,餐飲相關品牌引入則相對較少。

具體而言,零售品牌如知名奢侈品、服飾、美妝護膚、珠寶及配飾等的占比較為突出,相較上個報告期明顯提升。除此之外,數碼、香氛、瓷器及自行車等小衆業态品牌也被引入,品牌的豐富度更高。

數據來源:觀點指數整理

比如期内樣本項目北京SKP引入LOMONOSOV全新門店,而成都IFS則有KEF Music Studio 成都體驗店進駐。前者為俄羅斯“元老級”奢侈品,由彼得大帝的女兒伊麗莎白女皇于1744年建立,為皇家“禦用”瓷器;後者則為英國音響品牌,此次開業門店為中國大陸首家無線HiFi體驗店。

可以發現,不少國外品牌正不斷試水國内市場,購物中心是他們選擇的首站。在項目選擇上,主要遵循與品牌調性相符的原則,部分小衆高端生活品牌選擇進入的都是具備較高知名度的中高端項目,如倫敦獨立配飾品牌HANYING中國首店就選擇了成都太古里。

數據來源:觀點指數整理

從店鋪層級上看,期内新店、旗艦店占比最大,其次是包括全國首店、區域首店等在内的各類品牌首店。值得注意的是,期内快閃店、限時店及體驗店的占比有所上升。

據觀點指數了解,快閃店或限時店通常是品牌在商場中設置的臨時性店鋪,門店運營時間較短,一般為十幾天到幾十天,主要目的在于擴大品牌影響力。

這類門店除有較為獨特吸睛的外觀設計外,還以新品或限量産品的推出為賣點,對消費者有着較高的吸引力。

對品牌而言,這類店鋪能在低風險和成本基礎上,實現引流的目的,此外還能根據消費者的反響,計劃與調整品牌策略、産品方向。對購物中心而言,也不失為增加亮點和吸引客流的有效手段。

撰文:馮彩雲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載