辦公市場正面臨多重挑戰,這對寫字樓物業的樓宇質量和綜合管理能力提出了更高的要求。

觀點指數 過去一年内,辦公市場復蘇未達預期,随着一繫列穩增長宏觀政策持續顯效,2024年國内經濟穩中有增,重點城市寫字樓市場活躍度提升,但面臨多重挑戰。

新增辦公面積持續放量,有效辦公需求不足、企業辦公方式更加靈活多樣等多重因素影響下,重點城市寫字樓空置率繼續攀升,項目去化持續承壓,同時辦公市場以價換量趨勢繼續,寫字樓租金仍面臨下行壓力。

行業發展的不确定性更加考驗開發商、運營商的項目運營管理能力。其中也有不少企業展現出強勁的項目去化能力,實現寫字樓出租率的穩步增長。同時,得益于新增辦公物業投入使用以及寫字樓項目穩定經營,超半數的樣本企業實現寫字樓業務收入的增長,優質寫字樓物業創收能力依舊在線。

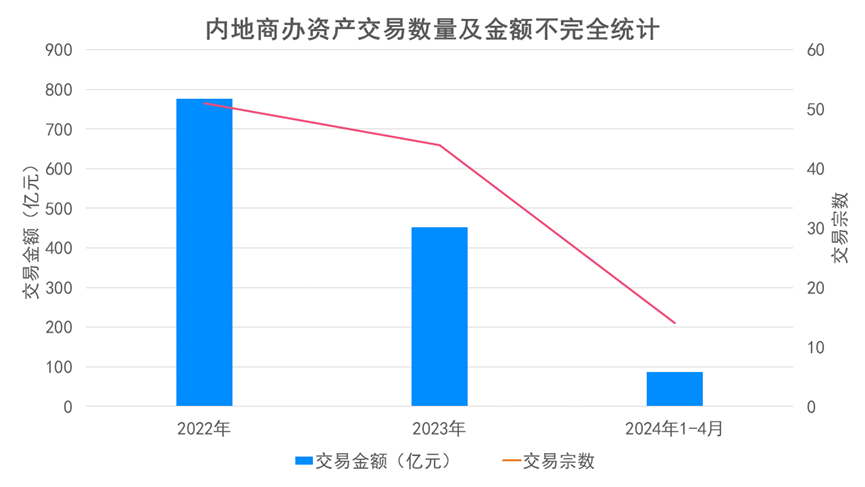

寫字樓大宗交易市場上,近兩年辦公資産抛售潮愈演愈烈,但在辦公市場調整階段,不少投資者持保守态度,辦公資産成交周期也有所延遲。據觀點指數統計,2023年全年寫字樓資産交易數量及金額均出現同比下降,同時大額資産交易熱度下滑,辦公資産交易情緒以理性和謹慎為主。

除了直接出售外,辦公物業資産證券化的方式也有利于企業快速籌集資金,提高資金使用效率。此外,在雙碳戰略持續推進的背景下,近幾年企業以辦公資産發綠債的動作愈加頻繁,持有優質綠色資産是企業發行綠色債券的底氣。

新增辦公面積持續放量,商辦運營商繼續收割市場份額

随着宏觀政策持續顯效,2024年國内經濟穩中有增。一季度,國内生産總值(GDP)實現296299億元,同比增長5.3%,在外部環境不确定的情況下,保持了相對穩定的增長态勢。

宏觀經濟穩步恢復,重點城市寫字樓市場活躍度提升,但面對有效辦公需求不足、供給持續增加、經濟不确定性等因素,2024年的辦公市場仍面臨多重挑戰。

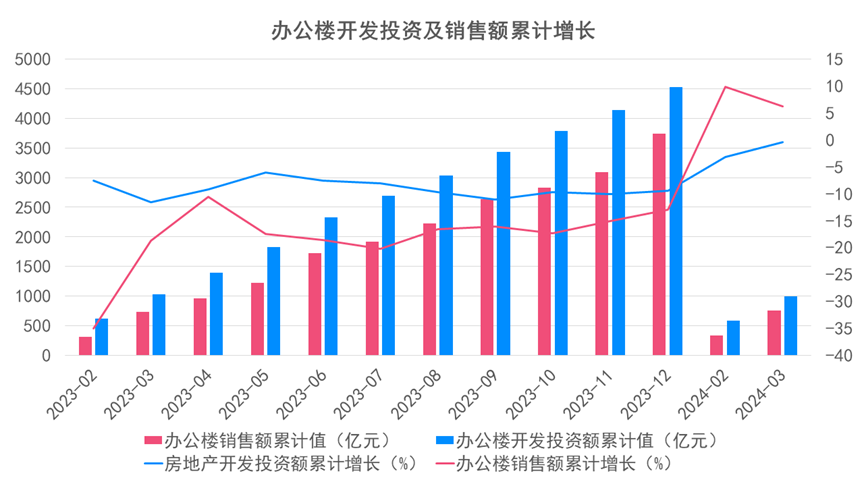

數據來源:國家統計局,觀點指數整理

數據來源:國家統計局,觀點指數整理

據國家統計局披露的數據,2024年1-3月,全國辦公樓開發投資額累計989.6億元,累計下滑0.4%;辦公樓銷售額758.68億元,累計增長6.3%;辦公樓銷售面積580.55萬平方米,累計上漲11.9%。2023年全年辦公樓開發投資額累計數值為4530.78億元,累計下滑9.4%;辦公樓銷售額累計值3742.22億元,累計下降12.9%;辦公樓銷售面積2717.14萬平方米,累計下滑9%。

整體來看,過去一年,商辦投資和銷售市場表現欠佳。不過今年一季度,辦公樓銷售面積和銷售額均出現同比上漲,辦公樓銷售市場表現可圈可點,但同時辦公樓開發投資額同比持續下滑。

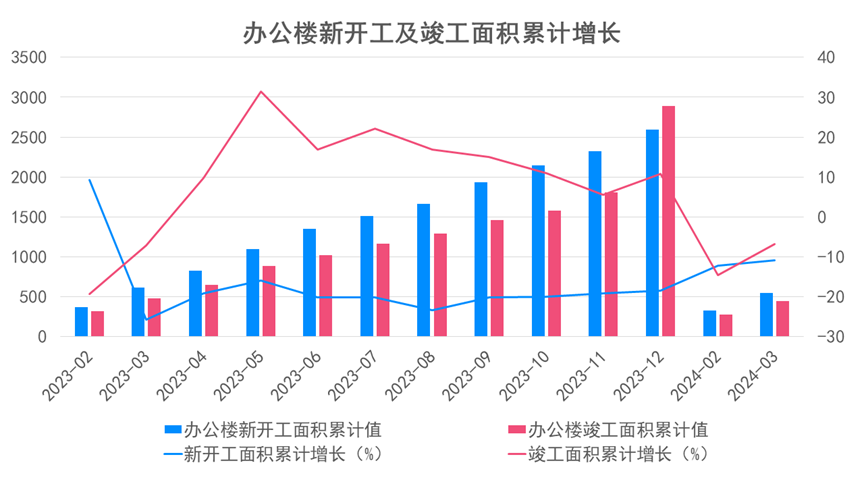

全國辦公樓建設上,截止到3月,全國辦公樓新開工面積累計值為546.18萬平方米,累計下滑10.9%;辦公樓竣工面積累計值為448.16萬平方米,同比下滑6.8%。2023年全年新開工面積累計值為2589.28萬平方米,累計下滑18.5%;辦公樓竣工面積累計值為2889.93萬平方米,累計上升10.8%。

從新開工數據的變動可以發現,辦公樓的開發速度有所下滑,市場開發漸趨理性。可以預見的是,去年繼續增長的辦公樓累計竣工面積将持續為辦公市場帶來增量,推動辦公市場存量面積進一步攀升,行業去化面臨壓力。

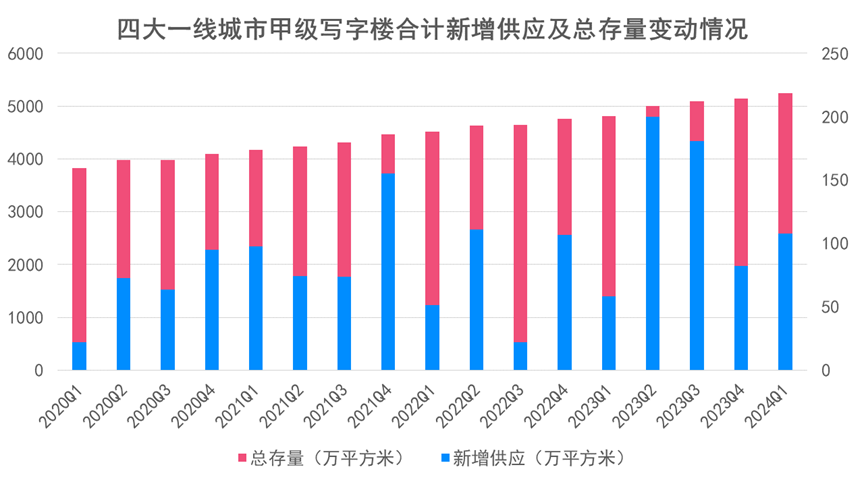

數據來源:第一太平戴維斯,觀點指數整理

數據來源:第一太平戴維斯,觀點指數整理

注:取四大一線城市即北京、上海、廣州及深圳的累加值

據第一太平戴維斯披露的數據,四大一線城市新增辦公面積持續放量,2023年全年新增入市的甲級寫字樓面積合計521.14萬平方米,同比增長79%;其中上海全年新增入市面積位居一線城市首位,達269.1萬平方米。

今年一季度該項數據為107.5萬平方米,對比去年同期繼續增長。值得一提的是,上海新增入市面積繼續位居一線城市首位。

新增供應面積的推動下,一線城市甲級寫字樓總存量面積繼續增長,上海、北京及深圳總存量面積均超千萬平方米。

同時商辦運營商繼續收割市場份額。舉例來說,陸家嘴集團持有的在營甲級寫字樓物業總建築面積從2022年的191萬平方米增長至2023年的197萬平方米;招商蛇口2023年内在深圳、甯波、武漢以及贛州四城投入使用4個寫字樓項目;中海新增投入使用的寫字樓物業包括上海中海中心A座、昆明中海國際中心、沈陽中海廣場以及上海中海中心F座在内。

值得一提的是,中海商業預計于十四五期内入市17個自持商業項目,其中将于北京、上海、天津、蘇州和南京5城入市5個寫字樓項目。“十四五”後,預計入市21個項目,包括上海、蘇州、成都和天津4城在内的8個寫字樓項目。

有效辦公需求不足,寫字樓租金下行壓力仍存

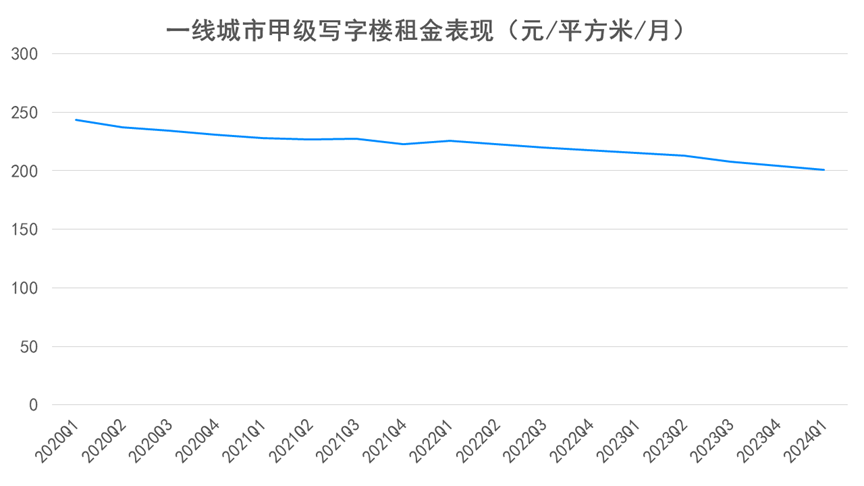

租金表現上,從圖中可以明顯看出,近幾年一線城市甲級寫字樓平均租金下滑趨勢明顯。從2022年Q1到2024年Q1,一線城市甲級寫字樓平均租金已連續多個季度下跌,租金下行壓力仍存。

數據來源:第一太平戴維斯,觀點指數整理

數據來源:第一太平戴維斯,觀點指數整理

注:取四大一線城市即北京、上海、廣州及深圳甲級寫字樓租金的平均值,其中上海租金按披露的日租金乘以30計算得出

從第一太平戴維斯披露的數據來看,今年一季度北京甲級寫字樓平均租金下跌至以2字開頭,數值為295.7元/平方米/月,環比去年第四季度下降2.47%。

同時,今年一季度,上海、廣州及深圳甲級寫字樓平均租金在環比和同比上亦出現不同程度的下滑,一線城市辦公租金表現欠佳。從租金變動可以發現,辦公市場正處于調整階段,寫字樓業主及管理方為保持項目穩定,今年将繼續沿用以價換量策略。過去一年里,商辦運營商在營寫字樓物業的租金變動情況同樣可以驗證這點。

2023年,陸家嘴集團持有在營的位于上海的成熟期甲級寫字樓平均租金為7.97元/平方米/天,同比下滑2.21%。

數據來源:第一太平戴維斯,觀點指數整理

數據來源:第一太平戴維斯,觀點指數整理

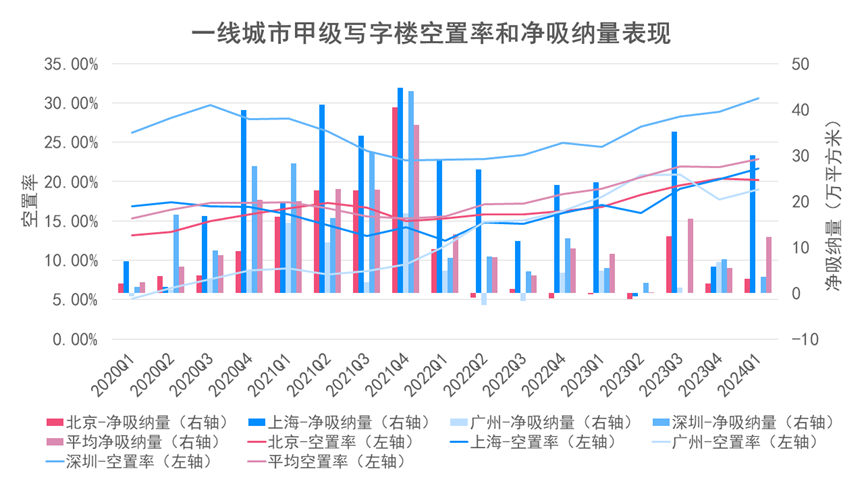

空置率方面,第一太平戴維斯數據顯示,一季度北京、上海、廣州及深圳甲級寫字樓空置率數據分别為20.2%、21.7%、19%以及30.6%。深圳甲級寫字樓依然是一線城市中最高的,已連續多年超過其余三個城市。

同比上,今年一季度四個一線城市甲級寫字樓空置率表現均不如去年同期,同比上升區間在0.9個百分點到6.2個百分點。

環比來看,僅北京空置率數據環比出現微降,對比2023年第四季度,上海、廣州及深圳甲級寫字樓空置率均出現不同程度攀升,環比提升1.4個百分點、1.3個百分點和1.7個百分點。

觀點指數認為,有效辦公需求跟不上市場供應是重點城市寫字樓空置率持續攀升的重要原因,但企業辦公方式靈活變動帶來的影響也不容忽視。

淨吸納量表現可觀,辦公空間服務企業繼續外拓規模

不過,四個城市在淨吸納量上有不錯的表現。具體來看,一季度北京、上海及深圳淨吸納量分别錄得3.1萬平方米、30萬平方米和3.5萬平方米,其中上海淨吸納量環比漲幅位居首位。

整體來看,受宏觀經濟、市場新增供應等多方因素影響,辦公樓市場去化端繼續承壓。在激烈的競争環境下,業主方普遍通過下調租金來吸引或留住租戶,但新增辦公需求相對有限,寫字樓空置率並沒有迎來快速反彈。

要關注到的是,寫字樓淨吸納量的表現正在加強,新增物業供應給企業選址帶來更多的選擇,今年寫字樓租賃市場仍值得期待。

此外,上文提到的為企業提供靈活辦公服務的代表性企業包括WeWork中國、IWG、創富港、BEEPLUS、高格辦公空間等。

作為商業辦公的細分領域,不少企業持續深耕辦公空間服務領域,精進項目管理能力和盈利能力。

年内的數據來看,不少企業也收到正向的成績,比如早前WeWork中國在與觀點新媒體交流中表示,其位于香港、北京、深圳三城的項目實現收益回正。此外,包括IWG、創富港、BEEPLUS、高格辦公空間等在内的企業對行業發展的信心不減,繼續外拓擴展規模。

事實上,不少辦公空間服務企業選擇入駐的物業類型為寫字樓項目,這在一定程度上推動了寫字樓物業的去化。同時,優質寫字樓物業供應量的增長,也給辦公空間服務商帶來更多施展身手的空間。

業績明顯分化,寫字樓物業創收能力在線

供給持續入市,租金下行壓力仍存,同時城市空置率繼續攀升、辦公需求不足等不确定性的市場因素都在考驗着開發商、運營商的項目運營管理能力。

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

注:金茂商業的整體出租率數據為北京凱晨世貿中心、西城金茂中心、金茂大廈以及南京玄武湖金茂廣場一期寫字樓四個項目的平均出租率數值;招商蛇口取投入一年以上寫字樓項目的平均出租率數據

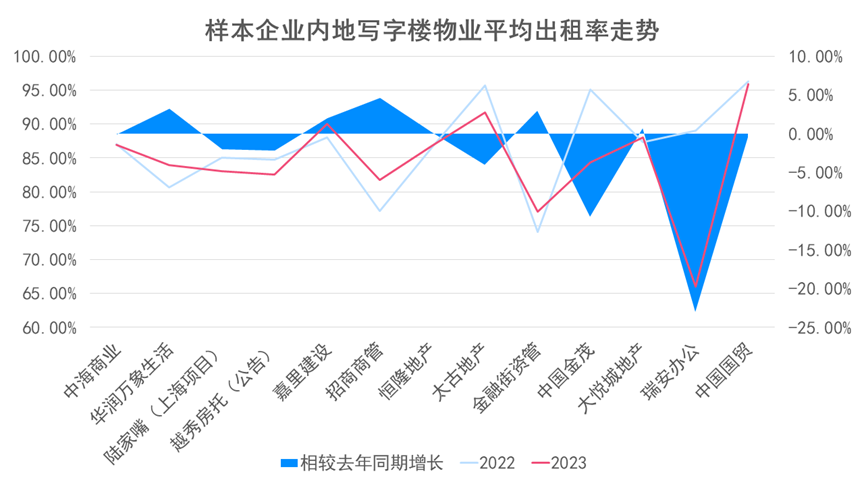

内地在營寫字樓物業出租率表現上,2023年,圖表中13家樣本企業的平均出租率為84.45%,同比下滑2.21個百分點,商辦運營商在項目去化端仍面臨比較大的壓力。

其中中國金茂和瑞安房地産寫字樓平均出租率數據下滑明顯,同比分别下滑10.68個百分點和23個百分點。

截至2023年末,瑞安房地産旗下辦公樓物業組合的整體出租率為66%,同比下滑23個百分點。主要是由于新投入使用的辦公樓去化面臨壓力,較成熟期的辦公樓物業出租情況整體保持穩定,平均出租率超90%。

中國金茂主要是由于南京玄武湖金茂廣場一期寫字樓和西城金茂中心兩個項目的出租率下滑明顯。

不過也有不少企業展現出強勁的項目去化能力。包括華潤萬象生活、嘉里建設、招商商管、恒隆地産、金融街以及大悅城地産在内的企業出租率實現同比提升,升幅在0.2個百分點到4.6個百分點不等。

值得一提的是,嘉里建設、太古地産以及中國國貿内地寫字樓物業整體平均出租率達90%以上(嘉里建設90%),辦公物業實現穩健運營。

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

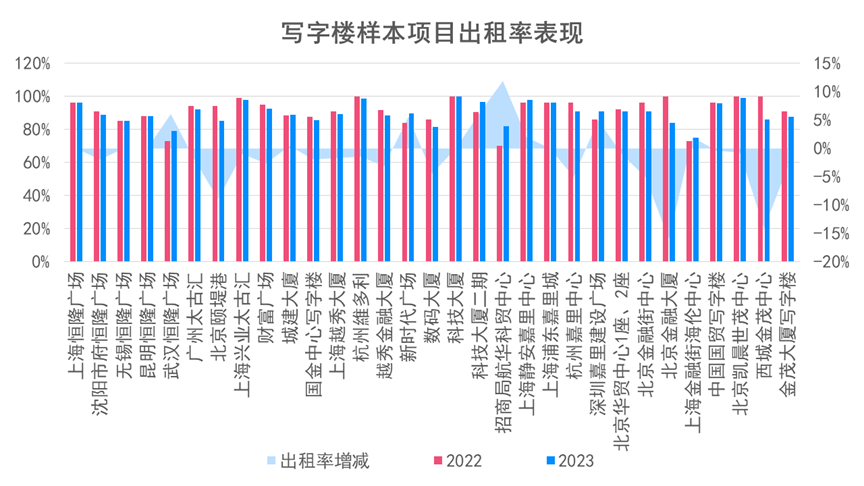

具體項目表現上,2023年,觀點指數統計的31個寫字樓樣本項目平均出租率為90%,同比減少了1.2個百分點,出租率出現同比增長的項目占25.81%,其中平均出租率超95%的項目占比29.03%,較2022年有所下降。

值得一提的是,2020年初正式入市的中信大廈在招租上有不錯的表現。據中信和業官網披露,截至去年年底,中信大廈的出租率已達94%。中信大廈由中信集團投資、中信和業投資有限公司負責建設與運營。項目位于北京商務中心(CBD)核心區,為金融總部大樓,以商務辦公為主。建築高528米,地上108 層,地下7 層,是北京第一高樓,首都新地標。

樣本項目出租率表現分化,優質寫字樓項目出租率保持高位運營,但同時不少寫字樓樣本項目出租率表現欠佳,租戶的流失也将更加考驗企業的項目運營管理能力。

此外,近期太古地産和中國國貿披露了2024年一季度的經營業績。其中中國國貿寫字樓整體出租率為93.2%,對比2023年底出現輕微下滑,太古地産旗下廣州太古匯和北京頤堤港項目出租率對比2023年底保持不變,上海興業太古匯項目出租率出現小幅下跌。

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

注:金茂商業收入為商務租賃及零售商業運營收入;金融街收入不含北京通泰大廈;陸家嘴收入包括甲級寫字樓與高品質研發樓

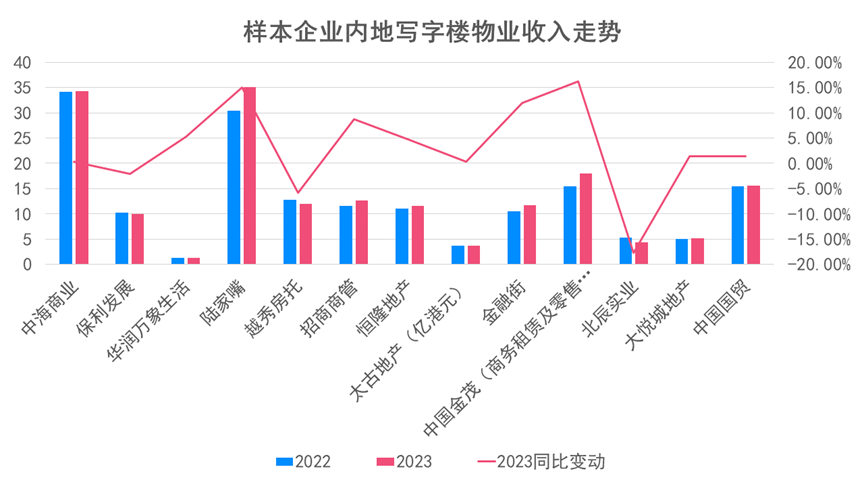

收入端,從企業披露的數據來看,2023年全年13家樣本企業内地寫字樓物業經營收入共計錄得175.04億元,同比增長5.07%。(其中太古地産2023年和2022年辦公收入均按1港币≈0.923人民币計算。)

觀點指數判斷,寫字樓租賃業務收入的增長一定程度得益于樣本企業有辦公物業新投入運營,同時亦離不開其穩健的經營管理能力。

從圖中可以明顯看出,中海商業和陸家嘴辦公物業收入有明顯優勢,兩者全年創收均超30億元,2023年前者辦公物業收入34.3億元,同比增長0.29%;後者包括甲級寫字樓與高品質研發樓在内的收入錄得35.03億元,同比增長15.08%。

寫字樓業務收入同樣實現同比增長的企業還包括華潤萬象生活、招商商管、恒隆地産、太古地産、金融街、中國國貿以及中國金茂(中國金茂未單獨披露寫字樓業務收入,這里指商務租賃及零售商業運營收入實現同比增長),其中陸家嘴、金融街以及中國國貿實現超兩位數的增長。

寫字樓輕資産運營商以華潤萬象生活為代表。面向寫字樓業務,其可提供商業運營服務以及物業管理及其他服務。按披露的數據可以計算出其寫字樓商業運營服務收入為1.33億元,同比增長5.23%。不過對比2022年底,2023年末華潤萬象生活管理的寫字樓規模有所縮減。

商辦資産現抛售潮,險企持續布局

除了租賃業務帶來的收入外,寫字樓資産出售的收入同樣不容忽視。

觀點指數發現,近兩年不少企業正積極尋求手中辦公資産出售的機會,辦公資産抛售潮愈演愈烈。在此背景下,買方以及資金持有方擁有更大的議價空間。

過去一年里,有辦公資産出售動作的房企包括中駿、陸家嘴、大悅城、合景泰富、旭輝、碧桂園、太古地産以及恒基兆業等在内。不過,在辦公市場調整階段,不少投資者持保守态度,辦公資産成交周期也有所延遲。

在當前環境下,能夠成功出售寫字樓物業實屬不易。據觀點指數不完全統計,2023年内包括瑞安房地産、大悅城地産、招商蛇口、陸家嘴在内的多家企業完成了辦公物業的出售,借此獲得了資金補充。

舉例來說,大悅城地産實現了杭州大悅城T1寫字樓、武漢光谷大悅城T2寫字樓等商辦物業的成功出售。招商蛇口成功出售上海東虹橋中心寫字樓項目的其中一棟。

數據來源:觀點指數不完全統計

數據來源:觀點指數不完全統計

據觀點指數不完全統計,2023年内地共計發生44宗辦公資産交易事件,總交易金額為451.57億元。對比2022年,交易數量同比下降13.73%,總交易金額同比下滑41.87%,主要是辦公資産交易市場仍較為理性和謹慎導致。

對比來看,全年超10億元的大單辦公資産交易數量以及交易金額明顯不如2022年,資方對大額的辦公資産交易持觀望态度。

2022年超50億元的商辦資産交易標的物業包括上海復星外灘項目、上海北外灘上實中心項目、北京遠洋銳中心、新梅太古城大悅商務中心以及北京通用時代大廈BC座等。

2023年全年,最高的辦公資産交易金額由凱德旗下的人民币基金創造,交易標的為尚浦領世1期10棟辦公樓,交易估值為76億元人民币。其次是中郵人壽以42.56億元的價格接手北京中糧置地廣場項目。

今年寫字樓大宗交易市場情緒仍趨于理性和保守。1-4月共計錄得14宗辦公資産交易事件,總交易金額為86.09億元,交易數量和交易金額均出現不同程度的下滑,辦公資産交易市場觀望情緒蔓延。

值得一提的是,今年外資企業凱德投資、高和資本以及萬達先後完成退出了北京辦公物業,交易標的分别為凱德·星貿、新街高和以及北京萬達廣場,這三個項目均由險企接手。

包括這三個項目以及上文提及的北京中糧置地廣場項目在内,觀點指數注意到,近期險企頻頻布局辦公資産。

據觀點指數不完全統計,2023年以來由險企接手的商辦資産交易總金額合計149.89億元。除上文提到的項目外,交易標的還包括上海金創大廈物業組合、珠海世茂新領域股權、武漢國采中心T4棟2-11層等。

險企積極配置寫字樓資産,顯示了對辦公資産投資收益的認可,在利率下行的背景下,存量優質資産是投資方關注的重點。

數據來源:觀點指數不完全統計

數據來源:觀點指數不完全統計

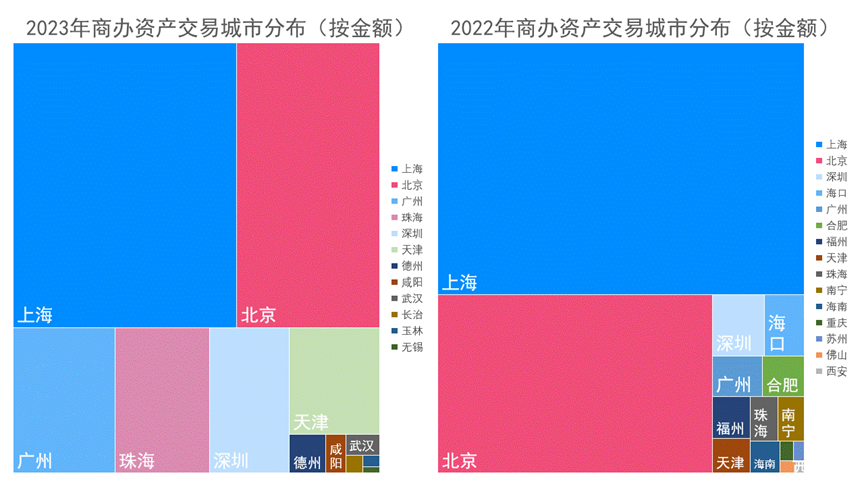

分城市來看,上海2023全年辦公資産交易金額為182.5億元,穩居榜首,交易金額同比下滑59.91%;其次是北京,全年成交金額116.5億元。從城市能級來看,一線城市仍是大宗交易的主戰場,全年成交金額374.88億元,同比下滑48.07%,核心城市商辦資産交易不及去年同期。

1-4月,上海和北京兩城商辦資産交易數量和交易金額繼續領跑,這也表明,核心城市優質寫字樓項目仍是資方首選的投資標的。

在觀點指數看來,目前大宗資産交易是寫字樓資産的主流退出方式,中國内地市場的發展仍值得期待。

綠色金融賦能,碳中和債券受關注

除了直接出售外,辦公物業資産證券化方式也有利于企業快速籌集資金,提高資金使用效率。

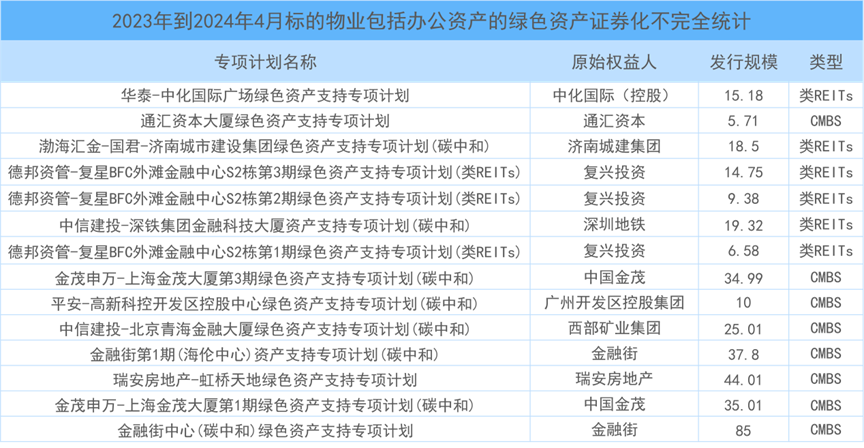

Wind統計數據顯示,2023年到2024年4月,國内CMBS+類REITs産品成功發行132宗,總發行金額為2164.15億元,其中CMBS發行72宗,總發行金額為1069.72億元,類REITs産品發行60宗,總發行金額為1094.43億元。

據觀點指數不完全統計,其中辦公物業資産證券化成功發行36宗,總發行金額為640.02億元,産品類型包括類REITs和CMBS。原始權益人以國央企為主,中國金茂、陸家嘴、金融街等多家企業包括在内。

值得一提的是,雙碳戰略持續推進的背景下,綠色金融大有可為。其中,觀點指數注意到,近幾年企業以辦公作為底層資産發行綠債的動作愈加頻繁。

數據來源:WIND,觀點指數不完全統計

數據來源:WIND,觀點指數不完全統計

2023年到今年4月,標的物涉及辦公物業的綠色資産證券化項目共計14單,項目發行人以國央企為主,民營企業為補充。其中標的物業主要分布在核心城市,如北京、上海、深圳等。

而其中包括金融街中心(碳中和)綠色資産支持專項計劃、金茂申萬-上海金茂大廈第1期綠色資産支持專項計劃(碳中和)、中信建投-深鐵集團金融科技大廈資産支持專項計劃(碳中和)等在内的多個産品均是碳中和債券,可以發現企業對寫字樓碳中和債券産品的關注度不減。

持有優質綠色資産成為房企發綠色債券的底氣,同時倒逼企業注重綠色建築,該産業也成為房地産行業的一個重要發展方向。

早前包括中海、新鴻基、中國金茂等在内的多家企業均有發行寫字樓碳中和CMBS産品或寫字樓碳中和類REITs産品。具體而言,新鴻基地産以標的物業上海國金中心二期寫字樓低區部分(6-18層)發行中信建投-上海國金中心辦公樓二期1期綠色資産支持專項計劃;中海早前發行中信證券-上海中海國際中心綠色資産支持專項計劃(專項用于碳中和),標的物業為上海中海國際中心和購物中心上海中海環宇荟。

觀點指數認為,綠色低碳的發展給企業帶來更多的發債空間,同時綠色建築理念獲得更多企業的重視。如新鴻基地産位于上海的四座地標綜合體項目均已取得LEED鉑金級認證。截至2023年底,中海新增符合綠色建築標準的項目共計67個,去年正式啟用的中國海外大廈項目是國内第一座5A級近零能耗高層寫字樓項目。

中信和業官網披露,根據雙碳目標計劃,中信大廈将通過精細化能源管理、節能改造、需求側減量、提高直購電綠電比例、能源替代以及生物固碳等方式,力争于2050年實現“碳中和”。

除此之外,去年3月國家發改委發布的《236 号文》首次以書面形式将商業項目納入REITs試點範圍,公募REITs規模将繼續增長,並于今年3月,成功發行國内首批3只消費基礎設施REITs,發行規模為89.23億元。

随着REITs市場的發展,商業不動産領域的寫字樓資産也有望納入REITs項目發行範圍,寫字樓資産有望迎來新的發展機遇。

撰文:許偉英

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載