若最終以不到8000萬港元私有化成功,歐宗洪家族将獲利頗豐,其中不僅包括融信服務未來的利潤和當前擁有的現金,還包括該公司剩余的IPO募集資金。

觀點指數(GDIRI) 物業股長期低迷正引發連鎖效應,華發物業完成退市不久,又有融信服務宣布要私有化。

資料顯示,融信服務是融信中國兄弟公司,未上市前由歐宗洪家族信托HSBC International Trustee Limited透過融心一品和福美國際全資控制。

2021年7月,融信服務經歷二度遞表最終完成在港交所主闆上市,但此後股價一落千丈,業績增長乏力,2024上半年由盈轉虧,錄得淨虧損1.14億元。

2023年9月,歐氏家族剛完成權力交接,歐宗洪之子歐國飛正式接管了融信服務。如今,“二代”尚未扭轉經營頹勢,但平台卻将迎來别樣使命,成為家族财富聚斂的工具。

私有化退市計劃

11月22日,融心一品(要約人)與融信服務發布聯合公告,提出私有化建議,並分别任命新百利融資與力高企業融資為财務顧問。如若最終獲批準及實施,融信服務将撤銷在聯交所的上市地位,成為自華發物業後又一家私有化退市的物企。

資料顯示,融心一品及福美國際(一致行動人)均為英屬處女群島注冊成立的有限公司,自上市以來一直為融信服務控股股東之一。兩家公司各自由Rongan Juxiang全資擁有,而Rongan Juxiang為由HSBC International Trustee Limited(作為家族信托的受托人)持有的特殊目的控股有限公司。歐宗洪為家族信托的财産授予人和保護人。

公告給出的退市理由與華發物業一致,其一是認為股份交易流動性低,並且股價呈現下滑趨勢,對計劃股東變現造成不利影響。

其二是低流動性使得公司無法開展任何股權集資活動,不能充分利用上市平台作為長期發展的資金來源,繼續上市将不會為了公司帶來任何具有意義的裨益。同時,退市将減少維持上市地位的成本與開支,讓要約人以更具效率及效益方式經營集團業務。

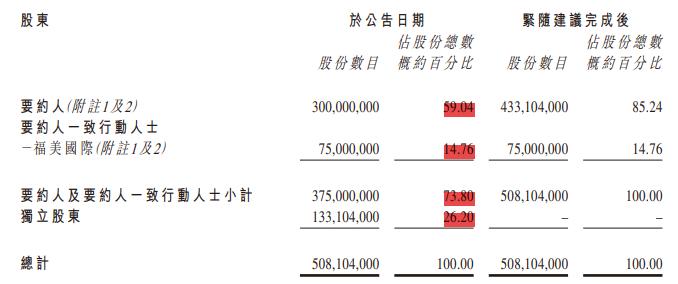

依據公告,融信服務當前已發行股本約5.08億股。其中,要約人融心一品持有3億股,占已發行股份約59.04%;要約人一致行動人士(包括但不限于福美國際、Rongan Juxiang、歐宗洪及新百利)持股7500萬股,占已發行股份約14.76%。

也就是說,目前歐氏家族掌握有融信服務73.8%股份。

來源:企業公告

獨立股東持有融信服務約1.33億股,占已發行股份約26.20%,要約人給出的注銷價為每股支付現金0.60港元,以此計算,本次私有化退市歐氏家族所需支付現金為7986.24萬港元。

其中,0.60港元注銷價較最後交易日在聯交所所報收市價0.52港元/股溢價約15.38%;較最後交易日止30個交易日于聯交所所報平均收市價約0.64港元/股折讓約6.25%;較2024H1未經審核每股資産淨值約1.29港元折讓約53.49%。

對比之下,華發物業彼時給出的注銷價分别相較以上三個指標溢價30.63%、70.59%以及970.11%。

顯然,作為要約人的歐宗洪家族給出價格偏低,這可能難獲得獨立股東支持,從而導致無法實施。若如此,提出後續要約将受到限制,要約人及一致行動人均不得在計劃失效日起12個月内宣布對融信服務剔除要約,惟獲執行人員同意除外。

歐氏家族資本局

若最終以不到8000萬港元私有化成功,歐宗洪家族将獲利頗豐,其中不僅包括融信服務未來的利潤和當前擁有的現金,該公司剩余的IPO募集資金。

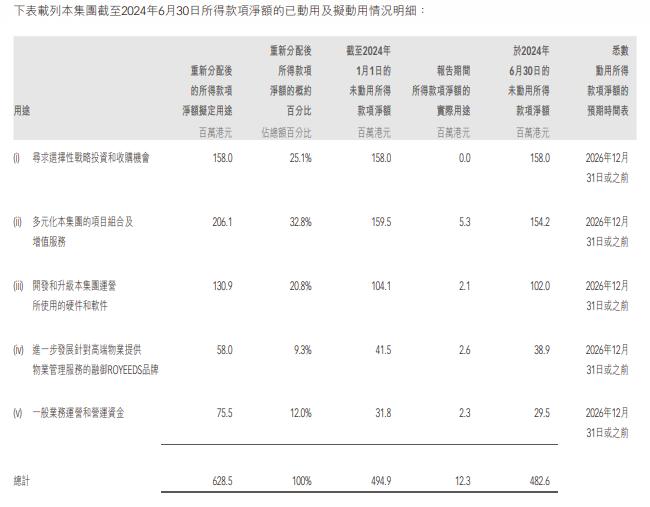

中報顯示,融信服務2021年7月16日于聯交所上市時,扣除包銷傭金及與上市相關的其他估計開支後,募集資金淨額約為6.285億港元。

從使用情況來看,除了未尋求選擇性戰略投資和收購機會外,融信服務IPO所得款僅少量用在推進項目組合多元化及增值服務發展、開發和升級硬件與軟件、發展高端物業服務的融禦ROYEEDS品牌、以及一般運營資金等領域,金額涉及210萬-530萬港元不等。

截至2024年6月30日,該公司未動用所得款淨額尚有4.826億港元,這已是本次私有化退市代價的六倍之多。

更值得一提的是,上市至今融信服務未有任何派息分紅行動。

來源:融信服務2024年中期報告

作為一家輕資産運營公司,融信服務手中持有大量現金流。截至2024年中期,該公司仍有現金及現金等價物6.74億元人民币,平均到每股約為1.33元人民币。

只不過,該公司業績自上市以來並無亮眼表現。過往數據顯示,未上市前的2018-2020年間,融信服務營收分别為4.14億元、5.18億元及7.50億元,復合年增長率達34.6%;淨利潤分别為3379.6萬元、7150.5萬元及8507.1萬元,復合年增長率達58.7%。

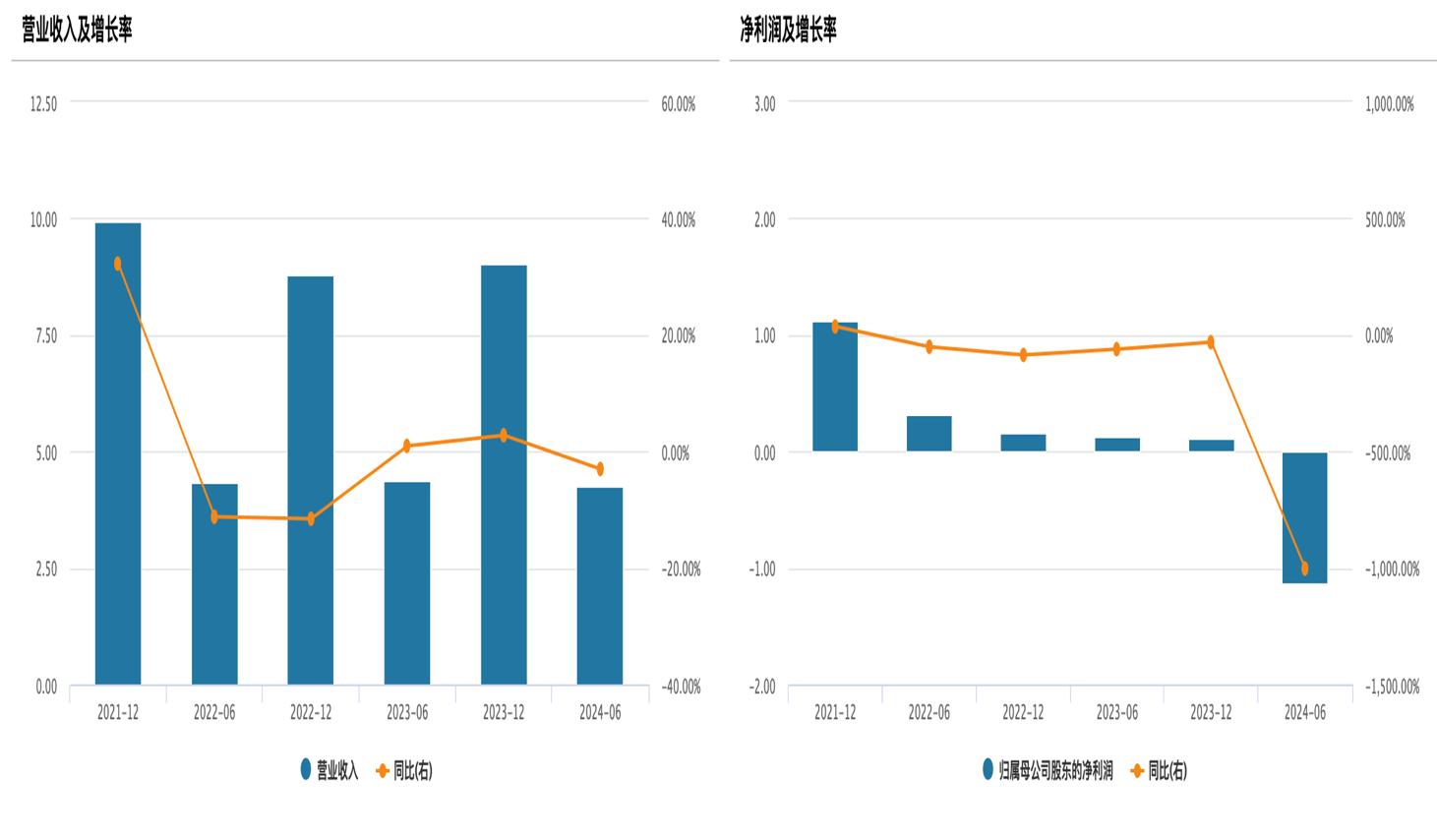

上市以來的2021-2023年,融信服務營業收入分别為9.9億元、8.77億元及9.01億元,復合年增長率為-4.66%;淨利潤分别為1.12億元,1550萬元及1070萬元,復合年增長率是-69.19%。

2024上半年,融信服務更是首度錄得由盈轉虧,期間淨虧損約為1.14億元,較上年同期減少1003%。原因是該公司金融資産減值虧損按期增加約49435%至1.96億元,主要為貿易及其他應收帳款減值撥備。

數據來源:Wind,物聊社整理

更進一步觀察,核心業務物業管理服務也面臨增長壓力。截至2024年中期,融信服務在管建築面積約為3070萬平方米,較2023年末下降11.5%;合約建築面積約3600萬平方米,較2023年末下降10.9%。

從收入及盈利能力來看,該業務闆塊近三個報告期營收分别為3.48億元、7.13億元及3.58億元,同比分别增長25.8%、17.3%以及2.9%;毛利率分别為21.4%、21.0%以及20.3%,均呈現下滑态勢。

盡管如此,這場退市資本局中歐宗洪家族實現了利益最大化;與此同時,中小股東及資本市場的信心無疑将受到影響。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:蘭英傑

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載