期内,部分樣本企業披露了三季度相關業績數據,受市場環境等因素影響,並未錄得明顯增長。(報告期:2024.10.25-2024.11.26)

觀點指數 樣本企業業績未見驚喜,港資聚焦内地商業投資 期内,部分企業披露了三季度相關業績,受市場環境等因素影響,大部分樣本企業業績並未錄得明顯增長。業務投資端,基于對内地市場的看好,以太古為代表的港資企業繼續進行相關項目的投資。

零售市場租金持續下行,高端消費市場未見明顯復蘇 市場表現上,零售商業租金呈小幅下滑狀态,項目維持高出租率的難度增大。高端消費市場方面,從太古這類高端商業運營商的最新财季運營數據來看,整體依然疲軟。

三季度品牌業績分化,探索新增長點不易 餐飲方面,新賽道的探索成為期内的重點,無論是茶飲品牌亦或是餐飲品牌,均進行業務上的創新嘗試。零售品牌方面,面對不同的需求市場,不斷創新,留住核心客群成為當下的重中之重。

樣本企業業績未見驚喜,港資聚焦内地商業投資

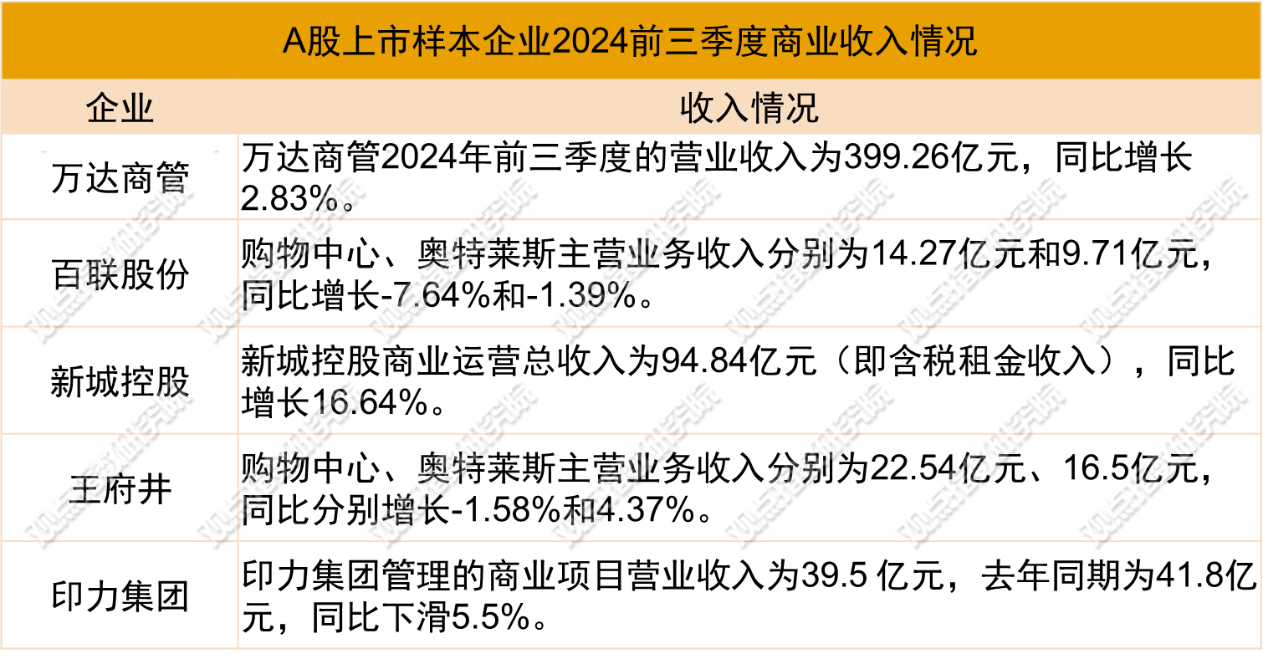

企業層面,期内觀點指數樣本池中的部分A股企業披露了三季度的相關業績營運數據,其中包括新城控股、萬達商管、王府井、百聯股份、印力集團等。

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

從收入來看,下滑成為常态。除以規模化擴張、輕資産業務見長的部分樣本企業外,其余企業零售商業收入均錄得不同程度的下滑。

以印力集團為例,前三季度其管理的商業項目營業收入為39.5億元,去年同期為41.8億元,同比下滑5.5%。

觀點指數認為,企業業績下滑與目前面臨的商業大環境有關,從市場表現來看,1—9月份社會消費品零售總額353564億元,同比增長3.3%。

其中,限額以上零售業單位中便利店、專業店、超市零售額同比分别增長4.7%、4.0%、2.4%,百貨店、品牌專賣店零售額分别下降3.3%、1.7%,消費市場仍呈緩慢增長态勢,在此背景下企業的收入增長難度較大。

在行業增速放緩之際,樣本企業繼續進行業務的推進和調整。太古作為核心一二線高端商業物業運營者,着力于提升現有項目的競争力,如正在擴建中的北京頤堤港二期命名為北京太古坊,並于2026年底起分階段開業。

據觀點指數了解,太古内地商業産品線主要是太古里和太古匯,太古坊此前主要在香港開發運營,北京頤堤港将是太古在内地的首個“太古坊”繫列項目。

與太古里的開放式街區、太古匯的盒子式商業不同,太古坊更像是一個大型商業社區。資料顯示,成立之初,太古地産在香港島東部的鲗魚涌成功打造了“太古坊”,将項目昔日的工業區和船塢升級為現代化中心。

太古地産在北京落地太古坊,也是基于看好這一模式與理念,将打造一個集零售區域、購物中心、甲級辦公樓、酒店于一體的“都市綠洲”。

香港置地則宣布不再于亞洲區内投資“建售物業”,專注于開發高端綜合商用物業,計劃通過在區域門戶城市的中央商務區開發或收購新的超高端項目來增加其長期經常性收入,這些發展項目将包含甲級寫字樓、豪華零售、酒店和品牌住宅。

據觀點指數了解,香港置地目前在内地共有5個在營的奢華和高端生活方式零售物業,包括北京王府中環、重慶光環、成都光環、重慶長嘉匯等。

其中,中環繫列聚焦核心城市,定位為知名的奢華高端商業,如北京的王府中環。光環繫列則是主張為生活注入自然靈感,探索在地文化融合,成就城市區域升級,定位為地標區域型城市自然綜合體。

觀點指數認為,香港置地從銷售型的住宅地産業務向持有型的商業地産業務轉型,實際上體現了近幾年的地産行業轉型趨勢,相比住宅物業,以持有型商業物業為主的企業更容易在市場中突圍。

零售市場租金持續下行,高端消費市場未見明顯復蘇

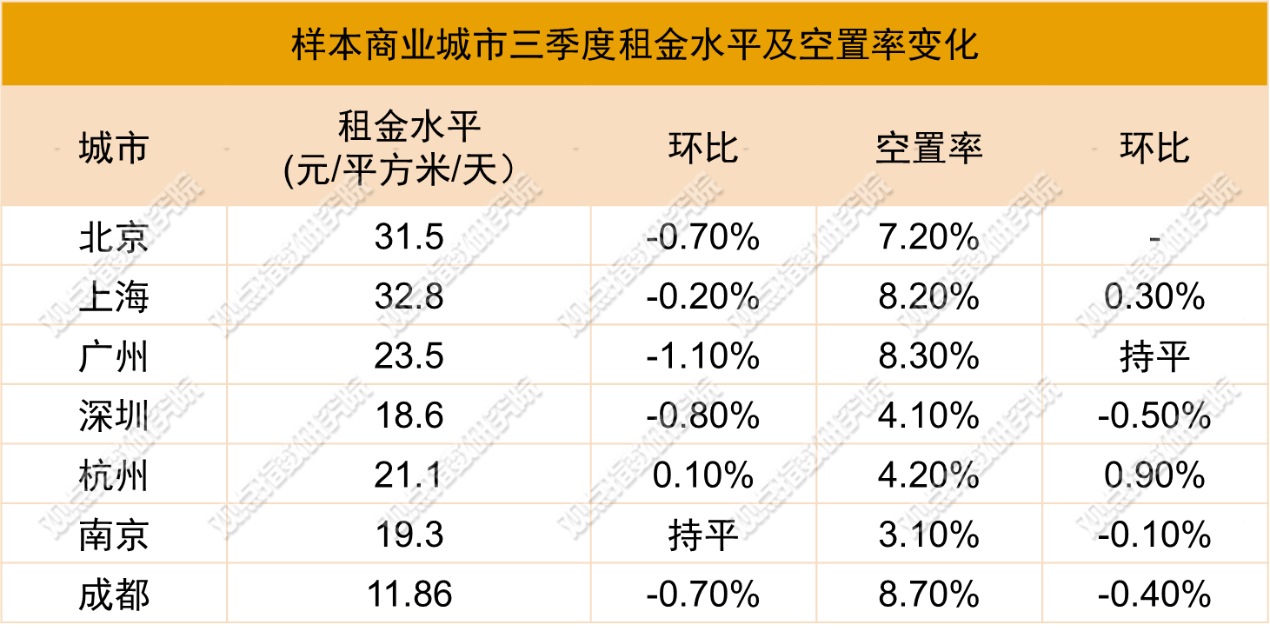

零售市場表現上,一線城市中,除深圳空置率較低外,其余城市都在7%-9%左右,二線城市空置率則在3-9%之間。三季度的整體環比變化不大,目前主要商業城市的零售項目依然面臨着較大的去化壓力,項目維持高出租率難度較大。

租金水平上,不同城市的區别較為明顯。除一線城市外,部分消費潛力較大的二線城市租金水平也處于高位。

一線城市中,三季度購物中心首層租金水平均有下滑。截止三季度,上海的購物中心首層租金最高,達到32.8元/平方米/天,最低的深圳則為18.6元/平方米/天。

數據來源:世邦魏理仕,觀點指數整理

數據來源:世邦魏理仕,觀點指數整理

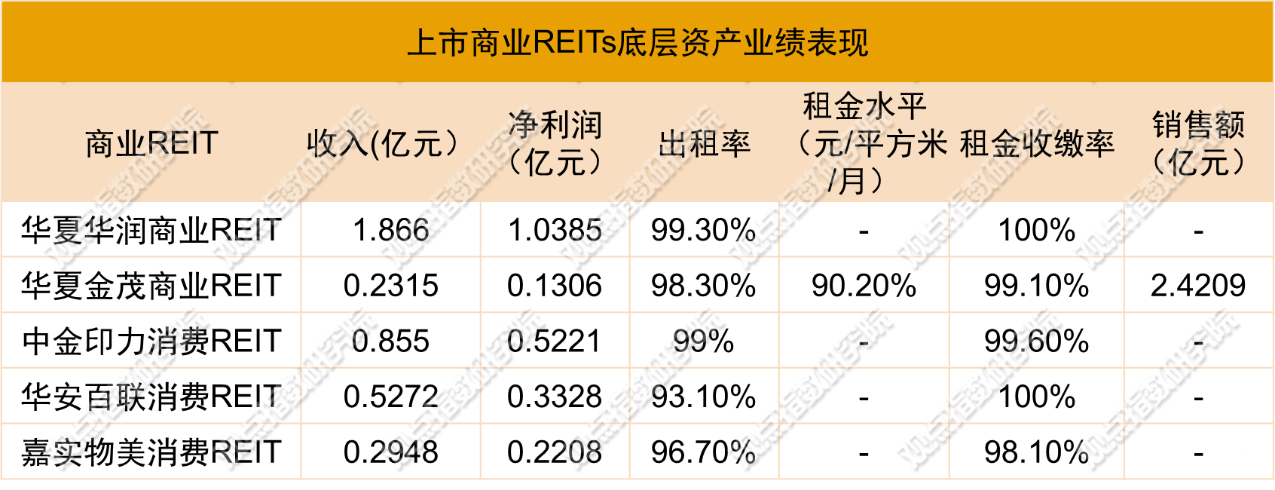

商業REITs方面,已上市的5支消費基礎設施REIT期内公布了三季度的業績表現。從營收和淨利潤來看,華夏華潤商業REIT的表現最為突出,該REIT的底層資産為青島萬象城,三季度收入為1.866億元,淨利潤為1.0385億元。

數據來源:各REIT公告,觀點指數整理

數據來源:各REIT公告,觀點指數整理

項目出租率上,五支商業REIT的出租率均在90%以上,其中,華夏華潤商業REIT和中金印力消費REIT的出租率在99%以上,接近滿租的狀态。

至于租金收繳率,除嘉實物美消費REIT收繳率為98.1%之外,其余均達到99%及以上水平,華潤華夏消費REIT和華安百聯消費REIT更是實現租金收繳率100%,展現出不錯的水平。

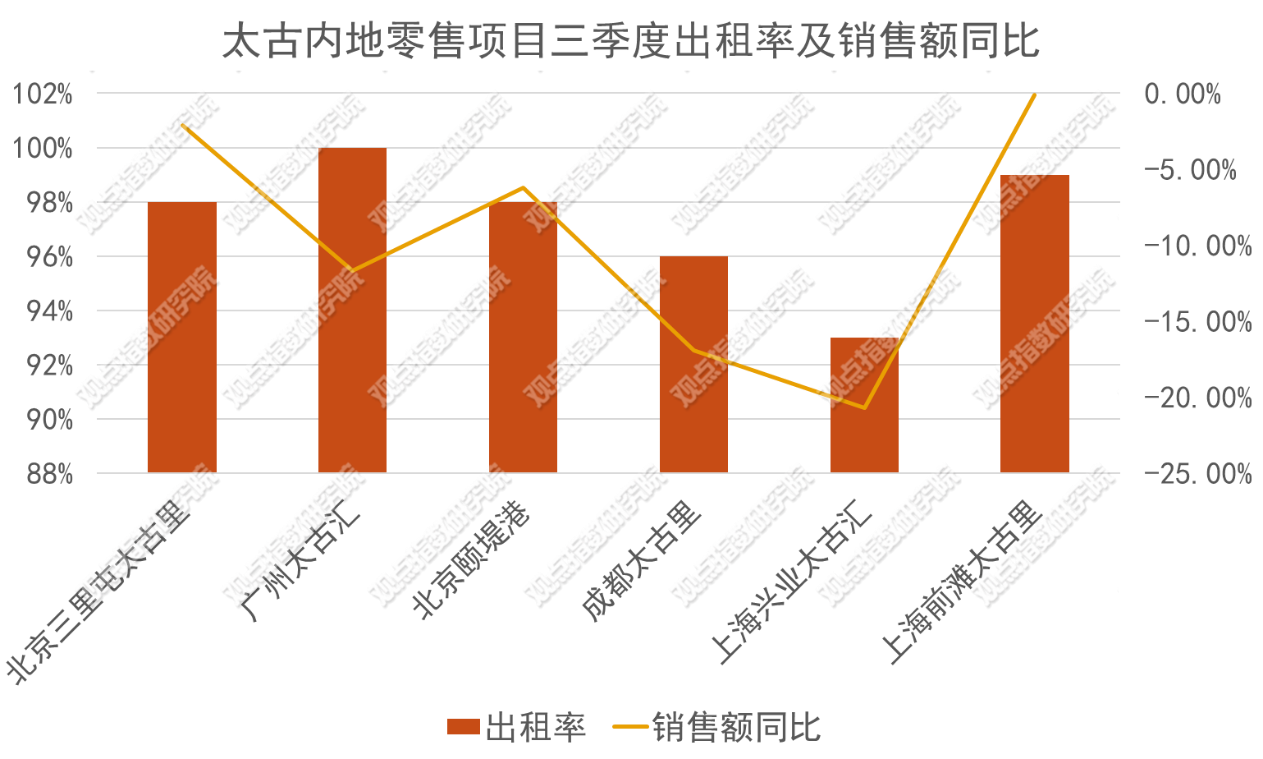

值得關注的是,高端商業運營商太古期内也披露了三季度的項目運營情況。其中,内地零售項目雖然出租率維持高位,但銷售額呈現出同比下滑的趨勢。

數據來源:太古公告,觀點指數整理

數據來源:太古公告,觀點指數整理

在營零售物業中,跌幅超過10%的項目占比過半。上海興業太古匯租用率為93%,零售銷售額下降20.7%;廣州太古匯租用率為100%,零售銷售額下降11.7%;成都太古里租用率為96%,零售銷售額下降16.9%。

觀點指數認為,銷售額下滑背後,與高端消費市場未見明顯復蘇有關。當前國内高端消費增長放緩、出境遊消費增加趨勢明顯,市場上的高端商業項目普遍面臨較大的壓力。

樣本項目層面,觀點指數長期觀察的多個項目期内新開門店以奢侈品、珠寶、運動及餐飲品牌為主。其中,奢侈品牌多為煥新開業店鋪,如深圳萬象城的愛馬仕專賣店、上海ifc的華倫天奴精品店等。

除新開門店外,部分項目期内同樣舉行相關活動豐富會員的體驗,如上海恒隆廣場舉辦 “HOME TO LUXURY”盛裝派對。

據觀點指數了解,這是恒隆獨家的品牌活動,目前已成功舉辦八屆,其特色在于場内品牌積極邀請明星好友一同參與的同時,還會發行多件恒隆獨家、首發、限量的産品,為顧客帶來獨一無二的全品類産品和體驗,對目標客群的吸引力較強,能有效拉動銷售。

三季度品牌業績分化,探索新增長點不易

餐飲品牌方面,期内無論茶飲亦或餐飲品牌,均在探索新賽道,進行業務上的創新嘗試。其中古茗和蜜雪冰城不約而同地選擇進軍咖啡市場,通過錯位競争策略,分别推出價格親民的咖啡産品。

據了解,古茗的咖啡産品已上線旗下超2000家門店,蜜雪冰城旗下咖啡品牌幸運咖的門店數也開出了超過1000家。

此外,海底撈最近推出了旗下首個烤串品牌火焰官BarBecue,定位為融合燒烤、酒飲、社交的美食與生活方式品牌,人均消費約為90元。資料顯示,該産品線主要在新一線以及二線城市進行逐步嘗試,目前首家門店已落地無錫。

觀點指數認為,上述品牌發展新業務能豐富産品線,滿足消費者不同口味和價格需求,帶來新增長點,但能否長期生存下來還有待市場考驗。

商場會員店方面,期内全球零售巨頭沃爾瑪公布了2025财年第三季度财報,數據顯示,該季度其綜合收入達1696億美元,同比增長5.5%。其中,全球電商銷售額大漲27%。

其中,在中國大熱的山姆會員商店保持強勁勢頭,中秋節期間銷售額實現兩位數增長,山姆會員商店和大賣場模式的線下流量均呈正增長。目前,會員制超市仍維持較高消費熱度,市場表現較好。

與此同時,傳統商超的調改也在持續進行。胖東來爆改的永輝深圳首家超市在11月8日正式營業,位置在卓悅匯負二層。據悉,門店開業3天消費客流超5萬人次,銷售額約550萬元,日均銷售額約為調改前的8倍。

運動服飾方面,消費市場呈現疲軟趨勢,主要品牌三季度零售流水錄得下滑。李甯銷售點(不包括李甯YOUNG)在整個平台的零售流水按年錄得中單位數下降,Kappa品牌店鋪零售流水也按年錄得高單位數下降。

但部分戶外運動品牌有突出表現,旗下擁有始祖鳥品牌的亞瑪芬體育發布2024年第三季度财報,營收同比增長17%至13.54億美元,其中大中華區收入同比增長56%。

據觀點指數了解,上述增長主要得益于品牌組合和全球團隊的執行力,始祖鳥品牌的增長則與其目前較受消費者青睐有關。

奢侈品方面,從最新的三季度業績來看,内地市場整體表現欠佳。最新業績數據顯示,2024年三季度,在包括中國但不包含日本在内的的亞洲市場,LVMH集團有機銷售額下滑16%,開雲集團銷售額下降30%,愛馬仕收入增長1%但增速放緩。

上述數據意味着,最新的三季度奢侈品行業在以中國為代表的亞太市場並未有明顯復蘇,業績大多呈現放緩趨勢。

在此背景下,奢侈品品牌在國内高端商業項目的門店擴張速度也有所放緩。期内的最新消息顯示,原定于今年上半年開業的Louis Vuitton路易威登三里屯旗艦店将會延遲開業。

美妝方面,雅詩蘭黛集團發布了截止2024年9月30日的2025财年第一财季業績報告。相關數據顯示,其淨銷售額同比下降4%至33.6億美元,淨虧損1.56億美元。

對于下滑原因,雅詩蘭黛于财報中解釋道,主要是因為中國消費者信心不足導致中國大陸高端美容市場進一步疲軟,以及亞洲旅遊零售渠道和中國香港市場的轉化率偏低。此外,受零售市場進一步放緩等影響,亞洲旅遊零售補貨訂單減少,庫存壓力增大,從而影響了有機淨銷售額。

下滑之外,也有驚喜存在。高端護膚市場方面,雅詩蘭黛在中國連續兩個财季取得強勁的市場份額增長,LA MER表現尤為出色,高端美妝品牌展現出較強的潛力。

電影院線方面,萬達電影披露三季報,實現營收36.28億元,同比減少18.98%,淨利潤5530萬元,同比減少92%。對于此次業績下滑,萬達影業在财報中将“國内及海外票房收入較去年同期下降較大而影院經營固定成本較高”歸結為主要原因。

但實際上,經濟環境下行、電影消費市場回歸理性,市面上缺乏足夠吸引觀衆的電影内容是更深層次的原因。

在此背景下,第三季度萬達電影與遊戲《原神》跨界聯動合作,寄希望于将周邊衍生品業務變成新的盈利點,彌補電影票房表現欠佳帶來的損失。

文創書店方面,期内鸢屋、鐘書閣、方所等知名品牌未有新消息傳來,但文創書店市場仍在掙紮前行。

新品牌愈欣書店在成立五周年之際再添新店,分别是蘇州城投胥江里店(預計2025年下旬開業)、前海深港青年夢工場店(預計2024年底開業)和贛州君尚店(預計2024年底開業)。

撰文:馮彩雲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載