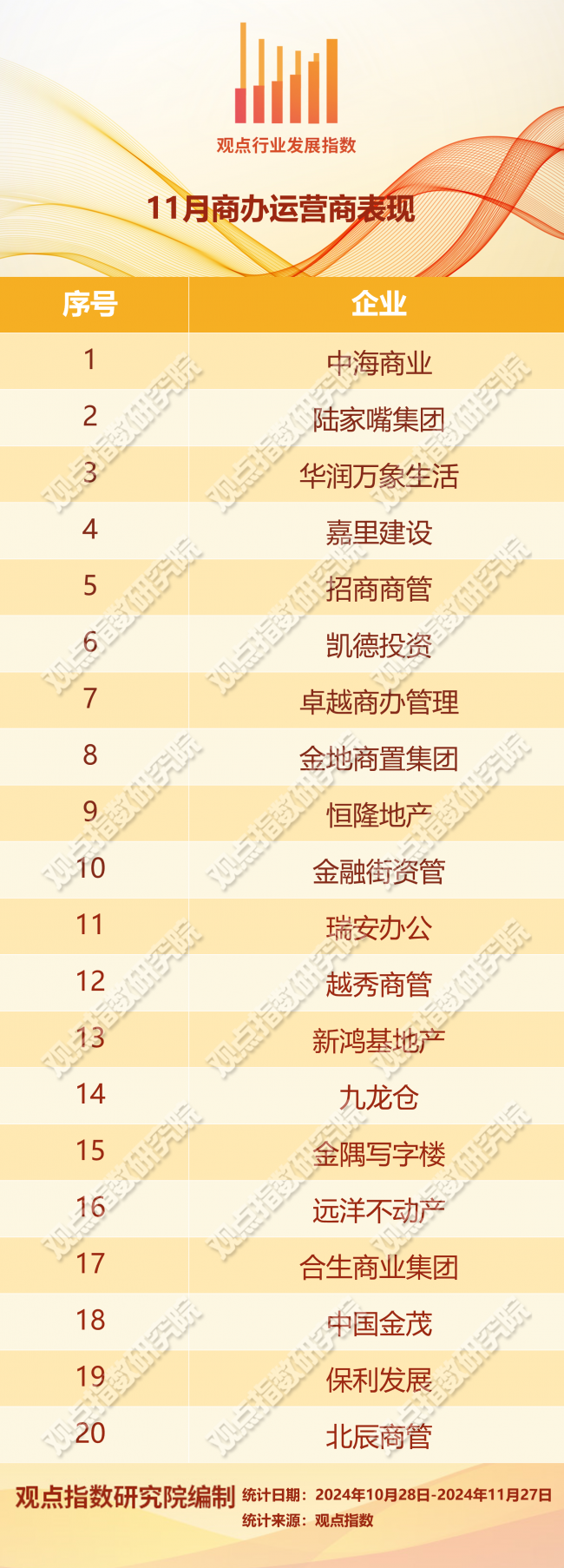

辦公市場尚未見底,辦公需求仍以搬遷為主,增量需求未見明顯回升,重點城市的辦公租金仍面臨下行的壓力。(報告期2024.10.28-2024.11.27)

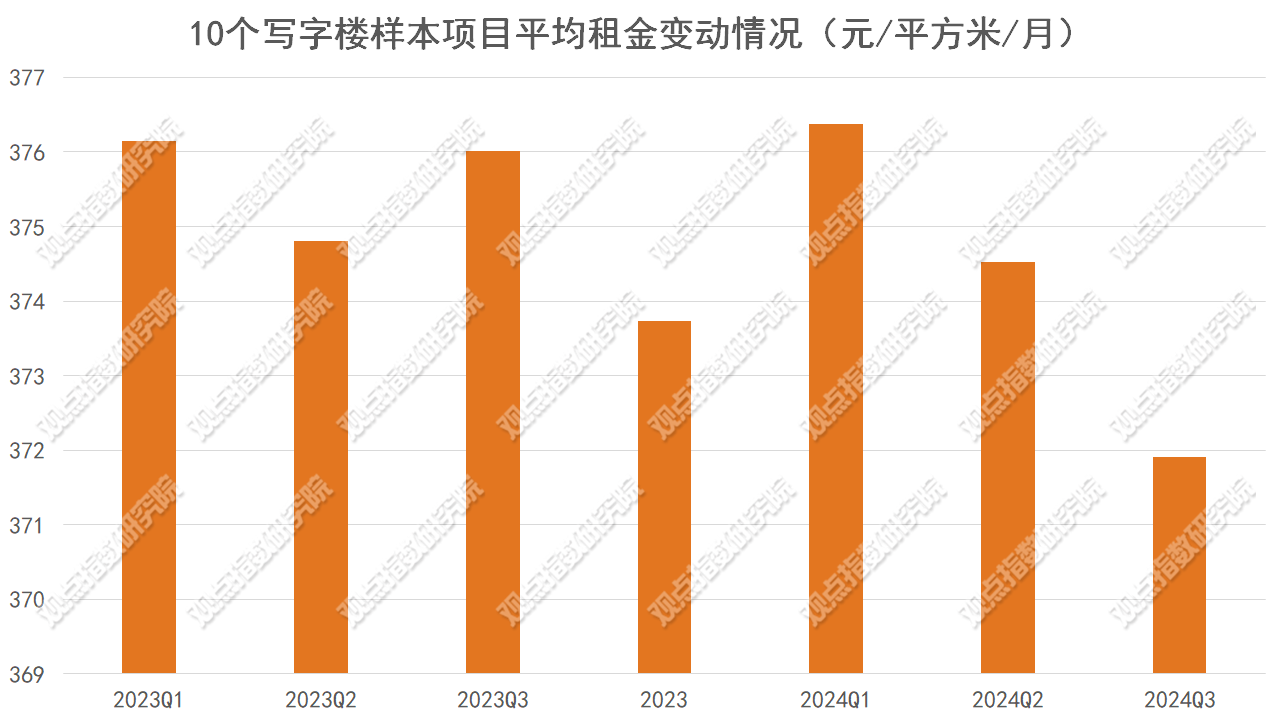

觀點指數 靈活租金策略助力項目保持穩定,業主仍在以價換量 在市場尚未見底的情況下,對比第二季度,80%的寫字樓樣本項目租金單價出現下滑,寫字樓租金下行壓力仍存,樣本項目租金增長動力不足。與此同時,業主方以價換量的情況普遍存在,靈活租金策略一定程度上能助力寫字樓物業适應市場的變化,維持出租率穩定。

瑞安房地産資産套現35.71億元,險資配置商辦資産動作頻繁 在行業下行周期中,一些流動性承壓的房企為加快資産變現,頻繁出售優質商辦資産,這為險資進場“抄底”提供了良好的機會。對比上個報告期,交易單數和交易總金額均實現上漲,商辦資産交易市場有所回溫。

北京和廣州兩城辦公租金企穩,辦公空間服務商擴張動力不足 經過長期深度調整,重點城市辦公租金市場的表現更加復雜,業主與租戶之間的博弈持續。與此同時,基于辦公需求有所恢復,部分城市辦公市場趨穩的信号漸顯。辦公空間服務商方面,期内樣本企業擴張動力不足,實現新店開業以及擴張的包括創富港、高格辦公空間以及MFG。

靈活租金策略助力項目保持穩定,業主仍在以價換量

辦公市場尚未見底,辦公需求仍以搬遷為主,增量需求未見明顯回升,重點城市的辦公租金仍面臨下行的壓力。為抓住存量需求,樓宇業主方繼續采用靈活的租金策略,通過降價或提供相關優惠的舉措來吸引、留住租戶。

以價換量的市場策略,從企業披露的最新2024年第三季度業績報告上同樣可以看出。

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

截至第三季度,觀點指數監測的10個寫字樓項目平均租金單價為371.91元/平方米/月,對比第二季度下跌0.7%,同比下跌1.09%。

其中80%的寫字樓樣本項目租金單價對比第二季度出現下滑,跌幅為-2.96%到-0.08%不等;70%的樣本項目租金單價同比下滑,下滑區間為-14.21%到-0.44%。

寫字樓租金下行壓力仍存,樣本項目租金增長動力不足。

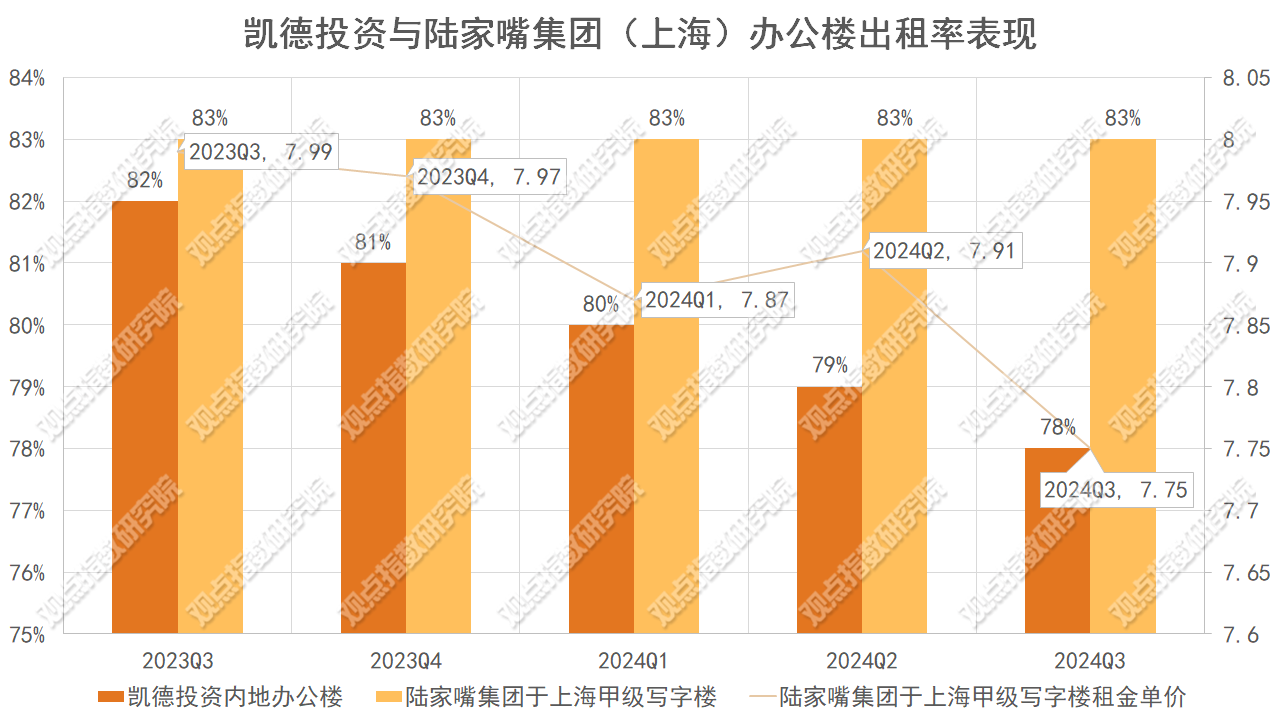

數據來源:陸家嘴集團、凱德投資,觀點指數整理

數據來源:陸家嘴集團、凱德投資,觀點指數整理

與此同時,據企業披露的最新業績報告,陸家嘴集團及凱德投資同樣采用價格調整的策略,提供更具有吸引力的租金單價。

第三季度,陸家嘴集團于上海的甲級寫字樓項目平均租金單價為7.75元/平方米/天,對比中期下滑2.02個百分點,同比下降3%。于天津的甲級寫字樓項目平均租金單價長期維持在3.45元/平方米/天。

從數據來看,陸家嘴集團于上海的甲級寫字樓物業租金單價呈波動下行走勢。在價格策略以及企業運營管理加持下,其上海甲級寫字樓出租率保持穩定,長期維持在83%。

據觀點指數了解,截至三季度末,陸家嘴集團持有的甲級寫字樓物業位于上海及天津,總建築面積合計202.27萬平方米,成熟物業總建築面積合計185.81萬平方米。

另外,雖然凱德投資第三季度業績報告中未披露具體租金單價數值,但其業績公告中提出,于内地辦公樓的租金調升率為負值。

由于辦公樓租賃市場仍處于緩慢修復階段,凱德投資的内地辦公樓出租率呈下滑走勢,三季度末出租率為78%。

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

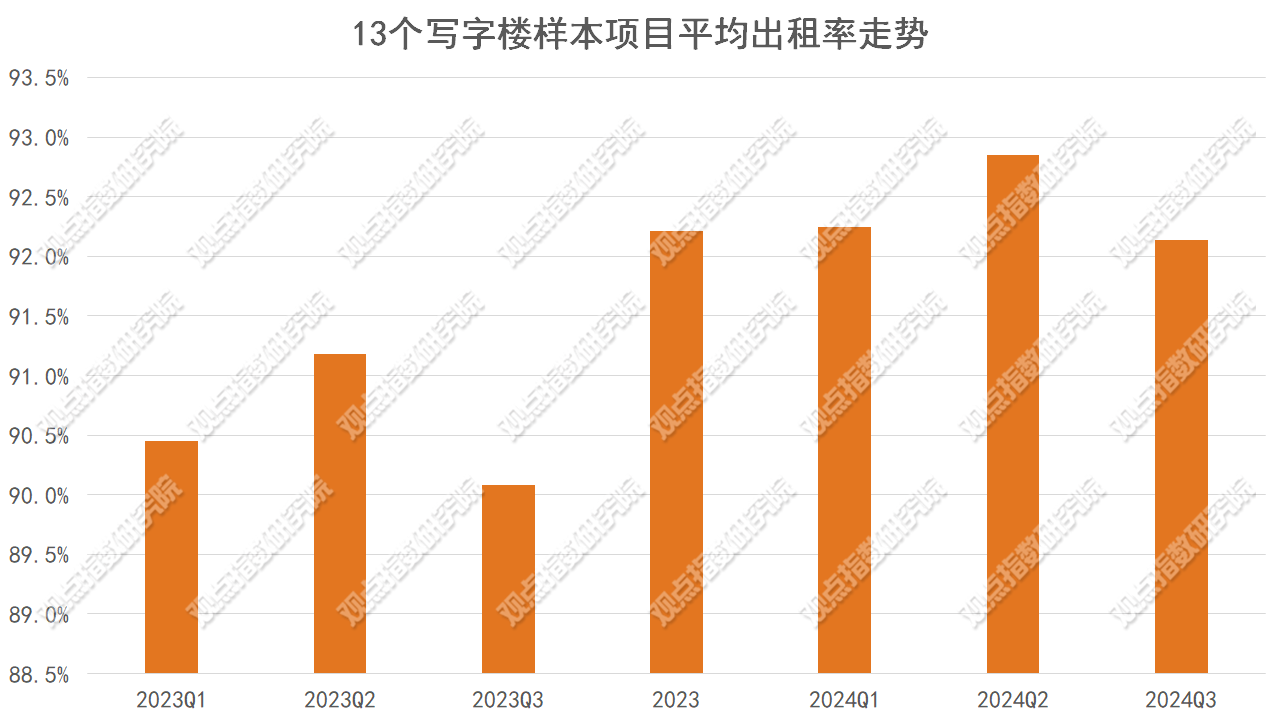

具體項目層面,截至第三季度,觀點指數監測的13個寫字樓項目平均出租率為92.1%,對比第二季度下滑0.2個百分點,對比去年同期提升2.1個百分點。樣本項目出租率雖然出現輕微波動,但整體經營維持穩定。

其中對比第二季度,31%的樣本項目出租率環比提升,變動區間為1%到7.3%不等;46%的樣本項目出租率出現下滑,變動區間為-9.7%到-0.3%不等;23%的樣本項目出租率與第二季度持平。

市場恢復期仍有部分寫字樓樣本項目出租率水平保持在超95%的高位,優質寫字樓項目經營仍具有競争力。

總結來看,在市場尚未見底的情況下,業主方以價換量的情況普遍存在,靈活租金策略一定程度上能助力寫字樓物業适應市場的變化,維持出租率的穩定。

瑞安房地産資産套現35.71億元,險資配置商辦資産動作頻繁

近年來,多家房地産企業通過出售寫字樓等非核心資産來緩解流動性壓力,並優化資産結構。期内,房地産企業繼續出售資産以變現。

數據來源:觀點指數不完全統計

數據來源:觀點指數不完全統計

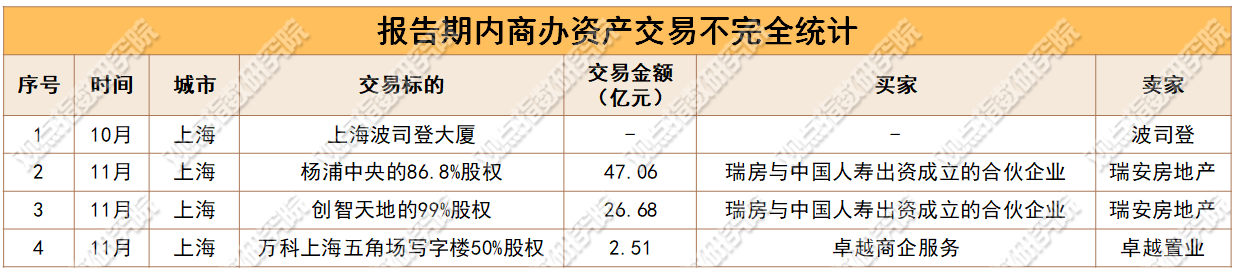

據觀點指數不完全統計,期内共計錄得4單商辦資産交易,交易總金額為76.25億元。對比上個報告期,交易單數和交易總金額均實現上漲,商辦資産交易市場回溫。

城市分布上,期内商辦資産交易標的集中于上海,核心城市優質資産仍具有吸引力。

買家上,險資依然是商辦資産交易市場的關鍵。近年來,在行業下行周期中,一些流動性承壓的房企為加快資産變現,頻繁出售優質商辦資産,這給險資進場“抄底”提供了良好的機會。如和諧健康保險收購北京國貿SK大廈、中郵人壽接手北京中糧置地廣場、友邦人壽接手凱德星貿等案例,均表明險資依然看好優質商辦資産的投資價值。

期内險資繼續活躍,積極配置商辦資産。

11月5日,瑞安房地産披露了一項重組計劃,為重組其項目公司楊浦中央和創智天地現有股東之間與項目資産相關的投資股權架構。

據公告披露,合營企業、上海瑞安投資、光僑及泰隆(各自為瑞安房地産附屬公司)與甯波基金及楊浦知識創新訂立合作協議。

據此,合營企業(作為普通合夥人)與上海瑞安投資、甯波基金(中國人壽控股)及楊浦知識創新(各自作為有限合夥人)同時訂立有限合夥協議,旨在成立有限合夥企業,認繳出資總額約為81.26億元,将由合營企業、上海瑞安投資及甯波基金分别以現金出資100萬元、約38.02億元及約36.54億元,以及将由楊浦知識創新以實物出資(透過向有限合夥企業轉讓楊浦中央的12.2%股權)及現金出資合共約6.69億元。

其中,于公告日,甯波基金為中國人壽保險股份有限公司的附屬公司,其擁有甯波基金89.9971%的權益。合營企業為瑞安房地産間接非全資附屬公司,分别由上海瑞安投資及楊浦知識創新直接擁有66%及34%的權益。

同時,楊浦中央86.8%的股權将由光僑轉讓予有限合夥企業,代價約為47.06億元;以及創智天地的99%的股權将由泰隆轉讓予有限合夥企業,代價約為26.68億元。

一繫列動作後,合營企業、上海瑞安投資、甯波基金及楊浦知識創新将分别擁有有限合夥企業約0.01%、46.79%、44.97%及8.23%的合夥權益,且有限合夥企業将不會成為瑞安房地産的附屬公司。

與此同時,楊浦中央及創智天地均将由有限合夥企業擁有99%的權益及由楊浦知識創新擁有1%的權益。這也意味着,楊浦中央及創智天地将不再為瑞安房地産的附屬公司,其财務業績将不會再于财務報表内綜合入賬。

簡而言之,瑞安房地産通過控股公司合營企業以及上海瑞安投資分别出資66萬元及38.02億元,合計支出約38.0266億元持股新合夥企業。同時通過附屬公司光僑及泰隆出售項目公司股權收到對價分别為47.06億元及26.68億元,合計73.74億元。

進出之間,瑞安房地産合計獲得差價35.7134億元。

其中,項目公司楊浦中央持有位于上海市楊浦區淞滬路、大學路、偉德路及錦建路的多幅土地及物業,包括辦公樓、零售商鋪及停車位,可出租建築面積合計約為16.75萬平方米(不包括停車位)。

項目公司創智天地持有位于上海市楊浦區偉成路、政學路及錦創路的多幅土地及物業,包括辦公樓、零售商鋪、酒店及停車位,可出租建築面積合計約為8.53萬平方米(不包括停車位)。

從地理位置上看,兩家項目公司所持資産屬于上海創智天地項目中。觀點指數翻閱瑞安房地産2024年中期業績報告獲知,今年上半年,創智天地項目租金及相關收入同比增長9%至2.45億元,出租率對比去年年底下滑2個百分點至93%,項目經營繼續維持穩定。

與此同時,截至6月底,上述兩家項目公司未經審核總資産分别為61.68億元以及29.01億元;淨資産為44.87億元和24.09億元。兩者去年全年的收入分别為3.88億元和1.5億元。

值得一提的是,瑞安房地産早有與險資合作的先例。去年年底,瑞安房地産發布公告宣布,向鴻瑞壽遠合夥轉讓鴻壽坊項目公司65%的股權,初始對價約為12.06億元。

交易完成後,項目仍然由瑞安房地産旗下的商管和物業公司提供管理服務,星宏及鴻瑞壽遠合夥将分别持有項目公司35%及65%的股權,不再為瑞安房地産的附屬公司。

瑞安房地産指出,交易符合集團的“輕資産策略”,旨在改善集團的資金循環,並與大家控股等長期合作夥伴建立戰略合作關繫,從而使集團能夠擴大所管理的資産及增加經常性管理費收入。

北京和廣州兩城辦公租金企穩,辦公空間服務商擴張動力不足

在降本增效的大背景下,因企業搬遷等活動頻繁,寫字樓出租單價下調已成為普遍現象。

市場供給端,據全國房價行情網披露,10月全國辦公物業挂牌出租5.78萬套,環比下滑2.69%,辦公挂牌出租量繼續下滑。

與此同時,期内迎來全新寫字樓項目亮相。11月15日,據招商蛇口官微披露,其在雲南的首個寫字樓産品—招商蛇口·絲路中心正式亮相。

據了解,該項目總體量約為8.5萬平方米,樓面高度約204米,是巫家壩首個、昆明第二個獲得LEED鉑金級認證的項目。

數據來源:同花順,觀點指數整理

數據來源:同花順,觀點指數整理

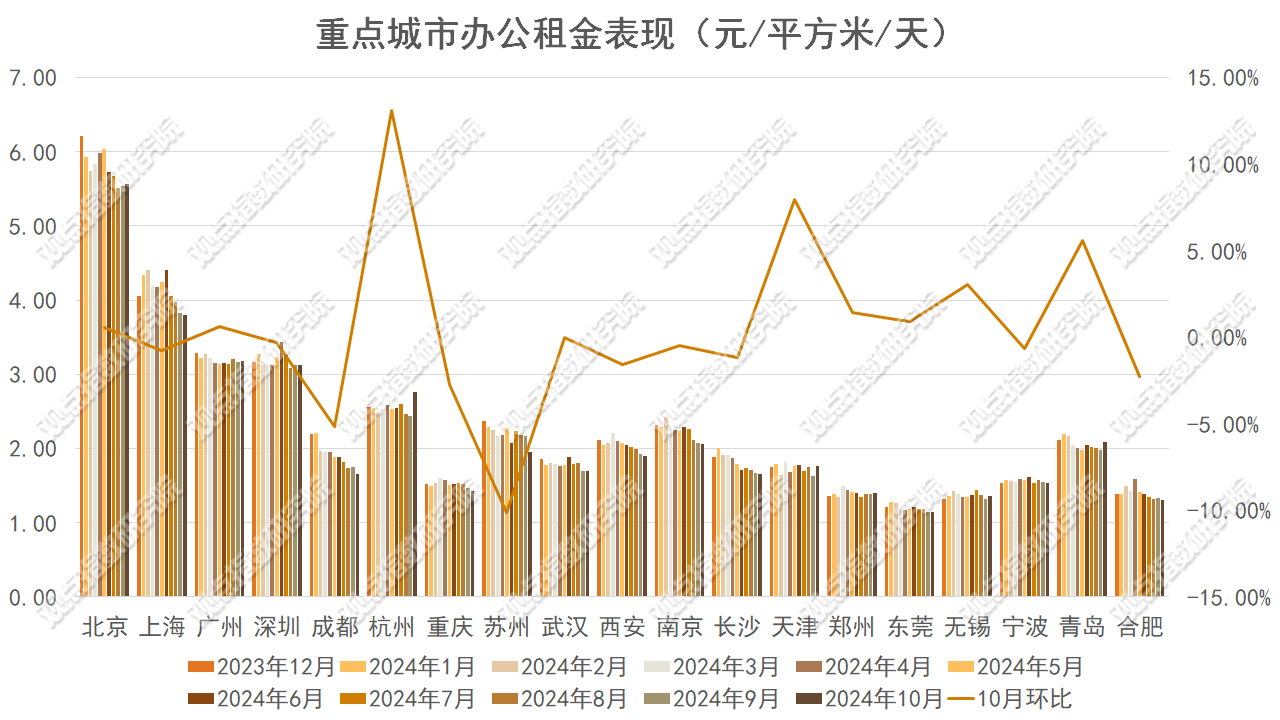

辦公租金表現上,10月,觀點指數監測的19個重點城市平均辦公租金單價為2.18元/平方米/天,環比微漲0.46%,重點城市平均辦公租金環比由跌轉漲,市場企穩信号漸顯。

一線城市平均辦公租金為3.92元/平方米/天,與上月基本持平。其中北京和廣州兩城辦公租賃市場表現趨穩,辦公租金環比均實現微漲。10月,北京辦公租金環比延續微升走勢,較9月增長0.54%至5.57元/平方米/天,廣州辦公租金環比由跌轉漲,環比提升0.63%至3.18元/平方米/天。

上海辦公租金延續跌勢,跌幅對比上月有所收窄。深圳辦公租金由漲轉跌,環比下滑0.32%至3.12元/平方米/天。

值得一提的是,10月辦公租金出現下滑的城市數量對比上月有所收窄。其中53%的重點城市辦公租金出現環比下滑,降幅在0.3%-10.1%左右。剩余城市辦公租金環比持平或上漲的變動區間為0%到13.1%左右。

整體來看,經過長期深度調整,重點城市辦公租金市場的表現更加復雜,業主與租戶之間的博弈持續。與此同時,基于辦公需求有所恢復,部分城市辦公市場趨穩的信号漸顯。

作為商業辦公的細分領域,據觀點指數不完全統計,期内辦公空間服務商擴張動力不足,有新店開業以及擴張的企業包括創富港、高格辦公空間以及MFG。

樣本企業新增開業以及合作的項目集中于一線城市,中心城市依然是辦公空間服務商布局的重點。

11月19日,高格辦公空間與黑石集團達成合作,正式入駐上海維璟中心項目。該項目位于上海莘莊商務區,由12萬平方米的維璟廣場購物中心以及7棟甲級寫字樓組成。

據觀點指數了解,今年高格辦公空間新增的項目數量為7個,新增項目面積超過3萬平方平米,逆勢擴張的意味明顯。

撰文:許偉英

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載