憑借突出的銷售表現、穩健的拓儲行動和品牌影響力,保利躍升房地産卓越企業表現首位,中海、華潤置地等企業同樣表現亮眼。

中國房地産行業在政策支持和市場需求變化的共同作用下,逐步回穩。觀點指數長期監測行業數據,關注重點企業,定期推出《卓越指數 • 2025房地産卓越表現報告》,持續追蹤企業在住宅開發、代建、土地、财務等方向上的作為,總結其在戰略韌性、技術創新、ESG實踐等維度上的表現,為行業提供發展參考。盤點這一年地産行業的發展走勢,從獨具一格的視角解析行業未來。

同時,相關成功匯聚成卓越指數 • 2025房地産卓越表現,如果您的企業在2025年擁有無可替代的競争力、讓資本市場青睐的表現力、獨占鰲頭的銷售案例、卓越的企業管理之道、獨特的經營模式或值得驕傲的企業品牌以及特别標志性産品……那麼,它們将進入我們2025房地産卓越表現的行列,成為行業典範與榜樣!

過去的一段時間里,行業繼續發生深刻變化。

宏觀層面,一繫列增量政策落地,支持市場“止跌回穩”。微觀上,房企表現繼續分化,部分房企積極自救重整,同時不乏頭部房企陸續重啟拿地節奏,行業復蘇勢頭仍在穩步推進中。

中央經濟工作會議強調,“持續用力推動房地産市場止跌回穩,加力實施城中村和危舊房改造,充分釋放剛性和改善性住房需求潛力。合理控制新增房地産用地供應,盤活存量用地和商辦用房,推進處置存量商品房工作。推動構建房地産發展新模式,有序搭建相關基礎性制度。”

盡管市場還面臨諸多挑戰,但政策的持續寬松和市場調整的不斷深化,有望進一步改善房地産市場的供需關繫,最終實現止跌回穩。

未來一年里,除了繼續推進“保交樓”和調整負債結構外,多數房企将如何着手城市更新和深度轉型,既是築底之下房企增長的象限,也為市場留下了豐富的想象空間。

保中華位居三甲,銷售和拓儲行動亮眼

觀點指數通過長期對行業與企業進行跟蹤研究,綜合房企權益銷售金額、權益貨值等運營指標,同時立足品牌、管理和模式與創城等各個維度,客觀反映房地産企業的卓越表現和未來發展潛力。

憑借突出的銷售表現、穩健的拓儲行動和品牌影響力,保利躍升房地産卓越企業表現首位,中海、華潤置地等企業同樣表現亮眼。

具體銷售上,2024年保利發展和中海地産是唯二權益銷售金額突破2000億元以上的房企,其中前者2545億元,同比去年減少約500億元,後者為2889.43億元,同比去年基本持平,。華潤置地為1800.4億元,萬科1599.15億元,招商蛇口1506.01億元,與上年相比,均有不同程度下滑。

土地儲備方面,企業呈現“”高-低-高”的拿地趨勢,即一季度拿地積極,二三季度減緩拿地,四季度恢復拿地。此外,可以看到企業拿地趨同性增加,對核心城市核心地塊加大投入。頭部企業更是通過獨立、聯合等多種方式增加土儲。除了有意在去化周期較短的區域獲取土地外,期内企業拿地也注重提升權益比例,預計未來的土儲結轉質量要高于往期。

在當下的市場競争中,銷售承壓是企業面臨的共同難題,如何穩住銷售、打破增長困局依然值得深思。

對于産品的堅守和升級,是企業的破題法門。保利發展控股正致力于實現從産品建造到服務體繫的全鍊條智慧響應。2024年保利發展蟬聯中國房地産企業銷售首位,在一線城市同樣保持着數一數二的領先成績,保利世博天悅是其代表銷售項目。位于楊浦區的保利外灘序BUND45認購結束,認購率727%,一舉打破2024年上海樓盤認購率的最高紀錄。

2024年,中海地産權益銷售表現亮眼。中海聚焦核心城市核心地段,以中海領邸繫列以“三開三罄”的銷售表現顯著吸引市場目光。于6月28日首開232套房源,90分鐘内清盤。據觀點指數12月底統計,僅領邸·玖序單個項目2024年的總銷售額就超過280億元,這一數字換算約等于中海上海公司2024年700億元銷售額的40%。

華潤置地積極獲取土儲,並在土地空間上打造更多好産品。華潤置地位于上海寶山大場鎮的中環置地中心·潤府全盤銷售金額突破百億大關。華潤置地作為綜合城市投資開發運營商,回歸産品及服務,堅持以客戶為中心,關注客戶的多元化需求。

招商蛇口、綠城中國等房企新增土儲項目集中在核心區域,並且有提高項目權重的走勢,增強了自身抵禦市場風險的能力,所有者權益有望進一步提高。

此外,龍湖、濱江等部分民營房企努力在行業變革的浪潮中紮根,一方面把控拿地節奏,儲備好“彈藥”迎接未來的市場;另一方面,加強适應變化的能力,積極發揮品牌優勢,拓展多元業務。

前100房企市占率下滑,集中度不斷提升

國家統計局數據顯示,2024年,新建商品房銷售面積97385萬平方米,比上年下降12.9%,其中住宅銷售面積下降14.1%。新建商品房銷售額96750億元,下降17.1%,其中住宅銷售額下降17.6%。

市占率方面,如果以2024年全國商品房銷售額為9.675萬億元計算,前100房企市占率合計42.24%,較去年下降7個百分點,1000億元以上房企市占率逾22.72%。

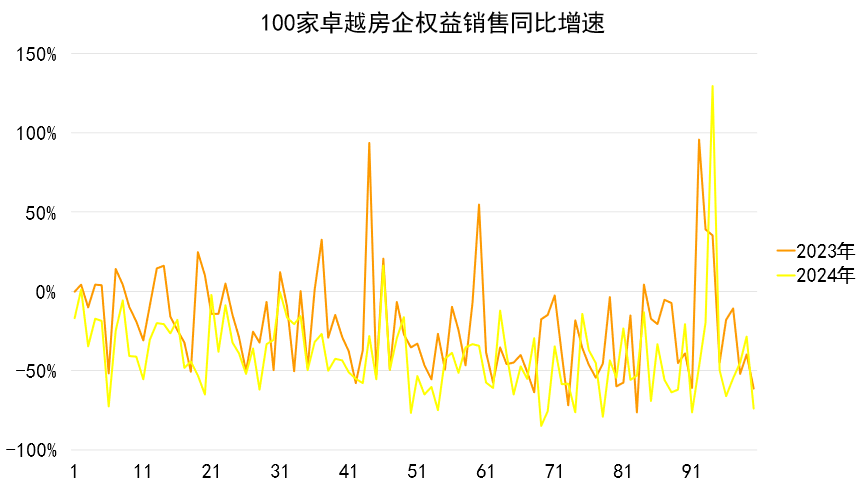

房地産行業規模持續萎縮,集中度也在不斷提升,強者愈強的局面更加凸顯。觀點指數計算房企2024年權益銷售金額同比增速,以此衡量房企在銷售下行背景下的相對銷售韌性。

數據來源:觀點指數整理

具體來看,2024年卓越100大部分企業的權益銷售金額較去年有所減少,極少數企業權益銷售實現同比增長,最高增長率為129.38%,最大降幅為84.83%,同比增速中位數為-42%。(2023年最高增長率為95.8%,最大降幅為76.2%,同比增速中位數為-25.4%)

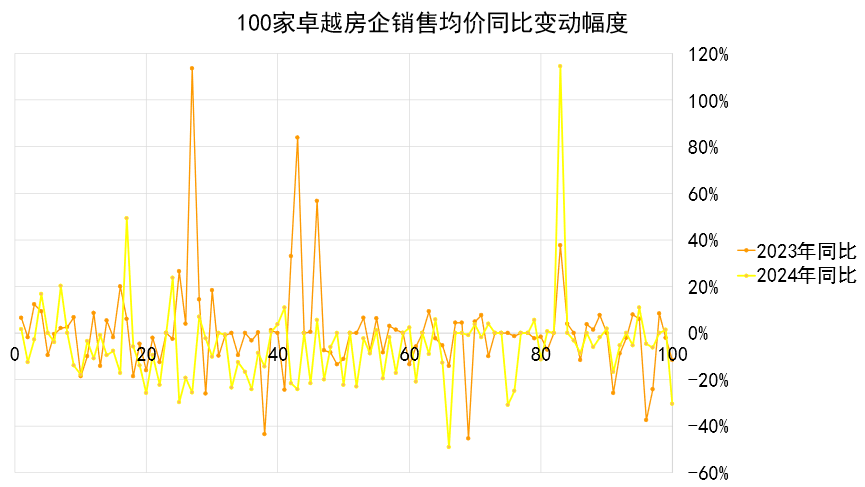

銷售韌性的另一個觀察視角是銷售均價,存量項目的價格變動和新開發項目的價格水平将影響房企新一年的銷售均價。觀點指數計算2024年與往年的變化幅度,将其作為判斷房企銷售韌性的輔助指標之一。銷售韌性越高,去化壓力越小,價格也會保持平穩。在銷售持續下行的情況下,觀點指數對銷售價格表現堅挺的房企給予更高的評價。

數據來源:觀點指數整理

數據來源:觀點指數整理

數據計算結果顯示,100家樣本房企2024年全年的銷售均價相較2023年的變化幅度在-49.2%至114.5%之間,中位數為-3.1%。(2023年-45.3%至113.6%之間)

進一步可以看到,2024年銷售均價同比上升的企業數量明顯要少于2023年,並且同比均價降幅散點有往下的趨勢。

考慮到市場銷售低迷,不排除一些企業采取“以價換量”的策略,降低價格抓緊出貨。

據觀點指數觀察,不少項目降低售價确實能夠換來量的上升。如深鐵置業深鐵閱雲境項目屬于深圳大運闆塊TOD項目,首推214套房源,開盤不足2小時内售罄,去化率達到100%,銷售金額10.77億元。據觀察,這兩個項目去化較快的原因在于價格,深鐵閱雲境在大運闆塊比周邊均價低12%。

深圳中建觀玥項目正式開盤,據悉2047批客戶搶192套房,登記比為1∶10.66,開盤90分鐘即售罄,銷售金額約6億元。這是深圳“9.29”樓市新政策後第二個“日光盤”,也是深圳今年以來第三個“日光盤”。

該項目開盤備案價3.8萬元/平方米。據了解,開發商給出了“誠意登記優惠3%,VIP升級優惠3%,認購優惠4%,按時簽約優惠1%,五成及以上首付優惠1%或一次性付款優惠2%”的開盤優惠,折後價格約3.3萬/平方米起。若以最初地塊挂牌出讓時設定的5萬/平米的銷售限價計算,最後的開盤價實際打了超過7折。

當前,房地産行業以止跌回穩為主基調,行業出清的市場份額将由優質房企承接,機會向頭部房企集中的趨勢依舊持續。面對市場的巨變,房企必須在戰略管理、組織架構和經營理念上做出改變,将用戶體驗放在首位。

城市土拍分化,房企聚焦拿地

2024年一二三線城市合計成交住宅土地7658宗,同比去年的8184宗減少6.43%。成交面積24307.55萬平方米,同比去年減少9.44%。具體來看,一線城市成交160宗,成交面積594.32萬平方米,溢價率7.89%,較去年小幅上升。二線城市成交1784宗,成交面積6255.19萬平方米,溢價率4.95%,較去年有所下降。三線城市成交5714宗,成交面積17458.03萬平方米,溢價率2.44%,較去年下降。

通過對比各線城市的月度土拍溢價率,觀點指數發現,在一繫列增量措施的出台下,一線城市下半年的土拍熱度不減。而二線城市在517和924兩個重要政策後,均有一定程度的積極反應。三線城市的土拍熱度則表現較為平淡,對政策反應敏感度較低。

據觀點指數統計,2024年1-12月前50房企新增土地建築面積5694.8萬平方米,同比下降35.44%。

從權益拿地金額來看,全行業權益拿地金額突破200億元的企業共有8家,100-200億元區間的則有9家。2024年1-12月土地投資力度最大的企業為中海地産、保利發展、華潤置地、綠城中國及建發房産,權益拓儲金額分别為696.35、602.07、518.18、485.3和333.81億元。另外,招商蛇口和越秀地産緊随其後,權益拿地金額分别為314.59億元、303.4億元。

新增貨值方面,1-12月土地貨值增加最多的企業為中海地産、華潤置地、保利發展、招商蛇口及越秀地産,新增貨值分别為2130.7、1593.56、1261.48、886.71和806.54億元,延續在土地市場的優勢。

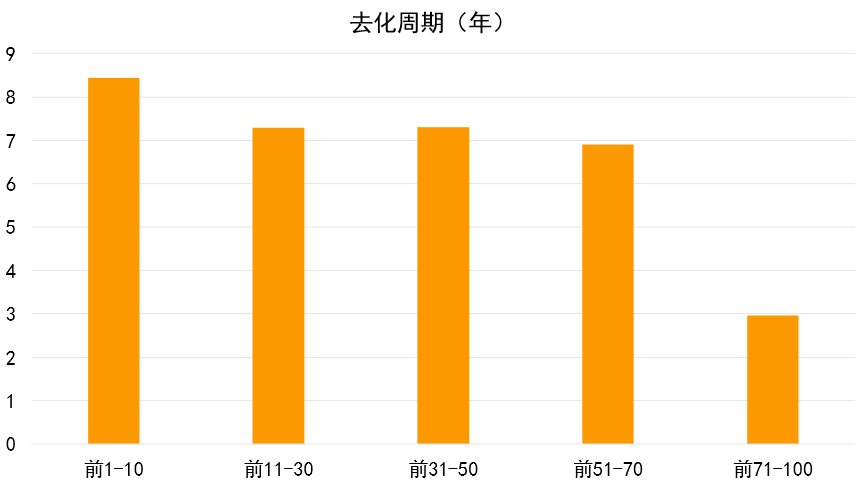

觀點指數以土地儲備為主要觀察指標,通過計算土地儲備與銷售面積的比值,得到去化周期,以此來評估不拿地擴儲的極端假設下,房企當前土儲貨值可以支撐當前權益銷售規模的時間長度,以此判斷房企發展的基礎是否紮實。

數據來源:觀點指數整理

數據來源:觀點指數整理

根據計算結果,前100房企土地儲備為22.15億平方米,平均去化周期為5.85年,比去年縮短約2年。其中,前10房企去化周期6.66年;前71-100房企的土地儲備收縮較明顯,未來去化周期在3年以内。

觀點指數認為,土地儲備去化周期下降,很大程度在于企業收縮拿地,土地儲備補充相對緩慢。大部分企業采取“以銷定投”的策略,根據市場的情況再謹慎投資,決策時間明顯延長,土地投拓力度大幅減小。

從重點房企拿地策略來看,三家房企相較往年拿地均減少,一方面受土地供應整體減少的影響,另一方面則是适應市場變化,将拿地目光進一步收窄至重點城市。

2024年全年,保利發展在上海以119.4億元斬獲8宗地塊,成為上海去年拿地數量最多的房企。同時,在大本營廣州,保利發展去年全年拿地5宗,總權益金額超255億元,總成交額超過廣州全市土拍總額的30%,同時部分二三線城市地塊同樣被保利收入囊中。

而中海拿地則較為集中,“精确”于重點城市的重點地塊,例如與華潤置地聯手,經過近300輪競價,185.12億元拿下深圳“地王”。拿地的重點策略放在華北地區,多數地塊的權益均為100%。

華潤置地方面,其拿地範圍與保利類似,既有北上廣深,同時積極布局部分城市的優質地塊。

觀點指數統計1-12月一二線城市住宅用地競得企業的類型發現,國企在招拍挂拿地市場上位居前列。從權益拿地金額來看,報告期内城投拿地占比較高。城投介入有托底性質,例如江蘇無錫2024年第五次土拍,共計14宗地塊。其中2宗地塊溢價成交,由民營房企競得;12宗地塊底價成交,由城投競得。

2024年,受市場因素影響,民企拿地占比繼續下降。濱江、龍湖仍活躍在土拍市場,前者拿地基本集中在杭州大本營,後者拿地分布則較為均衡,一二線城市均有涉獵,其中上海和廣州均有一宗合作拿地項目。

多元業務觸角延伸,資金仍顯緊張

面對行業的調整,企業尋求多元化業務發展,增加營收渠道,提升抗風險能力。

近年來城市更新大力發展,帶來的存量空間催生更多的開發需求。據了解,2024年國開行新增城中村改造專項借款3817億元,支持了北京、廣州、濟南、鄭州、溫州、南通、贛州等城市的723個城中村改造項目。

住建部表示,将通過貨币化安置房方式新增實施100萬套城中村改造、危舊房改造。如果前期工作做得好,還可以在100萬套的基礎上繼續加大力度。

2025年“全國兩會”期間,住建部表示,一是把2000年以前建成的城市老舊小區都要納入城市更新的改造範圍,因地制宜實施改造,也鼓勵地方探索居民自主更新改造老舊住宅。二是城中村改造,現在範圍已經擴大到全國地級及以上城市,要在去年新增100萬套基礎上,再繼續擴大改造規模。三是大力推進完整社區建設,重點是聚焦“一老一小”,完善無障礙适老化配套設施,政府托育服務設施、兒童活動場地。

對于開發企業來說,可以借助城市更新的改造業務發展政府代建,通過輸出開發管理運營能力實現輕資産增收。另一方面是精準篩選城市更新開發項目,成為項目主體開發企業,通過操盤和管理獲取開發收益。

華潤置地除深圳項目外,入局三亞“城市更新”、與東莞市規劃設計研究院達成戰略合作協議。保利上海永興里作為2024年城市更新的“壹号作品”,該項目定位為城央低密墅境社區,容積率≤2.5,在内環稀缺地塊打造高品質居住體驗,屬標杆性案例。

不過,2024年“保交房”攻堅戰仍在持續。當下房地産市場遇到的挑戰和難題正是檢驗一家企業的試金石,能夠側面反映出企業的綜合實力。對于房企來說,自身的交付能力不僅關繫到購房者所關心的切身利益,還凸顯企業對項目的管理運營水平、社會責任感等。

過去一年,一衆企業積極交付項目。保利發展控股去年實現交付16.5萬套。中海地産全年交付108250套住房。華潤置地在全國50余個城市交付約154個項目批次,100%實現如期交付,其中約90%項目實現提前交付。此外,還有碧桂園、綠城中國、萬科、招商蛇口等企業交付項目。

截至2024年年底,全國“白名單”項目貸款審批通過金額超過5萬億元,保交房攻堅戰實現住房交付373萬套,順利完成年度既定目標。

值得一提的是,去年11月自然資源部發布關于運用地方政府專項債券資金收回收購存量閑置土地的通知。2025年2月,廣東省政府專項債券(八期至九期)信息披露文件對外正式公布。此次專項債券募集資金将用于2個新增土地儲備項目和84個回收閑置存量土地項目。 這也是全國首例,相信後續跟進的省份不在少數。

金融監管總局提出将持續推進城市房地産融資協調機制擴圍增效,堅決做好保交房工作。加快制定出台與房地産發展新模式相适應的融資制度。

綜上,這些舉措有助于部分涉險房企回籠現金流,改善因市場狀況暫時擱置開發的情況,緩解部分企業财務壓力,有利于及時調整經營方向。

值得注意的是,不少企業運用REITs産品募集資金。以青島萬象城為底層資産的消費基礎設施公募REIT華夏華潤商業REIT已于2024年3月順利上市,募集資金人民币69.02億元。招商蛇口設立的租賃住房基礎設施公募REITs項目于2024年10月上市,募集資金總額為13.635億元。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾宇鵬、梁家林

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載