從趨勢看,人民币作為第一種新興國家貨币納入SDR貨币籃子,将其匯率同新興經濟體的一籃子貨币保持相對穩定,對美元則允許一定彈性,對人民币國際化進程更具有多邊意義。

随着人民币中間價形成機制改革、人民币進入SDR貨币籃子,以及由主要關注人民币兌美元的匯率,轉向參考一籃子貨币匯率等重要改革舉措的推進,預計2016年人民币匯率彈性有望進一步增大。從趨勢看,人民币作為第一種新興國家貨币納入SDR貨币籃子,将其匯率同新興經濟體的一籃子貨币保持相對穩定,對美元則允許一定彈性,對人民币國際化進程更具有多邊意義。從貨币政策角度看,人民币匯率的靈活波動有利于謹慎維持内外部目標平衡性,優先安排内部目標靈活性。

一.人民币匯率彈性有望繼續增大,匯率視角重點轉向一籃子貨币

就基本面而言,2015年美國經濟增長開始進入相對平穩的階段,而中國經濟在主動調整的過程中面臨着去産能、去杠杆所帶來的下行壓力;從資本流動角度,2009年以來,主要發達國家實行低利率甚至零利率政策,人民币與主要貨币之間的利差,以及人民币升值的預期導致大量資本流入和企業對外負債上升。随着美聯儲加息預期越來越明顯,中美貨币政策之間的分化與利差收窄,也在一定程度上形成了人民币對美元貶值的短期市場預期。

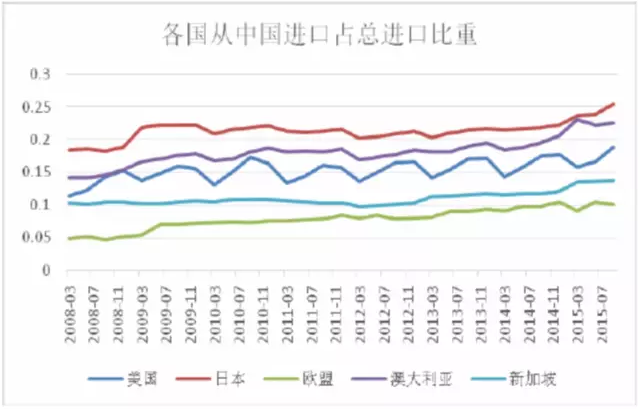

但是從貿易數據來看(圖1),世界主要各國進口中國商品的比例反而有所上升,這一方面表明,中國目前的貿易進出口表現欠佳主要由于海外市場需求的放緩,中國出口企業仍具有競争力,中國暫無通過人民币貶值促進出口的必要性;另一方面也間接說明此前人民币事實上主要關注美元所帶來的被動升值效應引起了人民币與内部均衡價格的背離,是導致市場中人民币貶值情緒攀升的重要原因之一。因此,在美元升值趨勢明顯的國際背景下,保持人民币貨币堅挺,就不應再通過主要關注美元匯率保持穩定的目標,而是應逐步淡化與美元的匯率波動,重點轉向參考一籃子貨币的匯率定價模式。

圖1 各國從中國進口商品比重

數據來源:Wind資訊

一方面,從提高匯率彈性角度看,2015年8月11日,中國人民銀行的改革措施提高了人民币匯率彈性空間。此次匯改前,盡管中間價報價機制也考慮了市場供求和一籃子匯率變化,但是由于中間價的開盤價通常是每日早上重新設定,與上一期中間價收盤價關聯度低,所以難以形成連續的匯率曲線,中間價反映的是主要是央行政策意圖,人民币匯率中間價與上一交易日匯率收盤價頻繁出現較大偏差。以2015年上半年美元兌人民币匯率為例(圖2),此次匯改前,美元兌人民币中間價與市場匯率出現長期偏離,而在匯改之後,中間價與基于市場的匯率得以保持一致,從而增大了人民币匯率的彈性。

圖2 美元兌人民币中間價與上日收盤價

資料來源:Wind資訊

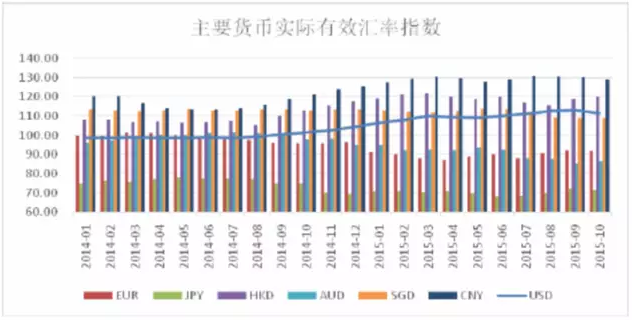

另一方面,從參考貨币角度,長期以來,市場觀察人民币匯率的視角主要是看人民币對美元的雙邊匯率,在美元相對穩定時期,雙邊匯率與一籃子貨币為基礎的加權匯率之間區分並不明顯。但是,從2014年下半年,美元開始進入強勁升值通道(圖3),美元實際有效匯率由98上升至110.80,導致人民币在這一時期内被動随美元升值。如果人民币繼續主要關注美元雙邊匯率,則容易形成匯率新的偏離。由于匯率浮動旨在調節多個貿易夥伴的貿易和投資,在現有國際金融環境下,僅觀察人民币對美元雙邊匯率並不能全面反映貿易品的國際比價,在未來人民币匯率則将由主要關注美元逐步轉向釘住一籃子貨币,相對更利于管理市場的預期,從而更好發揮匯率調節進出口、投資及國際收支的作用。同時與自由浮動匯率相比,也可以避免人民币匯率短期大幅超調的風險。

圖3 主要貨币實際有效匯率指數

資料來源:根據中國外匯交易中心披露權重,作者估算

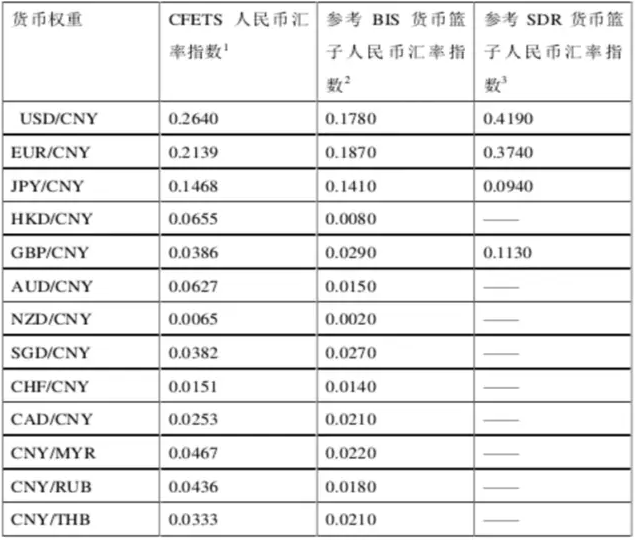

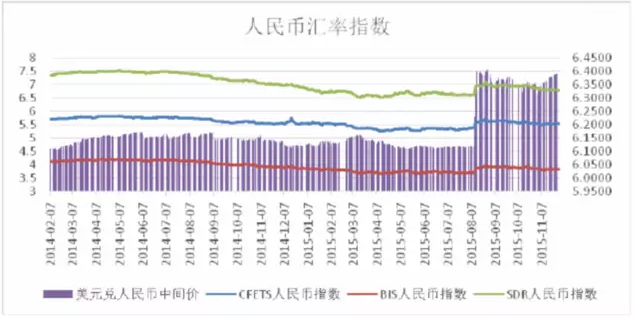

2015年12月11日,中國外匯交易中心發布CFETS人民币匯率指數,有助于引導市場改變過去主要關注人民币對美元單一匯率的習慣,逐漸把參考一籃子貨币計算的有效匯率作為人民币匯率水平的主要參照繫,為市場轉變觀察人民币匯率的視角提供了量化指標,以更加全面和準确地反映市場變化情況。表1顯示了CFETS人民币匯率指數與參考BIS貨币籃子和參考SDR貨币籃子的人民币指數中各貨币權重比較,可以看出CFETS人民币匯率指數更關注于中國與世界各國貿易權重,賦予亞太主要市場貨币權重相對更大,尤其以港币、澳元、新加坡元、盧布等貨币權重差異最為明顯。我們進行初步估算,對人民币匯率指數與人民币對美元中間匯率進行比較(圖4),發現盡管人民币對美元單一貨币存在一定的貶值傾向,但是從2014年以來,按照參考一籃子貨币衡量的人民币匯率,人民币相對全球主要貨币整體反而呈現出小幅升值的表現。即使2015年8月11日匯改之後,人民币匯率波動相對世界主要貨币而言也貶值有限。同時,根據中國外匯交易中心披露數據亦顯示,2015年以來,CFETS人民币匯率指數總體走勢相對平穩,11月30日為102.93,較2014年底升值2.93%。從更全面的角度看人民币對一籃子貨币仍小幅升值,在國際主要貨币中人民币仍屬強勢貨币。

表1 人民币匯率指數算法比較

資料來源:中國外匯交易中心

圖4 人民币匯率指數與美元兌人民币匯率走勢對比

資料來源:根據中國外匯交易中心披露權重,作者估算

二.人民币加入SDR貨币籃子的短期影響有限,但是在中長期的影響會逐步顯現

從短期來看,人民币匯率走勢受人民币加入SDR事件影響有限,其匯率主要仍受國内外經濟環境影響。從中長期來看,人民币在進入SDR後更多将體現出在新興市場和周邊國家補充並逐步取代現有國際儲備貨币的角色。因此,人民币匯率政策目標更應體現為與新興市場貨币匯率保持相對穩定,而在适當範圍内保持對美元匯率的靈活彈性,從而擺脫作為“準美元”的匯率同步節奏,以增強人民币在國際貨币中的獨立影響力。在人民币加入SDR籃子前後,中國人民銀行先後對匯率中間價定價機制和參考一籃子貨币匯率進行改革和強調,進一步反映出增強人民币國際獨立地位的意圖。

同時,在中長期内,央行貨币政策操作框架也面臨着内外部權衡的重塑。随着人民币成為國際儲備貨币,貨币政策的國際協調變得更為重要,央行獨立的貨币政策效果将受到削弱,國内經濟增長問題則上升為全球經濟發展問題。目前中國國内經濟形勢面臨結構轉型的壓力,随着金融改革的深化,未來會面臨内部經濟增長目標與外部人民币匯率穩定目標之間的政策權衡,正如20世紀80、90年代拉美國家和亞洲國家的貨币當局所面臨的選擇。作為一個大的經濟體,當前中國的貨币政策應優先保證内部經濟增長目標獨立決策的空間,人民币匯率相對靈活,對多數新興市場貨币保持穩中趨強,對美元的匯率可在更大區間内保持波動。

三.人民币國際化配套改革有望進一步完善

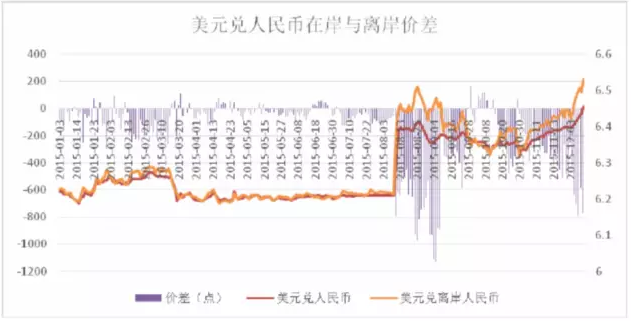

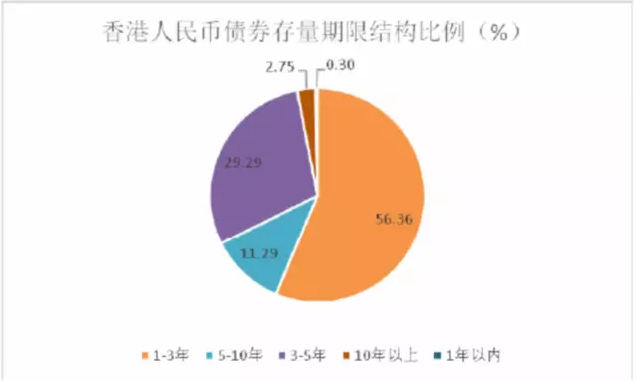

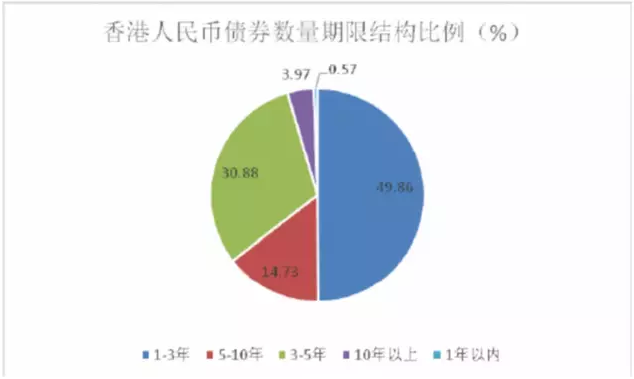

盡管人民币匯率定價機制的基本改革框架已經搭建,但是必要的政策配套和輔助工具還需要進一步完善。以2015年8月11日匯率定價機制改革為例,伴随增加人民币匯率彈性措施而來的是離岸市場波動幅度進一步擴大(圖5)。2015年8月11日之前,人民币在岸與離岸價差之間的每日偏離一般穩定保持在100個基點左右,而在8月11日匯改以後,在岸與離岸價差迅速增大至1000個基點左右,且日間波動幅度擴大,對人民币匯率穩定産生了較大的幹擾。這一現象反映出人民币離岸市場定價機制需要改進,未來需要進一步發展多元化的離岸人民币計價商品,特别是加強債券市場建設,一方面繼續增加離岸市場的人民币存量,建立以銀行間拆借市場為基礎的基準利率,提高離岸人民币債券市場的地位,從而提高基準利率的有效性;另一方面,完善離岸人民币債券收益率曲線。以在香港發行的離岸人民币債券為例(圖6、7),目前離岸人民币債券存量和數量主要以中短期債券為主,其中1-3年期債券存量占總存量比例達56.36%,數量達49.86%;5年期及以下債券無論是存量角度或數量角度均達到在香港發行人民币債券總量的80%以上。與之對比突出的是長期債券的缺乏。因此,增加離岸人民币長期債券發行,完善離岸人民币債券曲線,從而降低離岸人民币市場的擾動,有利于人民币在岸與離岸價格收斂,進而完善人民币匯率定價機制。第三,支持香港發展多種人民币匯率的風險管理産品,為人民币匯率的波動區間加大提供金融産品上的支持;第四,在離岸市場探索發展人民币計價的商品市場,不僅可以為中國的商品獲得亞洲時段的人民币計價的商品定價權,也有助于改進香港離岸人民币市場的深度,鞏固香港的離岸人民币樞紐地位。(朱虹博士協助整理了部分文中數據和資料)

圖5 美元兌人民币在岸價格與離岸價格價差

資料來源:Wind資訊

圖6 香港人民币債券存量期限結構占比

數據來源:Wind資訊

圖7 香港人民币債券數量期限結構比例

數據來源:Wind資訊

巴曙松 中國銀行業協會首席經濟學家,博士生導師。文章摘自香港交易所2016年1月《人民币定息及貨币産品市場月度報告》

撰文:巴曙松

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載