随着城鎮化逐步推進,我國房地産行業黃金時代已經結束,過去粗放式發展模式難以維繫,未來我國開發類房企将走向何方?

房地産黃金時代已經結束,迎接我們的到底是白銀時代,還是鑽石時代?中國房地産開發企業未來将走向何方?本文作為《中國房企未來發展之路》的收官之作,從規模、業務結構、盈利能力、營運能力、杠杆水平、成長性、ROE7個維度出發,全方面解構中美新港4個經濟體的12家龍頭房企,探索中國房地産開發企業的三種未來。

美國住宅開發領域的三巨頭是霍頓(D.R Horton)、萊納(Lennar)和帕爾迪(Pulte Group),商業地産領域的領頭羊是西蒙地産(Simon property);新加坡規模最大的房企是凱德集團(Capitaland);香港四大龍頭房企是新鴻基、長實、新世界和恒基;中國過去三年市占率穩居前三的龍頭房企是恒大、萬科和碧桂園。

從規模上來看,中國房企處于第一梯隊。一是資産規模,中國房企平均規模是香港、新加坡房企的四倍,美國的十倍。截至2018年末,中國房企規模最大,三大龍頭恒大、碧桂園、萬科,總資産達到1.88、1.63、1.53萬億;香港、新加坡處于第二梯隊,新鴻基、新世界、長實、恒基、凱德集團分别為6269、4219、4170、3865、3236億元;美國房企資産規模最小,住宅開發龍頭霍頓、帕爾迪為969、698億元,商業地産龍頭西蒙地産為2106億元。二是營業收入,中國房企處于第一梯隊,美國第二,香港、新加坡最低。2018年,中國龍頭房企營業收入均超2000億,恒大、碧桂園、萬科分别為4678、3811、2973億元;美國住宅開發龍頭營業收入在1000億左右,萊納、霍頓為1412、1103億人民币,商業地産龍頭西蒙地産為388億人民币;香港、新加坡房企營業收入均未超過1000億,新鴻基、新世界、長實、恒基、凱德集團分别為761、532、441、195、280億人民币。

在業務結構上,主要有開發類、自持類和混合類。中國龍頭房企、美國住宅開發龍頭為開發類房企。2018年恒大、萬科、碧桂園商品房銷售收入占總營業收入的97%、97%、96%;美國住宅開發龍頭霍頓、帕爾迪、萊納,2018年商品房銷售收入占營業收入的98%、98%、89%,余下的收入由金融業務(發放按揭貸款)貢獻。美國商業地産龍頭為自持類房企,西蒙地産自持物業的租金收入占總營業收入的95%。新加坡和香港龍頭房企為混合類房企。房地産開發、自持創造的收入平分秋色。新加坡的凱德集團,2018年開發收入和自持收入分别占營業收入的39%、61%;香港的長實集團、恒基、新鴻基和新世界,2018年開發收入占營業收入的69%、61%、46%和29%,自持收入占營業收入的25%、27%、27%、8%。此外,非房地産業收入也構成香港龍頭房企的重要收入來源,如新世界54%的收入來自基建、服務和百貨等,新鴻基27%的收入來自電訊、運輸、基建和物流。

從盈利能力上看,混合類和自持類高于開發類。自持類房企毛利率領先。2018年美國西蒙地産毛利率為51.5%,而香港、新加坡、中國、美國開發類房企分别為48.2%、48.0%、33.6%、19.2%。美國開發類房企墊底。混合類房企淨利率領先。2018年香港龍頭房企平均淨利率為81.7%,而新加坡、美國運營類、中國、美國開發類房企分别為31.5%、49.9%、14.5%、9.2%。

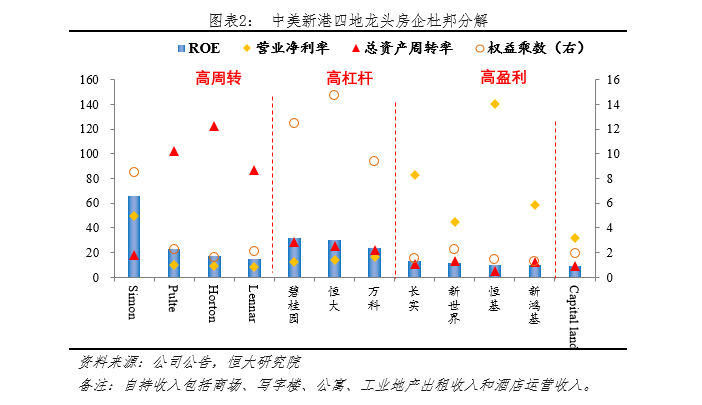

從營運能力上看,美國住宅開發龍頭周轉速度最快。2018年,美國三大住宅開發商霍頓、帕爾迪、萊納總資産周轉次數為1.2、1.0、0.9,遠高于其他經濟體龍頭。高周轉主要來自三方面,一是縮短項目建設周期。美國新建住房以獨戶住宅(Single family house)為主,每個住宅單位獨立銷售、施工和交房,從出售到交房只需4-6個月,基本可實現當年銷售、當年回款、當年結算,與中國2-3年的開發周期相比,存貨周轉速度大幅提升;二是加大期權土地儲備,只需交地價10%-20%的期權費,即可鎖定土地,保證充足土地儲備的同時,無需在土地上沉澱過多資金,大幅提高周轉率。2018年,霍頓、帕爾迪、萊納通過期權控制的土地占總土地儲備的49.7%、36.9%和18.0%,土地保障繫數高達5.4、6.7和6.1。三是主打中低端住宅,2017年霍頓、帕爾迪向首置及首改出售的住宅占比達95%、75%。

從杠杆水平來看,香港房企負債率最低。一是資産負債率,中國龍頭房企、美國商業地産龍頭處于第一梯隊。2018年碧桂園、萬科、恒大、西蒙地産資産負債率分别為89.4%、84.6%、83.6%和86.9%,而美國住宅開發龍頭、新加坡、香港龍頭房企平均為45.5%、48.5%和31.7%。二是淨負債率,美國龍頭房企最高。2018年,美國商業地産龍頭西蒙地産淨負債率高達649.2%,住宅開發龍頭帕爾迪、萊納達88.1%、83.9%,中國、新加坡、香港龍頭房企淨負債率平均分别為91.8%、55.8%和17.6%。總體來看,香港房企負債率最低,财務穩健性最強。财務穩健是香港龍頭房企的一大特點,2018年新世界、恒基、新鴻基、長實資産負債率僅47.0%、27.9%、23.3%和28.3%,淨負債率僅30.6%、23.2%、12.5和4.1%,顯著低于其他經濟體龍頭。

從成長性來看,中國房企成長速度最快。過去十年,中國龍頭房企成長速度世界矚目。2008-2018年,中國三大龍頭房企恒大、碧桂園、萬科總資産增長64.9、31.5、11.8倍,營業收入增長128.6、23.3、7.2倍,同期新加坡、香港、美國龍頭房企總資産平均增長1.6、1.6、1.1倍,營業收入增長0.2、1.7、3.4倍。資本市場對中國房企的成長性給予正面反饋,2008-2018年,恒大、碧桂園股價累計上漲7.7、7.2倍,遠超其他龍頭房企。

從ROE上看,美國商業地産龍頭領先,中國開發龍頭次之。美國自持類房企ROE來自高杠杆和高盈利。從ROE來看,美國商業地産龍頭處于第一梯隊。美國商業地産龍頭西蒙地産,2018、2017、2016年ROE分别為65.9%、46.8%、38.0%,顯著領先于其他經濟體的龍頭房企。高ROE主要源自高杠杆和高營業淨利率,公司作為一家商業地産REIT,2018年資産負債率86.9%,而同為商業地産REIT的凱德集團,2018年資産負債率僅48.5%;同時,公司商業地産業務淨利率較高,2018年達到49.9%,遠高于美國住宅開發龍頭9.2%的平均水平。美國開發類房企ROE來自高周轉。美國住宅開發龍頭ROE處于第三梯隊。2018年美國三大住宅開發龍頭帕爾迪、霍頓、萊納ROE分别為22.8%、17.5%、15.1%。高ROE來自高周轉,2018年霍頓、帕爾迪、萊納總資産周轉率次數高達1.2、1.0、0.9,中國、香港、新加坡龍頭平均為0.3、0.1、0.1。中國龍頭房企ROE來自高杠杆和高周轉。2018年中國三大龍頭房企碧桂園、恒大、萬科ROE分别為32.2%、30.2%、23.4%。高ROE主要來自高杠杆和高周轉,2018年碧桂園、恒大、萬科資産負債率89.4%、83.6%、84.6%,而美國、新加坡、香港龍頭平均水平僅55.8%、48.5%、31.7%,總資産周轉率分别為0.3、0.3、0.2,低于美國龍頭,但高于香港、新加坡的平均值0.1。

7個維度對比4大經濟體,我國龍頭房企優劣勢明顯。随着城鎮化逐步推進,我國房地産行業黃金時代已經結束,過去粗放式發展模式難以維繫,未來我國開發類房企将走向何方?

第一種,走重資産的香港之路。香港四大房企規模大,資産規模均值接近5000億人民币,僅次于内地房企;業務全,開發銷售和自持租賃混合經營,持有核心地段物業,低杠杆、慢開發,獲取穩定租金收入。我國部分具有雄厚資金和優質土儲的企業,可在開發業務基礎上持有優質物業,通過穩定的租金收入降低對債務融資的依賴,降低融資成本、穩健财務。

第二種,走專業化的美國之路。美國模式的特點是專業化和精細化。住宅建築商主攻開發,設計以客戶為中心、建立多元産品線滿足個性化需求;REITs專注自持,長期持有核心區位資産,依靠出色的運營管理獲取豐厚的租金回報。未來中國房企将在細分子領域差異化競争,或主攻開發成為類似霍頓的專業住宅開發商,或專注運營成為類似西蒙的專業物業運營商,或獨辟蹊徑深耕如高科技住宅等個性化領域,做大地産行業的“小清新”。

第三種,走輕資産的新加坡之路。“私募基金+REITs”的雙基金模式是凱德的基石,通過私募基金孵化早期項目,成熟後向REITs注入,實現低杠杆的穩健擴張。未來随着我國房地産金融的不斷發展,通過REITS持有物業,也會是房企“由重到輕”瘦身的重要發展方向。

夏磊 恒大研究院副院長 觀點地産新媒體專欄作者

撰文:夏磊

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載