總體來看,7月金融及信貸數據一定程度反映了下半年經濟下行壓力加大的預期。

沈建光 8月12日,央行公布了7月金融及信貸數據。其中,7月新增人民币貸款1.06萬億、新增社融1.01萬億、M2同比增速8.1%。具體來看:

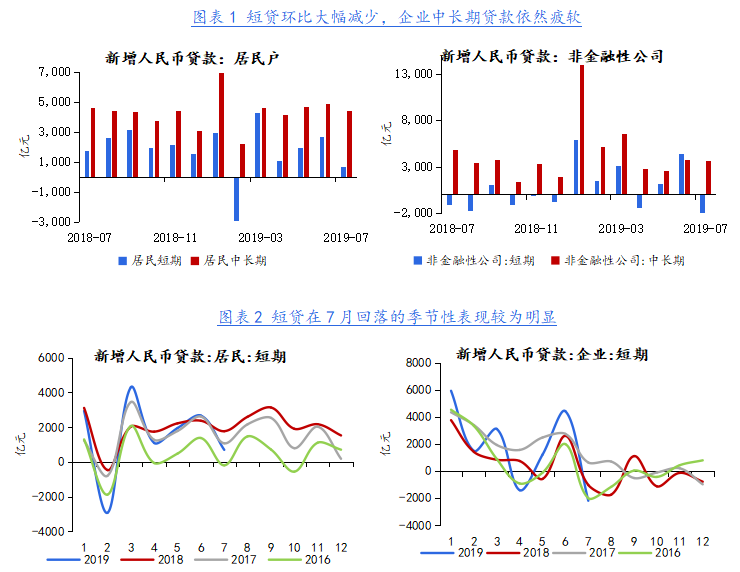

短貸季節性回落疊加需求疲軟使新增人民币貸款承壓。7月金融機構新增人民币貸款1.06萬億,同比少增3975億,環比大幅減少6000億。其中,短期貸款6月沖高之後季節性回落是重要原因之一,例如,7月住戶部門短貸僅新增695億,環比少增1972億,企業部門則更加嚴重,短貸淨到期2195億元,環比大幅少增6603億元。歷史上來看,短期貸款在多數年份表現出在二季度末沖高後大幅回落的季節性規律。

中長期貸款並未體現出明顯的季節性變化,居民部門未受到房地産融資調控的明顯影響,仍然新增4417億、較上月僅小幅下滑;企業部門中長期貸款新增3678億元,較上月變化不大、但規模依舊偏低,而且考慮短貸後企業部門7月合計新增貸款僅2974億元,較上月大幅萎縮6,131億元,創下去年1月以來新低。在筆者看來,數據反映了近期宏觀基本面整體偏弱、居民消費意願降低、企業盈利狀況仍未改善、外部環境變化對預期帶來負面影響等因素之下,金融機構風險偏好並未明顯降低、實體部門融資需求也仍然偏弱。

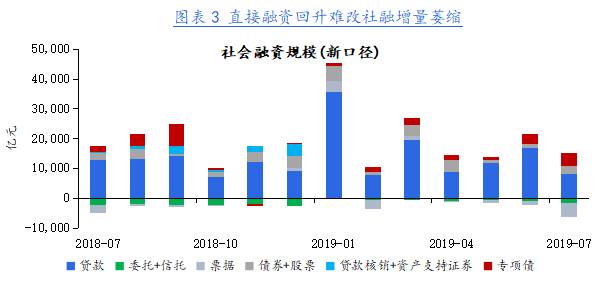

直接融資回升難改社融增量萎縮。7月社會融資規模僅新增1.01萬億,環比大幅減少1.25萬億。其中,直接融資成為唯一亮點,地方專項債發行進度繼續加快,7月淨融資4385億元、環比多增840億;企業債券淨融資2240億元、環比多增1,063億元;而受科創闆新股集中發行帶動,沉寂已久的非金融企業境内股票融資7月新增593億元,環比多增439.8億元。

除此以外,人民币貸款和非標融資均表現不佳。7月委托貸款、信托貸款分别減少987億、676億,環比跌幅分别為160億、691億,其中信托貸款受近期房地産融資調控收緊影響較大,7月房地産信托發行量大幅減少;值得關注的是,未貼現的銀行承兌匯票大幅拖累了非標表現,當月減少4563億元,環比多減3251億,與近期票據到期規模放大、票據監管邊際收緊(如北京地區出台監管意見嚴查票據真實交易背景等)有關。

此外,7月包商沖擊的市場影響較前期緩和,流動性較6月有所收緊,疊加實體融資需求疲軟、房地産融資等監管政策收緊影響,M2同比增長8.1%,環比下降0.4個百分點。

總體來看,7月金融及信貸數據一定程度反映了下半年經濟下行壓力加大的預期。一方面,逆周期調控的壓力並未減輕,實體經濟融資需求疲軟、貨币政策傳導機制不暢通等問題也仍然存在,另一方面,防風險和結構性去杠杆的任務依然艱巨,房地産、中小銀行等金融領域風險不得不防。央行二季度貨币政策執行報告的表态表明貨币政策将面臨更多權衡。

在此背景下,當前貨币政策仍将保持結構性寬松、精準發力,必要時可以考慮降準甚至降息。但筆者認為中長期還是要依靠更多金融供給側改革措施來解決問題,如推進貸款利率“兩軌合一軌”,構建支持中小銀行的“三檔兩優”存款準備金制度,保持房地産融資調控常态化等,以降低融資成本、疏通貨币政策傳導機制、防範金融風險,引導資源更多流向實體。

沈建光 京東數字科技首席經濟學家

撰文:沈建光

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載