在二季度全球經濟衰退、外需壓力凸顯的背景下,通脹壓力緩解有助于貨币政策空間的進一步打開。

沈建光 5月12日,國家統計局公布了4月通脹數據。其中,CPI同比上漲3.3%,較上月回落1個百分點;PPI同比下降3.1%,較上月回落1.6個百分點。

由于供給加快恢復、需求改善遲緩、國際油價大跌等因素,物價指標快速回落,通脹風險消退;在二季度全球經濟衰退、外需壓力凸顯的背景下,通脹壓力緩解有助于貨币政策空間的進一步打開。

供給恢復帶動CPI回落

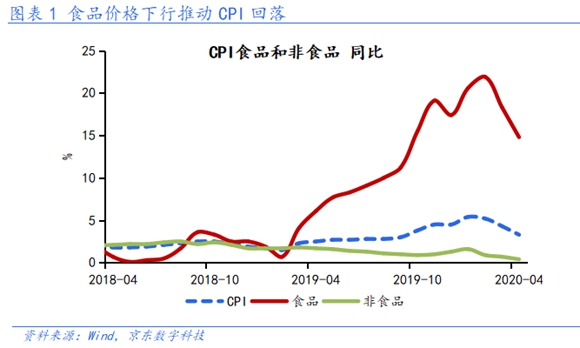

食品價格下行是CPI回落的主要原因。随着生産物流加快恢復,食品價格同比降至14.8%(環比-0.9%,遠不及季節性)。其中,豬肉價格同比降至96.9%,鮮果、鮮菜分别降至-10.5%和-3.7%,三者環比均明顯弱于季節性。非食品價格降至0.4%,國際油價下跌以及新冠疫情持續壓制非食品價格。其中,能源相關(交通通信、居住)、衣着等分項同比回落。核心CPI同比小幅回落至1.1%,處于歷史低位。

豬價同比或進入下行通道。CPI的核心變量依然在于豬肉,4月CPI豬肉分項同比96.9%,拉動CPI同比約2.36個百分點(貢獻率約72%)。但自2月中旬開始,豬肉價格持續回落(相比2月高點降幅超過10%),同比漲幅也明顯下降(去年10月以來低點)。存欄方面,3月能繁母豬存欄為2164萬頭,連續6個月出現回升。此外,非洲豬瘟強度也有降低。根據4月19日農業農村部領導介紹,3月以後全國陸續報告13起非洲豬瘟疫情,共撲殺1313頭生豬,較去年同期明顯下降。

不過,在非洲豬瘟和新冠疫情的共同作用下,二季度豬肉供應仍面臨較大壓力,豬肉價格可能出現反復。但随着基數快速走高以及産能不斷恢復,豬價同比或已見頂,未來有望逐步下行。

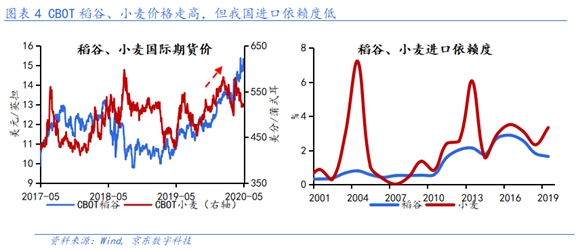

糧價輸入性通脹風險可控。近期部分農産品國際價格大漲,引發市場對國内糧價上漲的擔憂,而筆者認為這一風險可控。一方面,對于海外價格顯著上漲的稻谷和小麥,我國的進口依賴度低、且庫存充裕,因此國内外市場的聯動性不強,國際漲價的影響有限。2019年,我國稻谷、小麥的自給率高達98.5%和118.2%,庫存消費比也達到85.1%和91.1%。

另一方面,對于風險敞口更大的大豆(依賴進口)以及玉米(庫存下降),國際價格均由于供需寬松而顯著走弱。2019年,我國大豆的進口依存度達85.2%,庫消比只有7.8%;玉米的庫銷比也降至46.8%。此前有報道稱,我國正考慮增加美國農産品進口(特别是大豆和玉米),在國際價格偏低的背景下,這也将進一步抑制國内糧價走強。

油價暴跌加劇工業品通縮

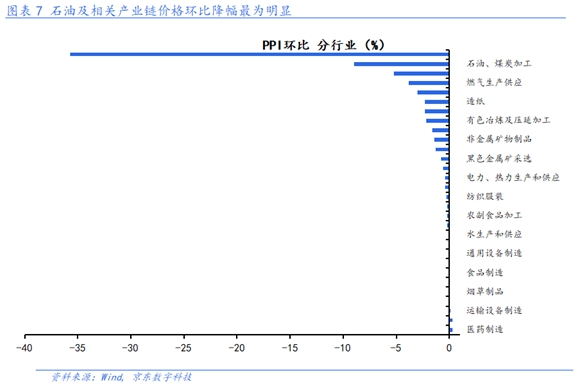

油價大跌影響下,PPI降幅加深。原油作為“大宗之母”,涉及産業鍊衆多,是PPI定價的核心要素,歷史數據顯示國際油價與國内PPI關聯度高。4月布倫特油價同比跌幅高達74%,而中國PPI同比也降至-3.1%。細分行業來看,石油及相關産業鍊PPI環比降幅最為明顯,比如油氣開采、石油煤炭加工、化學制造、燃氣生産供應、造紙、有色黑色加工等。此外,油價下行也會通過交通工具燃料、水電燃料等分項拖累CPI非食品價格。

工業品價格通縮仍将延續。疫情之下,經濟活動低迷使得全球原油需求大幅回落。據國際能源署 (IEA) 最新預測,今年全球能源需求預計将降低6%左右,創近70年來最大降幅。4月底開始,由于OPEC+減産協議開始執行、主要消費國需求改善等原因,油價觸底回升;但從同比角度看,未來一段時間油價仍将顯著拖累PPI,預計接下來國内工業品價格将延續通縮态勢。

通脹繼續回落,貨币政策保持寬松

綜上所述,CPI方面,受豬價同比見頂、消費恢復遲緩等影響,年内CPI有望繼續回落,通脹壓力顯著緩解;PPI方面,由于油價仍處低位、大幅反彈動力不足,工業品通縮短期難以扭轉。

在筆者看來,當前國内生産基本恢復,而消費改善相對滞後、外需沖擊逐步顯現,疊加我國長期面臨有效需求不足的問題,因此物價不具備大幅上行的條件。央行一季度貨币政策報告對通脹的定調是“物價形勢總體可控,通脹預期基本平穩,我國不存在長期通脹或通縮的基礎”。雖然報告中也提及“新冠肺炎疫情等因素可能從供求兩個方面繼續對物價形成擾動,應保持密切監測分析”,但當前“控通脹”的重要性或顯著不及“穩增長”和“保就業”。

對于政策而言,通脹壓力的緩釋有助于進一步打開貨币政策的空間。新冠疫情沖擊之下,今年全球經濟衰退已成定局,國内經濟面臨前所未有的挑戰,尤其是二季度外需沖擊接踵而至。結合貨币政策執行報告中“加強貨币政策逆周期調節,把支持實體經濟恢復發展放到更加突出的位置”的表述,我國的貨币政策将保持寬松基調,靈活運用各項政策工具,保障流動性供給、降低企業融資成本,支持實體經濟特别是中小微企業渡過難關;同時寬松的貨币環境有助于配合财政政策發力,盡快推動總需求的恢復。

文/沈建光、姜傳钺

沈建光 京東集團副總裁,京東數科首席經濟學家、研究院院長;觀點地産新媒體專欄作者

姜傳钺 京東數科研究院宏觀研究員

撰文:沈建光

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載