對這次規則的變化,房地産業内提出了無數問題。回答這些問題,有必要厘清這一政策的來龍去脈,厘清官方意圖。

丁建剛 8月23日,中國人民銀行網站發布消息:住房城鄉建設部、人民銀行聯合召開房企座談會,研究進一步落實房地産長效機制。

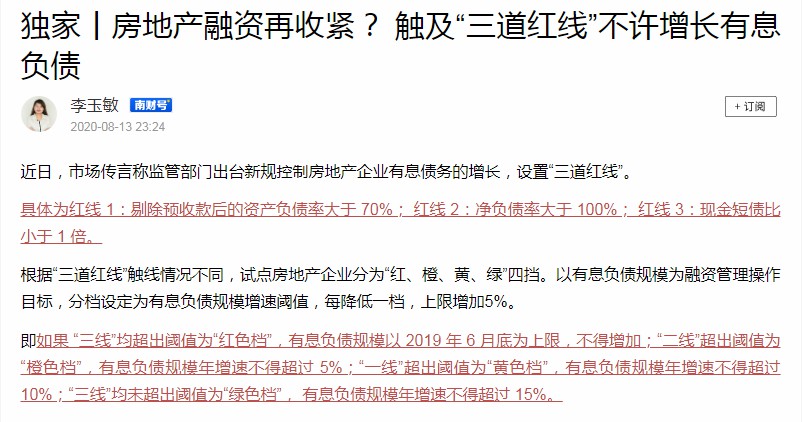

而在此之前的幾天,坊間盛傳一條關于房企融資“三道紅線”的消息。

傳言稱監管部門出台新規控制房企有息債務的增長,設置“三道紅線”。具體為紅線 1:剔除預收款後的資産負債率大于 70%;紅線 2:淨負債率大于 100%;紅線 3:現金短債比小于1倍。

根據“三道紅線”觸線情況不同,試點房企分為“紅、橙、黃、綠”四檔。以有息負債規模為融資管理操作目標,分檔設定為有息負債規模增速阈值,每降低一檔,上限增加5%。

如果“三線”均超出阈值為“紅色檔”,有息負債規模以2019年6月底為上限,不得增加;“二線”超出阈值為“橙色檔”,有息負債規模年增速不得超5%;“一線”超出阈值為“黃色檔”,有息負債規模年增速不得超過10%;“三線”均未超出阈值為“綠色檔”,有息負債規模年增速不得超過15%。

官方是否确認了坊間傳聞?

為什麼改變房企融資規則?

有什麼背景?

規則改變會給市場帶來什麼變化?

新規則下,哪些房企的風險更大?……

對這次規則的變化,房地産業内提出了無數問題。回答這些問題,有必要厘清這一政策的來龍去脈,厘清官方意圖。

01

官方調控路徑變化是什麼時候開始的?

座談會看似很突然,其實,至少在一個月以前的7月24日,在韓正副總理的房地産工作座談會上,就明确地透露了這一動向:

及時采取有針對性的政策措施。要實施好房地産金融審慎管理制度,穩住存量、嚴控增量,防止資金違規流入房地産市場。

02

“三道紅線”的傳言,被證實了嗎?

在央行的新聞公告中,沒有提及“三道紅線”,也就是說沒有證實“三道紅線”的傳言。

但是,這次座談會的主題就是:實施好房地産金融審慎管理制度,增強房企融資的市場化、規則化和透明度,人民銀行、住房城鄉建設部會同相關部門在前期廣泛征求意見的基礎上,形成了重點房企資金監測和融資管理規則。並将其作為房地産長效機制。

因此,可以說,“重點房企金融監測和融資管理規則”是千真萬确的,而且明确地說新的規則已經“形成了”。

這個“規則”,是不是就是“三道紅線”,或者還有更多的“紅線”尚有待考證,有待規則細則的公布。

03

是否意味着房地産調控驟然升級?

更确切的理解可能是:這是一次調控模式的轉變。

房地産調控由過去多年“控制需求”的模式——限購、限貸、限價、限售……轉變為“控制金融風險”的模式。

04

這次改變為什麼只針對房企融資這一個方面?

這或許是十多年的調控中諸多經驗教訓(甚至主要是教訓)的總結。

“控制需求”如同攔水築壩,很難完全攔住,甚至形成“堰塞湖”的風險。

這個風險已經被央行官員确定為中國經濟最大的“灰犀牛”。

8月16日,銀保監會主席郭樹清在《求是》雜志發表文章指出“房地産泡沫是威脅金融安全的最大‘灰犀牛’”。

05

“三道紅線”是否合理?

有一定道理,但不盡科學合理。

首先,這些财務數據的公開披露,必須是上市公司。

當然,現在主要的房企都是上市公司。

第二,這“三道紅線”在企業的财報中,可以做一些技術性處理。

當然,這對大企業來說就非常難了。

第三,融資規則不應僅看财務指標,還應有一些其他方面的評價標準。

例如:品牌和産品的美譽度、市場判斷的準确度、項目的綜合去化速度等等。

06

中小房企将面臨更大困境?

不見得。

受影響最大的一定是高杠杆和高周轉的企業,和企業大小沒有太大的關繫。理論上規模越大的高杠杆和快周轉的房企,受影響越大。

只要不是高杠杆快周轉的企業,影響不會太大。

甚至有些“中而優”、“小而美”的房企,可能會活得更好。

07

很多大型房企都進入了“紅色檔”

對他們影響更大嗎?

大。非常大。

我們看到多家全國頭部的大型房企,三項指標都越過了紅線,而大型房企通常都是追求規模和速度的,船大掉頭更難。

這次融資規則的改變,把過去多年房企追求規模的價值觀颠覆了。

過去房企追求規模,其中重要目的之一,就是擠進排行榜中的TOP10、TOP30、TOP 50、TOP 100……

擠進頭部陣營的主要目的,是得到銀行授信,解決融資問題。

現在玩法變了。

過去多年對規模的追求,在新的融資規則中甚至是負面意義的。

08

規則改變後,市場會發生什麼?

首先,市場會降速。

房企最重要的兩個基本生産資料——土地和資金,其實,土地也是資金購買的。

卡住房企的融資規模和增速,就限制住了房企的擴張速度。

其次,會降杠杆。

迫使房企降低負債率,降杠杆,降低風險。

第三,融資總量和增速的控制,會使土地市場降溫。

09

新的規則實施,各城市會有不同嗎?

很難有不同。

如果按照傳聞,這些紅線規則都是針對房企的,而且都是可量化的,剛性的,標準統一的。

那麼各城市不太可能有不同的規則。

但有一點可以肯定,房企子彈減少之後,火力将更加集中。房企将把有限的彈藥,用在他們認為最有價值的城市。

城市間的分化将加劇。

10

新的規則實施,會出現降價潮嗎?

新規則的目的主要是“防範金融風險”。

大幅降價就是金融風險,這肯定不是新規則的目的。

按照傳聞,哪怕是“三道紅線”全部超標的“紅色檔”企業,也並非不能融資,只是不超過2019年6月的規模,並不是“卡脖子”把房企掐死。

但目前杠杆率已經非常高的企業,不排除将加大促銷力度回籠資金,降低杠杆的可能。

況且降不降價,絕不僅僅受房企融資的影響,更大的影響在于今年下半年中國經濟形勢的穩定,就業和收入的穩定等。

11

如何評價新的融資規則?

前面談到了,這是過去多年調控政策經驗教訓的總結。

“銀根”和“地根”是房企的兩大命脈。“控制融資”毫無疑問是精準地調控。

新的融資規則,雖然也有部分行政色彩(理論上應該由商業銀行自己對房企進行風險評估來确定是否給予融資和融資規模),但相比過去多年的“限購、限貸、限價、限售”等行政色彩強烈的調控措施,新規市場化很多了。

官方也稱之為“市場化、規則化、透明化”的政策。

丁建剛 浙報傳媒地産研究院院長 觀點地産網專欄作者

撰文:丁建剛

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載