編者按:持續多年的恒大财務造假案還在演進,恒大及許家印等相關方此前已經收到了巨額罰單等相關處罰,而背後的審計機構普華永道,曾為恒大提供長達14年的服務,在其中所扮演的角色也一直被關注。

最新,中國财政部及證監會等相關部門對普華永道的處罰正式出台,這場風波的結論已經逐漸清晰,並将成為中國房地産行業調整期的一個關鍵注腳。

本文為觀點新媒體3個月前發布的報道稿件,舊文重讀,此刻對恒大與普華永道事件或許會有更全面和清晰的視角。

觀點網 全球最大會計公司之一,正在失去客戶們的認可。

自中國恒大集團于2021年中旬正式爆雷後,陸續發酵将近3年的财務造假風波,終于卷向一直藏在幕後的審計部門。

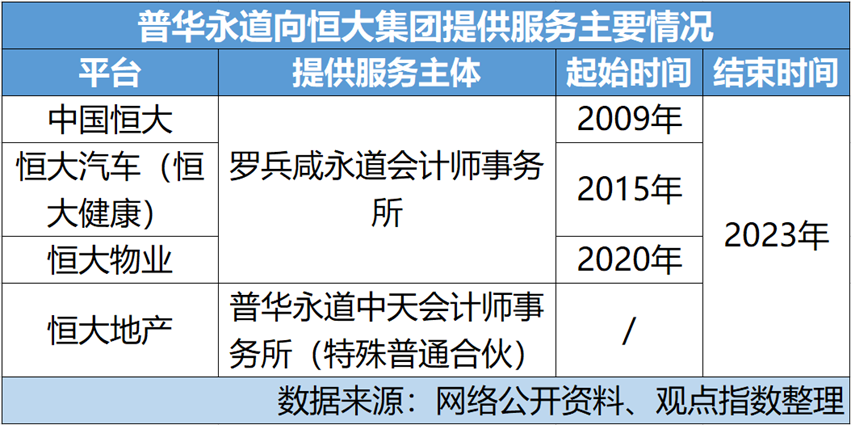

據了解,2023年1月取消合作關系前,普華永道曾為中國恒大提供長達14年的服務,多年來一直對中國恒大财報出具無保留意見。

意味着在恒大持續數年的财務造假行動中,作為“第一把關人”的普華永道不是被蒙騙,就是聽之任之默認違規行為,總之難辭其咎。

這引發了市場對普華永道能力和操守的懷疑。並令該審計機構持續地丢失訂單。

但它的麻煩還不止于此。

大行神話

信任是一切商業行為的基礎。

現代審計行業的根源,可追溯到古代文明中的會計記錄和監督活動,後續則定型于19世紀工業革命。

這一時期,随着股份制公司的興起和資本市場的發展,企業的規模和復雜性迅速增長,投資者和債權人需要獨立第三方對公司财務報表的準确性進行驗證。當人們要憑“信任”這種感性因素做出越來越艱難的決策之時,市場對專業審計服務的需求也應運而生。

20世紀,得益于經濟全球化和跨國公司的出現,審計行業開始國際化。國際會計師聯合會(IFAC)和國際會計準則委員會(IASC)(後更名為國際會計準則理事會(IASB))的成立,讓國際審計標準快速統一。

過程中,一些審計公司逐漸嶄露頭角,並通過合並發展成為今天我們所熟知的全球性企業。

“四大”會計師事務所--德勤(Deloitte)、普華永道(PwC)、安永(EY)和畢馬威(KPMG),都在這一時期逐漸确立了他們在全球審計行業的領導地位。

其中,普華永道的起源可以追溯到1849年由塞缪爾·普賴斯(Samuel Price)和愛德華·沃特豪斯(Edward Waterhouse)在英國倫敦創建的會計師行Price Waterhouse(普華),以及由懷亞特·湯普森(Wyatt Thornthwaite)和愛德蒙·萊布蘭德(Edmund Le Brand)1854年在美國紐約成立的Coopers & Lybrand公司。

随着時間的推移,兩個事務所各自在全球範圍内擴張,並最終決定在1998年合並,形成了如今的普華永道。

盡管是“四大會計師事務所”内成立時間最短的成員,但普華永道在業界内的表現足夠搶眼,使其快速跻身頭部行列。

而在大中華地區,該機構創始人的特殊背景,為普華永道進入中國市場打開了方便之門。

據了解,普華永道創始人之一容永道早于1962年便在香港創辦容永道會計師行,同時也是第一批到中國内地開拓業務的香港人。1981年,他就帶領Coopers & Lybrand在上海開設了辦事處。

深厚的根基,幫助合並後的普華永道在中國内地和香港建立起合作網絡。

重蹈覆轍

在全球化的經濟體系中,國際審計市場扮演着守護經濟信任的基石角色。審計不僅确保了财務報告的準确性和透明度,也為投資者、監管機構和其他利益相關者提供重要的決策依據。

然而在長時間的經營演化中,並不是所有的審計機構都能保持初心。

2001年,世界上最大的電力、天然氣以及電訊公司之一安然公司,在短短數周内成為美國歷史上最大的破産企業,以及最轟動的财務造假案始作俑者。

千億美元資産神話倒塌,安然公司财務造假醜聞波及到财務報告審計者安達信。據了解,安達信曾是世界第一會計師事務所,但在安然公司的虛假财報中,卻任何虛報利潤、巨額債務的漏洞也沒有發現。

2001年中,安達信被美國證券交易委員會判定在審計工作中出現欺詐行為。一年後,安達信宣布倒閉,同年3月,安達信(中國)和安達信(香港)宣布並入普華永道。

安然事件醜聞的爆發,一度引發了對審計行業監管的全球性審視。但如今看來,作為安達信業務最主要承接方的普華永道,似乎沒有吸取太多教訓。

狂妄、盲目自信和漠視規則,所帶來的審計師獨立性、審計費用壓力、審計質量等問題,依然是籠罩在審計行業頭頂的烏雲。

這一次,普華永道栽在曾經的全球最大房地産開發企業之一——中國恒大集團手上。

由許家印控制的中國恒大集團,在2010年代至2021年進行了令人瞠目結舌的商業冒險行為。通過錯綜復雜的借款勾兌和不斷往上壘的杠杆,恒大集團以激進的經營思路實現了迅速崛起。

2016年,中國房地産銷售額首次突破10萬億元大關,錄得117627億元,同比增長34.8%。同年,中國恒大以3734億元的銷售金額成為行業第一。而3年前,該公司合同銷售額僅僅突破千億。

恒大集團的商業觸角同時伸向足球、農牧、消費品、保險人壽、金融、房屋中介、物業管理、新能源汽車等領域。許家印就多個業務闆塊提出“全國第一”或“世界第一”的目標,那段時期中國蓬勃的房地産市場,為其野心提供了源源不斷的資金。

2020年,中國恒大集團全年實現合約銷售金額7232.5億元 保持了超過20%的增長速度。但崩塌随即到來。

2021年中旬,中國恒大承認陷入流動性危機,該公司過去多年可疑的經營數據被外界重新放到聚光燈下審視,並很快引起監管機構的注意。

目前,證監會認定,2019年至2020年期間,中國恒大集團境内實體恒大地産通過提前确認收入的方式虛增收入及利潤,致使在交易所市場公開發行債券存在欺詐發行,所披露的相關年度報告存在虛假記載,涉及虛增收入5641億元、利潤920億元。

同時,2022年期間,中國恒大與恒大物業之間亦被曝光,存在134億元存款質押金被占用的情況。根據後續發布的獨立調查報告,中國恒大承認公司運營時存在嚴重的潛在内控問題。

普華永道在上述兩個事件中到底扮演了什麼角色?

資料顯示,普華永道與中國恒大集團的合作關系始于2009年,當時恒大集團赴港上市,普華永道便擔任其審計機構。自此,普華永道連續多年為恒大集團提供審計服務,涉及恒大在香港的3個上市平台:中國恒大、恒大汽車(恒大健康)、恒大物業,以及恒大的境内實體恒大地産集團有點公司。

普華永道在為恒大集團審計過程中,未能及時發現並指出其财務問題,引發了市場對其審計質量和操守的廣泛質疑。

信任危機

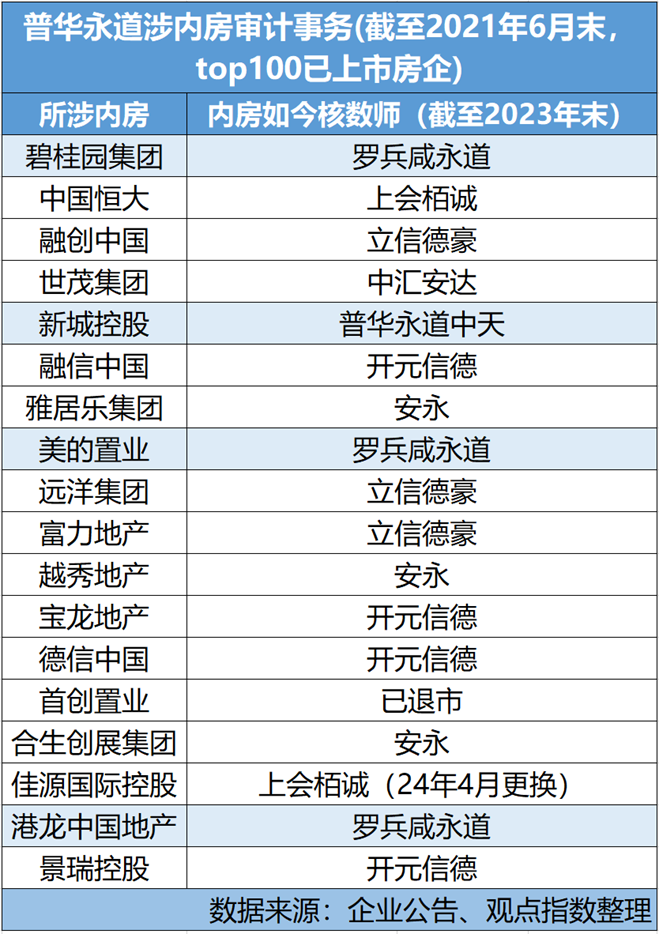

事實上,在恒大集團引發了一場席卷全國房地産行業的債務危機後,普華永道就曾主動對内房業務進行過緊急切割,密集辭去多家開發商的禦用核數師,希望規避相關風險。

資料顯示,截至恒大爆雷前的2021年上半年,普華永道當時與18家具代表性的中資房企達成合作,擁有“四大”中排名第二的合作規模。

而目前,普華永道已退出了絕大部分項目。但監管機構對其前面所涉的審計案的審查,還是讓它栽了跟頭。

普華永道信譽下降,帶來了漣漪效應。資料顯示,今年以來,已有中國石油、招商銀行、招商港口、中集集團及中集車輛、中國中鐵、中國人保、青島港、甯波港、青島啤酒、東鵬飲料、粵電力A、海通證券、中國人壽等,超過30家以國央企為主體的A股上市企業與部分“紅籌股”,與普華永道解約。據悉,涉及的丢單金額接近3億元。

例如,5月30日中國石油公告,鑒于近期有關審計行業相關事項還需進一步核實,經公司與普華永道中天會計師事務所(特殊普通合伙)及羅兵咸永道會計師事務所協商,公司決定取消原定提交2023年年度股東大會審議的《關于公司聘用2024年度境内外會計師事務所的議案》。

而6月11日,中國人壽保險公告,拟聘任安永華明會計師事務所(特殊普通合伙)擔任2024年度境内審計師,同時聘任安永會計師事務所擔任2024年度香港審計師。在上一個年度,復雜上述工作的是普華永道中天會計師事務所、羅兵咸永道會計師事務所。

業務危機背後,普華永道國内業務也正面臨停擺的風險。

近日,據彭博社引述知情人士報道,中國财政部可能很快宣布對普華永道的行政處罰決定。報道稱,普華永道可能面臨至少10億元的罰款,這家會計師事務所在中國的部分業務亦将被暫停。

只是截至發稿,傳聞中的處罰還未下達。

另一方面,此前市場上流傳一封據稱來自“一部分普華永道合伙人”的名為《是誰把普華永道帶入恒大這個火坑的? 》的匿名信,匿名信直指普華永道亞太及中國主席趙柏基,指責事務所内部權力失衡,並對普華永道在恒大“财務造假”事件中存在的違規行為做出指控。

普華永道很快進行了澄清,表示信中的信息嚴重不實。

但4月19日,香港會計及财務匯報局仍就針對近期流傳的普華永道匿名舉報信,明确表示正在調查普華永道會計師事務所在審計中國恒大集團賬目時的責任。

香港會财局指出,舉報信中對普華永道質量管理系統及對中國恒大審計質量的潛在缺失表示嚴重擔憂,基于指控的嚴重性,為保護公衆利益及維持公衆對會計專業誠信的信心,會财局有責任展開調查。

會财局強調,若發現不當行為或違反《會計及财務匯報局條例》的情況,将毫不猶豫地對涉事事務所及個人采取嚴厲的執法行動。

有分析認為,普華永道将面臨中國内地和香港兩地機構的雙重處罰。

普華永道還面臨一些來自第三方機構的壓力,6月14日消息,據報道,中國恒大清盤人已委托律師調查恒大的一些服務提供商,包括前核數師羅兵咸永道,目的是為債權人挽回部分損失。

另一方面,wind數據顯示,2023年度普華永道審計的A股上市公司合計107家,港股市場同期則有414家客戶。普華永道也並未丢失所有訂單,例如中國平安旗下的大型美妝日化企業上海家化,就決定續聘普華永道中天為2024年度審計機構。

普華永道将會因恒大風波受到多大力度的處罰、失去多少業務,這場風波的結局可能不會那麼快揭曉。

附一:中國證監會依法處罰恒大地産審計機構普華永道及答記者問

近日,中國證監會依法對普華永道恒大地産年報及債券發行審計工作未勤勉盡責案作出行政處罰,依據《中華人民共和國證券法》規定,沒收普華永道案涉期間全部業務收入2774萬元,並處以頂格罰款2.97億元,合計罰沒3.25億元。

2024年5月,中國證監會對公司債券發行人恒大地産财務造假、欺詐發行等違法行為嚴肅作出行政處罰,認定恒大地産2019年、2020年年報存在虛假記載,相關5次公司債券發行構成欺詐發行。普華永道是恒大地産上述期間的審計機構,我會對普華永道在上述期間為恒大地産提供審計服務並制作、出具相關文件是否違反《中華人民共和國證券法》的規定,按法定程序開展調查。

我會調查發現,普華永道在執行恒大地産2019年、2020年年報審計工作中未勤勉盡責,在審計過程中違反多項審計準則,違背多項審計要求,多項審計程序失效,未保持應有的職業懷疑,未作出正确的職業判斷,未發現恒大地産大金額、高比例财務造假。一是審計工作底稿失真,地産項目觀察中約88%的記錄與實際執行情況不一致,底稿記錄内容嚴重不可靠。二是現場走訪程序失效,現場走訪認為符合交樓條件的樓盤大部分實際未竣工交付,部分至我會實地調查時仍未竣工交付,甚至是“一片空地”。三是樣本選取範圍失控,任由恒大地産替換樣本,将恒大地産標注“不讓去”的地産項目排除在走訪樣本之外。四是文件檢查程序失靈,核驗無異常的交樓清單,實際上大量業主簽字确認日晚于資産負債表日。五是復核程序失守,現場走訪程序復核工作流于形式,復核人員基于對走訪人員的“信任”出具復核結論。

普華永道為恒大地産2019年、2020年年報均出具了標準無保留意見審計報告,為恒大地産20恒大02、20恒大03、20恒大04、20恒大05、21恒大01等5次債券發行出具保證财務數據真實、準确、完整的聲明,普華永道制作、出具的文件存在虛假記載。

普華永道上述行為,違反《中華人民共和國證券法》第一百六十三條的規定,構成《中華人民共和國證券法》第二百一十三條第三款所述“未勤勉盡責,所制作、出具的文件有虛假記載”的情形,我會依法責令改正,認定普華永道在上述期間執行的恒大地産1次債券發行審計、2次年報審計、2次半年度審閱、6次特殊目的審計項下的全部業務收入2774萬元均為違法業務收入,依法全部予以沒收,並按“沒一罰十”處頂格罰款2.77億元,同時對4次未收費債券發行審計服務按上限罰款2000萬元,對普華永道罰沒款總計3.25億元。

在案件查處過程中,我會與财政部加強溝通、密切協作,共享信息、強化合力。在處罰裁量上,我會依法對普華永道兩年間全部業務收入予以沒收,並處以頂格罰款,與财政部協同罰款共計4.41億元;在“資格罰”上,鑒于财政部已對普華永道作出暫停經營業務的行政處罰,暫停業務範圍涵蓋證券領域,我會不另行作出暫停從事證券服務業務的行政處罰。

下一步,我會将繼續堅決落實監管“長牙帶刺”、有棱有角要求,突出嚴監嚴管,持續加大對資本市場财務造假以及審計機構未勤勉盡責行為的查處和打擊力度,全力維護資本市場平穩運行,全力保護投資者合法權益,為資本市場高質量發展提供有力保障。

中國證監會有關負責人就案件查處及相關情況回答了記者提問。

問:近日,證監會對普華永道作出行政處罰,能否介紹一下案件相關情況?

答:近年來,我會對證券市場違法行為持續保持高壓态勢,突出重點、從嚴從重打擊财務造假、欺詐發行等行為,壓嚴壓實發行人和中介機構責任。前期,我會對恒大地産2019年、2020年年報存在虛假記載、欺詐發行公司債券等違法行為依法嚴肅作出行政處罰。

普華永道是恒大地産上述期間的審計機構,我會對普華永道在上述期間為恒大地産提供審計服務並制作、出具相關文件是否違反《中華人民共和國證券法》的規定,針對審計執業重點事項和勤勉盡責關鍵環節,深入實地調查取證,全面詢問談話,充分調取相關文件和資料,並争取有關方面的支持與協助,依法高效完成調查。

經查,普華永道在執行恒大地産2019年、2020年年報審計及債券發行服務過程中,未勤勉盡責,違反多項審計準則,多項審計程序失效。一是審計工作底稿失真,地産項目觀察中約88%的記錄與實際執行情況不一致,底稿記錄内容嚴重不可靠。二是現場走訪程序失效,現場走訪認為符合交樓條件的樓盤大部分實際未竣工交付,部分至我會實地調查時仍未竣工交付,甚至是“一片空地”。三是樣本選取範圍失控,任由恒大地産替換樣本,将恒大地産標注“不讓去”的地産項目排除在走訪樣本之外。四是文件檢查程序失靈,比如核驗無異常的交樓清單,實際上大量業主簽字确認日期晚于資産負債表日。五是復核程序失守,現場走訪程序復核工作流于形式,復核人員完全基于對現場走訪人員的“信任”出具復核結論。

普華永道一方面未勤勉盡責,未正确判斷2019年、2020年度恒大地産總體收入确認的實際情況,未對恒大地産财務數據異常情況保持合理職業懷疑,未有效識别恒大地産大金額、高比例的财務造假,甚至對恒大地産财務造假迹象和動向“睜一只眼、閉一只眼”;另一方面出具標準無保留意見的審計報告,為5次債券發行出具保證财務數據真實、準确、完整的聲明,屬于所制作、出具的文件有虛假記載的情形。

問:請問對普華永道的處罰是如何體現“長牙帶刺”、有棱有角,回應市場和社會期待的?

答:普華永道上述行為,不只是簡單的審計失職、失效行為,它在一定程度上掩蓋甚至縱容了恒大地産财務造假和欺詐發行公司債券,嚴重侵蝕法律和誠信基礎,嚴重損害投資者合法權益,嚴重破壞市場信心,依法應予嚴懲。同時,我會堅持依法辦案,嚴格履行程序,以事實為依據,以法律為準繩,綜合考慮其違法事實、性質及社會危害程度等,在法律規定的範圍内,既從嚴從重處罰,又做到過罰相當。

一是沒收全部業務收入。其間,普華永道除執行恒大地産兩年年報審計並為恒大地産債券發行提供審計服務外,還執行2次半年度審閱、6次特殊目的審計,我會依法認定上述項下收取的業務收入2774萬元均為違法業務收入,依法全部予以沒收。

二是處以頂格罰款。我會依據《中華人民共和國證券法》對普華永道有違法業務收入的“沒一罰十”、合計罰款2.774億元,對4次未收費債券發行審計服務每次按上限罰款500萬元、合計罰款2000萬元,對普華永道罰沒款總計3.25億元,接近我會此前三年對50多家次違法違規會計師事務所的罰沒款總和。

問:近年來,證監會對不少審計機構作出處罰,此次對普華永道更是開出“創紀錄”罰單,請問證監會是如何考慮的?

答:《中華人民共和國證券法》等法律法規要求,證券的發行、上市、交易等證券業務活動應由會計師事務所等證券服務機構出具專業意見。法律的強制要求,既賦予了行業發展的機遇,也界定了中介機構的法定義務和法律責任,更承載着整個市場的重托和廣大投資者的信任。

多年來,會計師事務所等證券服務機構通過發揮專業優勢,在提升企業規範運作水平,提高上市公司等證券發行人的會計信息質量,促進證券市場健康發展等方面發揮着重要作用,作出了重要貢獻。

監管執法工作是我會法定職責,對少數以身試法的中介機構及人員,我會堅決落實“長牙帶刺”、有棱有角要求,嚴監嚴管,用足用好法律授權,嚴格執法、嚴肅處理。會計師事務所等證券服務機構執業中草率疏忽、麻痹大意,甚至“當擺設”“走過場”,未勤勉、不盡責,制作、出具文件有虛假記載、誤導性陳述或者重大遺漏,就可能被沒收違法業務收入,並被處以數倍甚至頂格罰款,情節嚴重的還可能執業受限,以致收入歸零、業務流失,甚至陷入聲譽危機。

罰一勸百,希望廣大中介機構引以為戒,慎終如初,不折不扣地履行法律規定的義務要求,時刻緊繃勤勉盡責這根弦,真正立足專業、審慎執業、珍惜聲譽,客觀、獨立、專業地發表意見,确保制作出具文件不存在虛假記載、誤導性陳述或者重大遺漏,不負衆托,真正擔負起證券市場“看門人”職責。

問:請介紹一下證監會與财政部在案件查處工作方面的協同情況。

答:普華永道為恒大地産公司債券發行交易活動提供審計服務,受《中華人民共和國證券法》規範約束,同時,普華永道作為審計機構,也受《中華人民共和國注冊會計師法》約束。

在對普華永道案的查處中,我會與财政部加強溝通、密切協作,共享信息、強化合力。在行政處罰階段,我會依法對普華永道相關年度違法業務收入全部予以沒收,並處以頂格罰款。同時,我會協同财政部對普華永道開展“資格罰”。普華永道違法行為情節嚴重,應暫停從事證券服務業務。鑒于财政部已對普華永道作出暫停經營業務的“資格罰”,暫停業務範圍涵蓋證券領域,我會不另行對普華永道作出暫停從事證券服務業務的行政處罰。

需要說明的是,證券市場以信息披露為核心,追究發行人違法行為法律責任,以其信息披露文件為依歸,追究審計機構違法行為法律責任,以其制作、出具的文件為依歸。在本案中,普華永道總所制作、出具文件並蓋章,相關注冊會計師簽字,是《中華人民共和國證券法》規定的法律責任主體。作為注冊會計師行業的主管部門,财政部對審計機構執業質量與項目質量控制、審計機構治理及人員管理進行全面監管,可對普華永道總所及其分所、簽字注冊會計師以及參與審計項目的其他注冊會計師的行為全面追責。

我會支持财政部對依據《中華人民共和國證券法》難以追責的普華永道涉及恒大地産2018年審計項目的違法行為予以追責。同時,我會也關注到财政部對普華永道廣州分所及其他相關注冊會計師的處罰決定。

問:市場上還有人關心恒大集團及其審計機構的違法行為及其責任追究,請問你們怎麼看待這個問題?

答:恒大地産是境内法人,在境内交易所債券市場公開發行公司債券,依據《中華人民共和國證券法》,我會對恒大地産公司債券發行交易活動及其審計機構普華永道證券服務業務負有監管職責。查處恒大地産欺詐發行、信息披露違法及其審計機構普華永道未勤勉盡責問題,既是我會的權限範疇,更是我會的職責所在。

恒大集團是境外法人,在我國香港地區交易所上市。恒大集團在我國香港地區發行證券並上市交易行為及其審計機構執業行為,受我國香港地區法律約束。我們注意到,我國香港地區有關監管機構近期表示,正就恒大集團審計機構的相關審計等進行獨立調查。後續如果我國香港地區有關方面提出請求,我會将協同财政部通過跨境執法合作機制和渠道,積極配合有關方面對相關違法行為進行調查處理。

附二:财政部對普華永道作出行政處罰決定及答記者問

根據《中華人民共和國注冊會計師法》等法律法規,自2024年1月起,财政部組織檢查組對普華永道中天會計師事務所(以下簡稱普華永道)及其廣州分所的恒大地産集團有限公司(以下簡稱恒大地産)審計項目執業質量開展了專項檢查。

經查,普華永道及其廣州分所在恒大地産2018年至2020年财務報表審計過程中,明知恒大地産财務報表存在重大錯報而不予指明,發表不恰當的審計意見,出具虛假審計報告。主要問題包括:一是2018年至2020年對恒大地産收入相關的主要審計程序,設計、實施存在嚴重缺陷,多項程序得出不實結論;2020年明知恒大地産提前确認收入而不予指明。二是喪失獨立性,為恒大地産編制合並财務報表,並在合並财務報表層面編制調整分錄以虛增利潤。三是明知或應當知道恒大地産存在大量貨币資金受限,對财務報表中的重大錯報不予指明,並通過各種方式隐瞞或掩蓋。四是對恒大地産2020年虛增開發成本、随意确認投資性房地産的重大會計差錯不予指明。五是未保持職業懷疑,未發現恒大地産“明股實債”方式融資、合並财務報表範圍不準确導致的重大會計差錯。六是對恒大地産未按規定披露重大訴訟仲裁事項不予指明,其他應收款及審計抽樣、持續經營等審計程序執行不到位,項目質量控制失效等。

針對檢查發現的問題,2024年9月,财政部依據《中華人民共和國注冊會計師法》、《中華人民共和國行政處罰法》,對普華永道及相關注冊會計師作出行政處罰決定。

會計師事務所方面,按照《中華人民共和國行政處罰法》有關規定,考慮到中國證監會依據《中華人民共和國證券法》對普華永道涉及恒大地産2019年、2020年審計項目的違法行為,給予沒收違法所得並處罰款共3.25億元的行政處罰,财政部依據《中華人民共和國注冊會計師法》,對普華永道涉及恒大地産2018年審計項目的違法行為,給予沒收違法所得並處罰款共1.16億元的行政處罰。同時,财政部依據《中華人民共和國注冊會計師法》,給予普華永道警告、暫停經營業務6個月、撤銷普華永道廣州分所的行政處罰。

注冊會計師方面,财政部依據《中華人民共和國注冊會計師法》,對恒大地産2018年至2020年相關财務報表審計報告的4名簽字注冊會計師湯振峰、魏澤、朱立為、蔡秀娟,給予吊銷注冊會計師證書的處罰;依據《會計師事務所執業許可和監督管理辦法》(财政部令第97号),對陳耘濤、吳德恩、潘國威、陳智傑、陳君瑜、盧玉捷、金瑩等7名參與編制恒大地産合並财務報表的注冊會計師,給予警告或罰款的行政處罰。

對于香港羅兵咸永道會計師事務所為中國恒大集團提供審計服務的有關責任,财政部将通過跨境審計監管合作機制,積極協調配合香港會計及财務匯報局對相關違法行為進行調查處理。

下一步,财政部将持續加大财會監督力度,嚴厲打擊财務舞弊和審計造假行為,為維護社會公平正義、規範市場經濟秩序、推動經濟高質量發展提供有力支撐。

财政部有關負責人就案件查處情況回答了記者提問。

問:請介紹一下财政部對普華永道開展檢查和進行處罰的總體情況。

答:針對有關方面反映的普華永道在恒大地産财務造假中的違法問題線索,根據相關工作安排,自2024年1月起,财政部組織檢查組對普華永道恒大地産審計項目執業質量開展專項檢查。财政部檢查組克服恒大地産業務量大、被查單位人員離職、行政檢查手段有限等困難,通過查閱審計工作底稿、訪談詢問相關人員、延伸外調相關單位、分析有關人員往來電子郵件等方式,紮實完成現場檢查工作。專項檢查堅持依法依規、實事求是,确保發現的每一個問題都有充分支撐。按照檢查工作程序,财政部就現場檢查發現的問題征求了普華永道意見,並組織專家對其反饋意見進行了審理論證和復核認定。

針對檢查和審理認定的問題,财政部對普華永道及相關注冊會計師進行了行政處罰立案,並下達了行政處罰事項告知書。針對個别當事人提出的陳述和申辯意見,财政部依法進行復核後,作出最終行政處罰決定。

問:請介紹一下财政部與中國證監會在此案中協同開展工作的情況。

答:在普華永道恒大地産案件查處過程中,财政部加強與中國證監會的協同配合,強化工作合力,提高工作質效。在檢查階段,中國證監會依法對恒大地産2019年、2020年年報存在虛假記載、欺詐發行公司債券等違法行為進行調查。财政部充分利用中國證監會的調查成果,查實恒大地産的會計責任,在此基礎上檢查确定了普華永道2019年、2020年的審計責任;結合有關方面反映的問題線索,進一步檢查發現了普華永道2018年的審計違法行為,並确定了相應審計責任。

在行政處罰階段,按照行政處罰法第二十九條關于“對當事人的同一個違法行為,不得給予兩次以上罰款的行政處罰。同一個違法行為違反多個法律規範應當給予罰款處罰的,按照罰款數額高的規定處罰”等規定,财政部與中國證監會協同對普華永道進行行政處罰。中國證監會依據證券法對普華永道2019年、2020年違法行為給予沒收違法所得並處十倍罰款的頂格處罰。财政部依據注冊會計師法對普華永道2018年的違法行為給予沒收違法所得並處五倍罰款的頂格财産罰。同時,财政部依據注冊會計師法給予普華永道暫停經營業務6個月、撤銷普華永道廣州分所的處罰,中國證監會對普華永道的資格罰吸收到财政部的處罰中。

問:請介紹一下對中國恒大集團審計師責任的追究情況。

答:中國恒大集團注冊在境外並由香港羅兵咸永道會計師事務所(以下簡稱羅兵咸永道)出具審計報告。由于羅兵咸永道為香港會計師事務所,監管權限屬于香港監管機構,按照相關法律法規,财政部将通過跨境審計監管合作機制,積極協調配合香港會計及财務匯報局對羅兵咸永道的違法行為進行調查處理。

問:請介紹一下對普華永道及其廣州分所作出行政處罰的具體考慮。

答:檢查發現,恒大地産審計項目系由普華永道簽訂業務約定書並出具審計報告,且普華永道針對恒大地産審計項目實施的各項質量控制程序,均未糾正相關違法問題,普華永道應為該審計項目承擔主要責任。同時,恒大地産審計項目由普華永道廣州分所具體實施,相關簽字注冊會計師均為普華永道廣州分所工作人員,普華永道廣州分所應對相關問題承擔直接責任。

在行政處罰尺度裁量方面,财政部堅持依法依規、過罰相當,對普華永道在恒大地産審計項目中的違法所得給予頂格财産罰,對承擔直接審計責任的廣州分所給予撤銷的頂格資格罰,對承擔主要審計責任的普華永道給予暫停經營業務6個月的嚴厲處罰。

問:請介紹一下對普華永道相關注冊會計師作出行政處罰的具體考慮。

答:此案中,财政部共對11名注冊會計師作出行政處罰。其中,湯振峰、魏澤、朱立為、蔡秀娟是恒大地産2018年-2020年相關财務報表審計報告的簽字注冊會計師,負有直接責任,财政部依據注冊會計師法對其作出吊銷注冊會計師證書的行政處罰。陳耘濤、吳德恩、潘國威、陳智傑、陳君瑜、盧玉捷、金瑩等7名注冊會計師雖未簽署恒大地産審計報告,但參與了該審計項目,存在為恒大地産編制财務會計報告的問題,财政部依據《會計師事務所執業許可和監督管理辦法》(财政部令第97号)對其作出警告或罰款的行政處罰。同時,對上述注冊會計師中的中國共産黨黨員,财政部将向其組織關系所在基層黨組織通報其違法行為,由基層黨組織依據《中國共産黨紀律處分條例》對其進行處理。

問:請介紹一下财政部後續工作安排。

答:針對檢查發現的其他問題,财政部将按照有關法律法規對普華永道下達整改通知書。對檢查發現涉嫌犯罪的問題線索,移送相關司法部門進行調查處理。财政部将督促普華永道嚴格執行相關行政處罰措施,認真做好整改工作,切實提高執業質量。同時,财政部将深入貫徹落實黨中央、國務院關于嚴厲打擊财務舞弊和審計造假的決策部署,持續加大監督檢查力度,對會計審計造假行為發現一起,嚴厲查處一起,确保監管“長牙帶刺”、有棱有角,切實加強财會監督、嚴肅财經紀律,推動注冊會計師行業健康持續發展。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。