觀點網 復星集團“快樂”業務闆塊的核心企業——復星旅遊文化(下稱復星旅文)确認退市。對投資者來說,幾乎沒有驚只有喜。

與不少充滿争執的港股私有化案例相比,復星旅文的退市進程順利且是“衆望所歸“。大股東給出的私有化價格也相當慷慨。

資料顯示,若私有化計劃生效,除受托人未獲分配的計劃股份外,全部計劃股份将被注銷,股東将以每股計劃股份換取7.80港元現金。

這一價格較復星旅文停牌前最後一個交易日即11月26日股價4港元/股,溢價達到95%;于截至最後交易日期止90個交易日于聯交所所報平均收市價每股股份約3.67港元溢價約112.47%。

該公司是于去年12月10日宣布推進私有化,到春節後2月10日随即發布了計劃文件,表明進展可謂十分迅速。按照最新的計劃文件,復星旅文将在2025年3月4日召開法院會議及股東大會,就私有化進行表決。若表決通過,3月19日就旋即退市。

“必然”的退市

郭廣昌決意私有化復星旅文或存在多方原因。

其中,復星旅文自2018年上市以來,股價持續下跌,2024年4月曾跌至歷史低點3.04港元,較2019年中旬高峰18.17港元跌去83.3%。截至私有化公告前一個交易日,復星旅文報收4港元/股,市值僅49.77億元,遠低于核心資産的歷史投入,例如三亞亞特蘭蒂斯項目的累計投入達110億元。

況且港股市場本身流動性不足,作為非頭部的復星旅文受到的關注自然更小。該股日均交易量較低,上市融資功能基本失效。

同時,受復星集團整體債務壓力傳導,復星旅文此前已陸續出售非核心資産回血,如Thomas Cook、Casa Cook和Cook’s Club酒店品牌等。

2024年3月,市場間更傳出復星國際正尋求出售三亞亞特蘭蒂斯豪華度假村全部或部分權益;同年9月“绯聞”的主體轉變為全球旅遊度假連鎖集團Club Med(地中海俱樂部)。當時消息稱,凱德投資正與復星國際接洽,希望收購Club Med約20-30%股份。這類出售傳聞或一定程度削弱投資者對復星旅文發展前景的信心。

另一方面,復星旅文本身也有轉型的需求。該公司所處的文旅行業,受疫情和經濟大環境影響頗深。繼2020-2022年連續虧損後,復星旅文打定了進行輕資産轉型的算盤。這也是為什麼作為重資産的三亞亞特蘭蒂斯被認為會被出售的原因。

而通過私有化退市,復星旅文也有望擺脫二級市場的短期波動幹擾,以更自主的方式推進轉型。

但這仍留下了一個問題,三亞亞特蘭蒂斯的命運将走向何方?在最新的私有化計劃文件中,復星旅文管理層給市場道出了一種可能性。

分拆亞特蘭蒂斯?

根據公告,復星旅文表示,公司正考慮分拆三亞亞特蘭蒂斯,並于上海證券交易所進行獨立REIT上市的可能性。

這是一個合理的選擇。

資料顯示,三亞亞特蘭蒂斯由復星旅文投資超百億興建,作為海南地標級度假勝地,坐落于三亞海棠灣國家海岸,匯集酒店、水世界、水族館、國際會展、餐飲、娛樂、購物、演藝八大業态于一體。

?項目占地總面積達54萬平方米,包括1314間全海景房客房及水底套房以及21間不同風味的餐廳酒吧。同時,項目還擁有天然海水水族館、亞特蘭蒂斯水世界、海豚館、購物中心、演藝大秀場等構成遊娛購業态。另外還有807套公寓及197套豪華别墅。

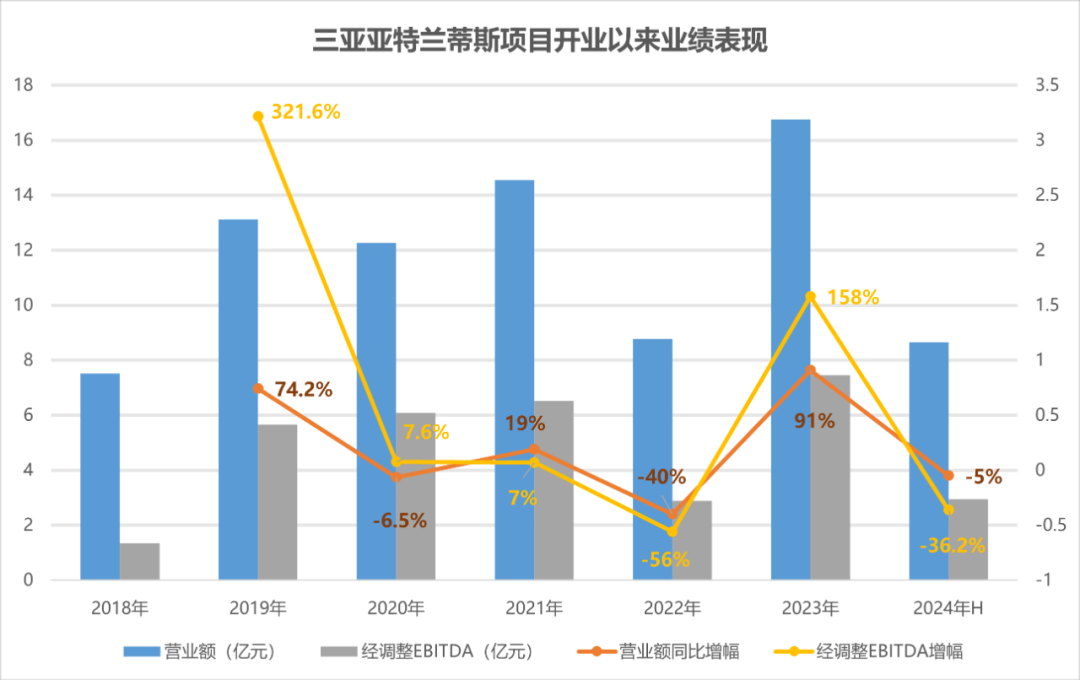

三亞亞特蘭蒂斯于2018年2月進行試營業,並于2018年4月正式開業,當年營運收入邊達到7.52億元。

2019年,三亞亞特蘭蒂斯為開業以來首個完整運營年度。年内項目營業額突破13.12億元,同比增長74.2%,經調整EBITDA 5.65億元,同比增長超過3倍。

進入2020年,受新冠疫情影響,三亞亞特蘭蒂斯上半年經營受阻收入有所下降,但下半年客流迅速恢復,經調整EBITDA較去年同期逆勢增長7.6%。2021年,随着疫情的逐漸控制,收入有所回升,年内項目收入14.55億元,經調整EBITDA錄得6.52億元,同比增長7%。

數據來源:企業公告、商業客整理

2022年疫情反復,三亞亞特蘭蒂斯陷入開業已來最大“危機”。全年營業額下跌至8.77億元,經調整EBITDA同比下跌56%;2023年,疫情防控措施放松,全國旅遊業迎來爆發,三亞亞特蘭蒂斯營業額達到16.75億元,經調整EBITDA 7.45億元,同比增長超過1.5倍。

2024年中期,随着經濟波動,三亞亞特蘭蒂斯營業額微跌5%至8.66億元,經調整EBITDA下滑約36.2%至2.94億元。不過同期平均客房入住率達89.6%,創下歷史新高。

總體來看,從2019年至2024年中期,三亞亞特蘭蒂斯項目的收入總體呈現增長趨勢,盡管2020年、2022年受新冠疫情影響出現下降,但随後迅速恢復並持續增長,顯示出較強的收入穩定性。利潤方面同樣如此。

接待遊客數量層面,項目在2020年、2022年受疫情影響下降,分别錄得460萬人次和290萬人次,但在好年頭能逐年回升。截至2024年中期,當年上半年三亞亞特蘭蒂斯到訪人次344萬人,已超過疫情前水平。

這都顯示出三亞亞特蘭蒂斯作為三亞標杆性旅遊目的地,市場地位較為穩固,是復星旅文十分重要的一項資産。

通過分拆三亞亞特蘭蒂斯作為REIT上市,復星旅文可将重資産出表,同時保留對項目的運營管理權,實現“輕重分離”的商業模式,推動“輕資産”戰略前進。而市場對這樣一個知名文旅綜合體的接受程度也不會成為問題。

事實上,三亞亞特蘭蒂斯亦並非第一次進行資産證券化嘗試。2019年宣布扭虧為盈後,復星旅文就曾宣布利用亞特蘭蒂斯發行一筆70.01億元CMBS。

截至目前,三亞亞特蘭蒂斯發行公募REIT的可行路徑,可能是以文旅REIT身份上市。

據了解,去年9月根據海南省旅遊資源規劃開發質量評定委員會的公告,三亞亞特蘭蒂斯景區于2024年9月25日已被正式評定為國家4A級旅遊景區。

而按照目前公募REITs發行規則,自然文化遺産、國家 AAAAA 級和AAAA 級旅遊景區項目,在景區規劃範圍内、産權上歸屬于同一發起人(原始權益人)的配套旅遊酒店可納入項目底層資産。

因此,作為三亞亞特蘭蒂斯最主要建築之一,建築面積25.1萬平方米的七星級酒店塔樓,自然也能一並完成出表。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。