變幻莫測的内外部市場,更使得貝殼不得不保持警惕。

編者按:2023年,是中國經濟在三年疫情後的第一年,身處諸多外部環境和内部發展的壓力,但經歷艱難,我們更應堅定信心。

在谷底,走向上的路。觀點新媒體繼續策劃和推出年度繫列報道——“谷底一年”,以求全面與深刻聚焦在困難時期里,優秀企業群體的堅強與堅韌,它們遭遇坎坷,心向美好。

與此同時,我們亦将繼續對話一批具有全球視野和豐富學識的經濟學者與行業領袖,從他們的角度,解讀中國經濟與行業未來發展。

觀點網 2022年寒冬之後,2023年未能回到期待中的溫暖。

開年一份成績單,為貝殼的2023年定了調。

在2022年度業績發布後的電話會議上,貝殼董事長兼CEO彭永東表示,未來将不再專注于短期和快速的規模擴張。

彼時的業績構成中,貝殼成交額貢獻主力存量房、新房業務GTV繼續下降。面對市場波動,彭永東表示在内部快速進行了一繫列調整。

然而,外部的變化之快仍是始料未及。

防火牆

2023年初,北京鍊家與中海的渠道費用拖欠問題沸沸揚揚。按照公開說法,起因是中海地産拖欠鍊家的渠道傭金過億,于是北京鍊家決定不再為其帶客,並下架中海位于北京的全部項目。

關于渠道費用的話題無論何時都不會遇冷,在各方關注中,這一場開年大戲快速發酵。

雖然雙方均否認了停止合作的傳言,且做出進一步說明,但開發商與渠道商的困境也被再次擺上台面。

一般而言,國内房地産市場主要有兩種營銷渠道:一為自渠,也就是直接營銷,營銷主體是開發商;二為外渠,即委托代理,采用間接營銷,營銷主體是從事樓盤銷售的專業代理機構。

但在實際經驗中,近年來第三種模式成型並得到發展,即開發商、代理商聯合參與同一項目的營銷,各自發揮優勢。

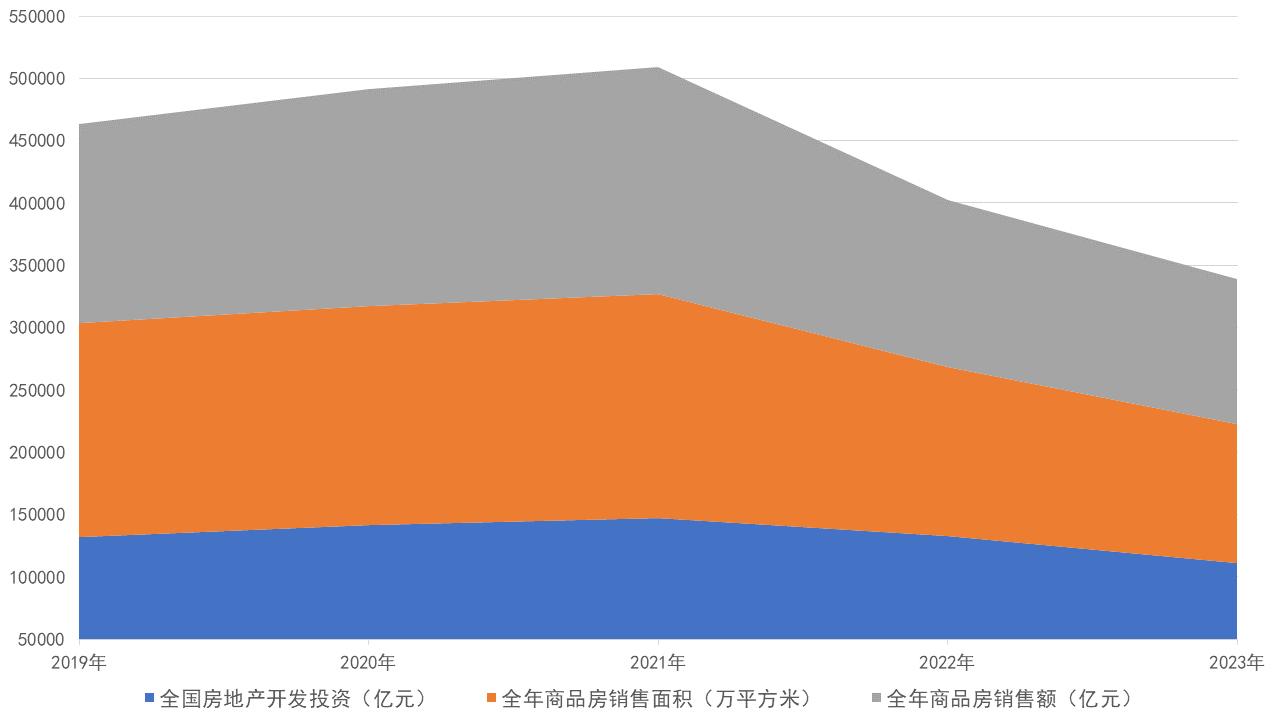

國家統計局發布的數據顯示,2022年全年,全國房地産開發投資132895億元,比上年下降10.0%;其中住宅投資100646億元,下降9.5%。全年商品房銷售面積135837萬平方米,比上年下降24.3%,其中住宅銷售面積下降26.8%。商品房銷售額133308億元,下降26.7%,其中住宅銷售額下降28.3%。

2023年,全國房地産開發投資110913億元,比上年下降9.6%,其中,住宅投資83820億元,下降9.3%。全年商品房銷售面積111735萬平方米,比上年下降8.5%,其中住宅銷售面積下降8.2%。商品房銷售額116622億元,下降6.5%,其中住宅銷售額下降6.0%。

圖丨近年統計局數據 數據來源:觀點指數整理

一邊是在持續下挫的房産交易市場中,房企不得不面對成本控制課題,交由渠道商必然面臨利潤空間的壓縮;另一邊是随着出險房企的增加,渠道們對開發商的信任考量,以及背後承擔的回款風險。

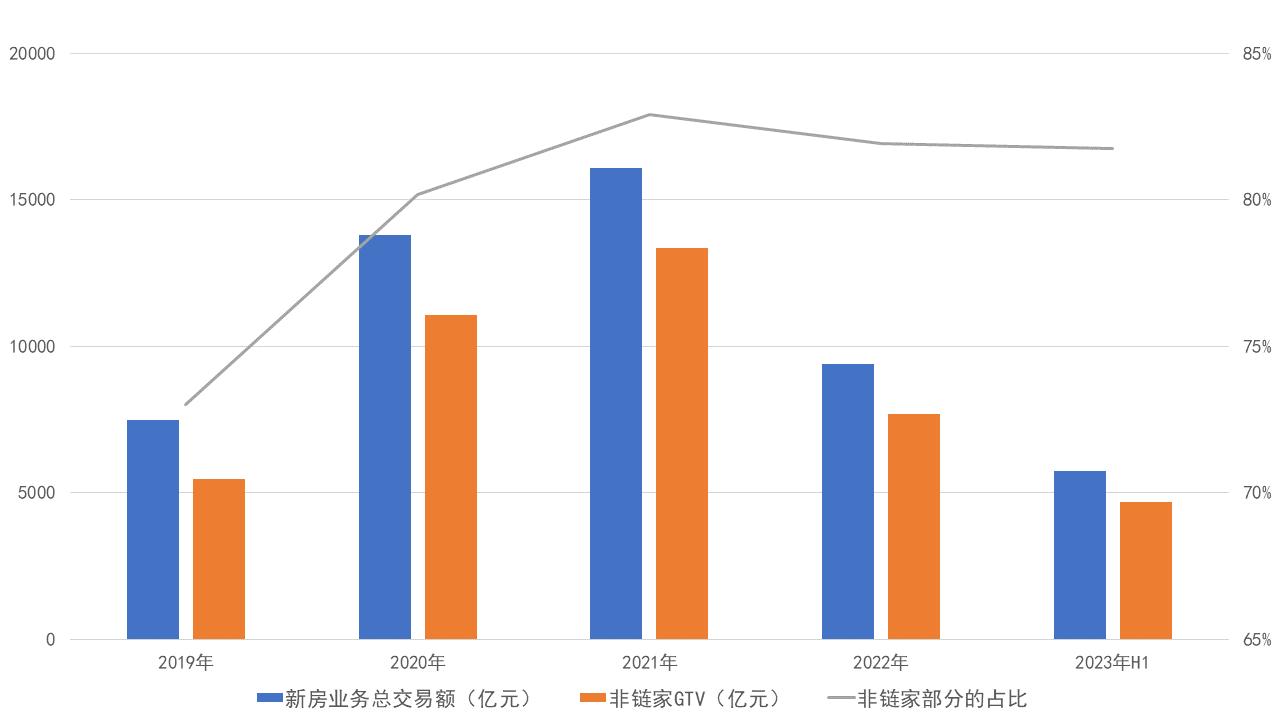

據2021年12月貝殼關于渾水做空報告的詳細回應,貝殼提供新房交易的通路有四條,鍊家門店、平台連接門店、新房銷售團隊及其他銷售渠道,收入來自向開發商賺取銷售傭金。

從數據來看,新房業務總交易額以非鍊家産生的為主。2019-2022年,非鍊家GTV分别為5458、11063、13346、7705億元,占新房業務GTV比例分别為73%、80%、83%、81.92%。

數據來源:企業公告、觀點指數整理

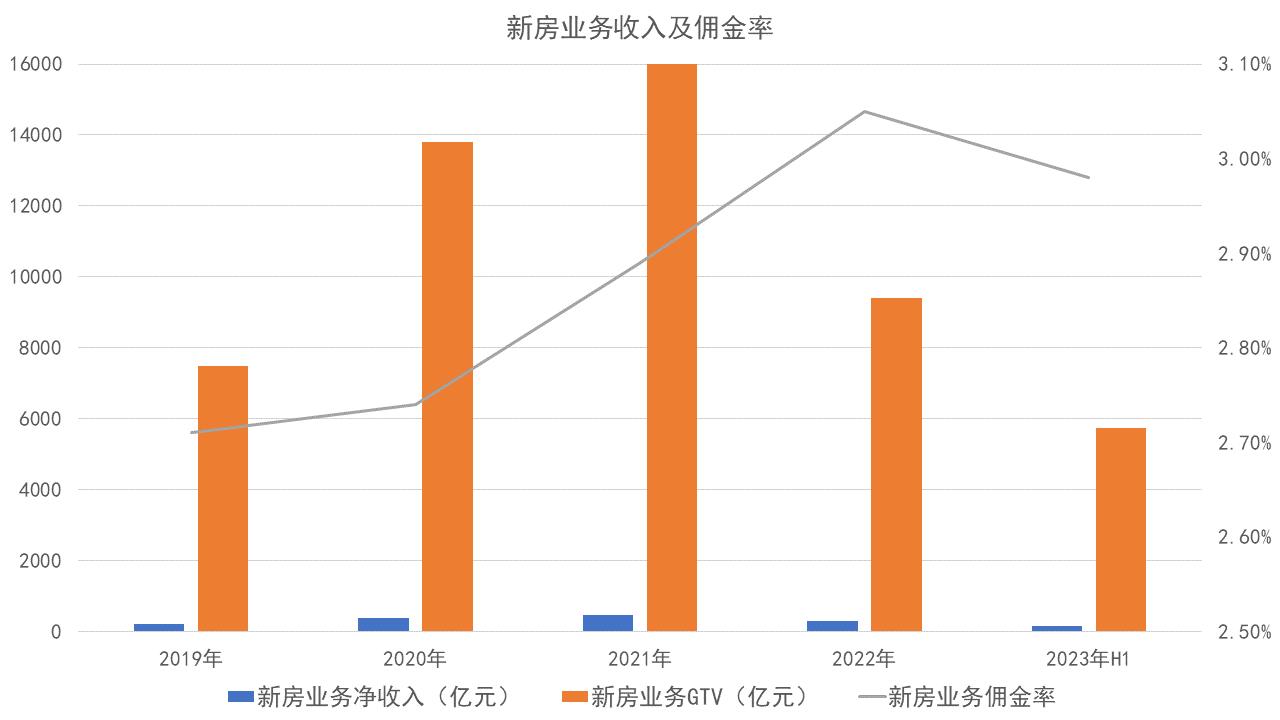

但要注意的是,傭金率(淨收入/gtv)提升明顯。2019-2022年,新房業務交易傭金率分别為2.72%、2.75%、2.89%、3.05%。

下行市場下,掌握市場需求的“渠道”被開發商更加依賴,但由此産生的高額費用又與開發商的降本需求相悖,未來傭金率是否還能突破?

另一方面,2022年上半年,由于各地“斷供”現象頻發,貝殼對其認定的高風險開發商所涉及的應收賬款進行足額壞賬計提。截至2022年6月30日,累計壞賬準備余額高達22.1億元,直接導致公司上半年出現了24.85億元的巨額虧損。

貝殼的應收賬款中,大部分為新房業務應收房地産開發商款項。為了規避回款風險,貝殼主動收縮了對部分民營房企的業務合作,将重點轉向國企開發商。

2022年第四季度,貝殼新房成交金額中的國企占比已達45%,相比第一季度提升了15個百分點。截至2022年末,貝殼應收賬款降至42億元,較上年末的93億元降幅明顯。

圖丨應收賬款 數據來源:企業公告、觀點指數整理

與此同時,2022年上半年開始,貝殼推行要求房地産開發商預付款項的“預付傭”模式,一改之前的後付費。

該模式下,開發商預支付傭金,經紀人可以更快得到結傭,可有效激勵經紀人聚焦,主動推盤獲客,加快去化速度。當然,貝殼此舉也能更大程度降低無法回款的風險。

貝殼認為,采用“預付傭”模式的項目進入了“快周轉,易結算”的正循環,實現開發商、經紀人與平台的共赢。

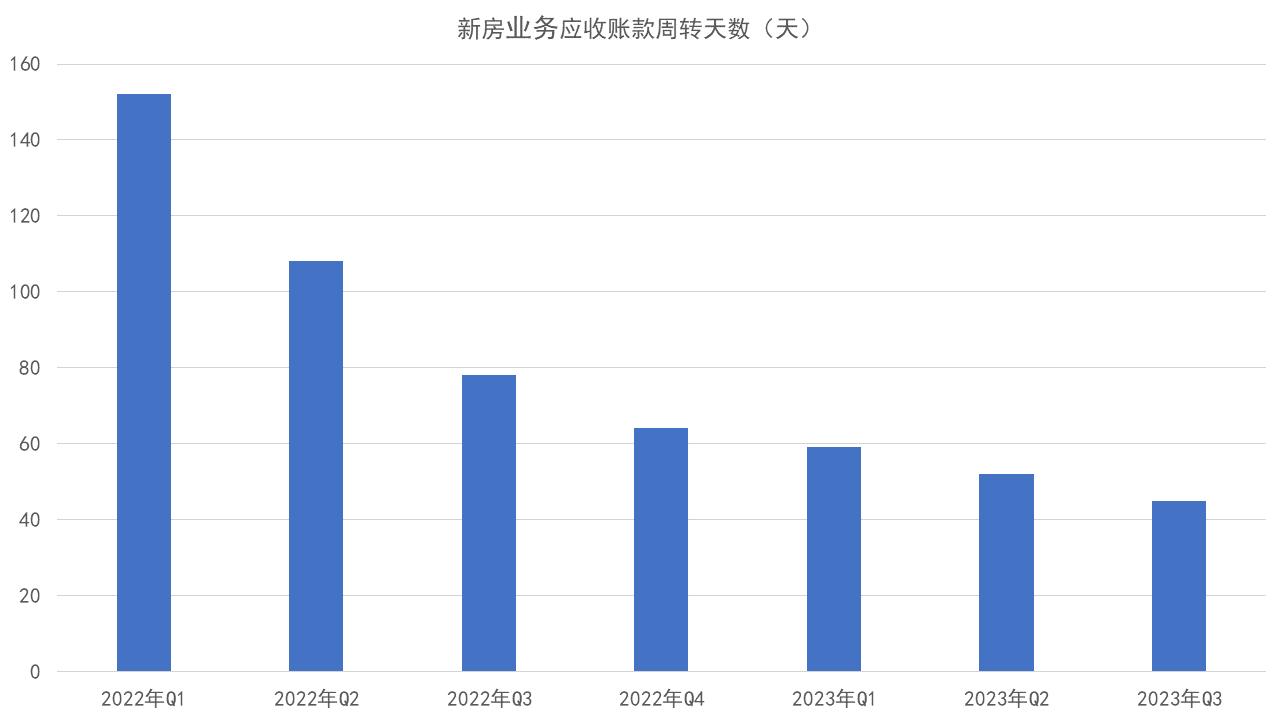

2023年二季度,貝殼新房回款增加至100.6億元,連續8個季度超過新房收入,並在第三季度繼續超過。同期,開發商預付傭占總傭金的比例同比提升至53%,新房應收賬款周轉天數縮短至僅52天,創下上市以來的新低。

圖丨新房業務應收賬款周轉天數 數據來源:企業公告、觀點指數整理

第三季度,貝殼新房業務中國央企開發商傭金收入占比穩定在46%,開發商預付傭的“快傭”項目占比也保持在54%的高位。

預付傭以及穩定的國央企開發商傭金收入占比,成為貝殼築起的一道防火牆。

挑戰者們

但正如前文所言,開發商苦渠道久已。作為購房者與開發商之間的橋梁,渠道掌握更多一線市場信息和客戶資源,這正是開發商們始終難以割舍的。

不過,這並不影響一些全國性房企自建渠道,降低對代理機構的依賴,一步步掌握營銷主動權,如萬科、碧桂園、中海、越秀等。

一些更實惠的營銷渠道也被這些“負重”的開發商們所考慮,尤其在互聯網流量的推動下,線上+線下的組合拳模式也廣泛被企業采用,此外還涉及全民營銷等。

2023年初,有頭部房企内部人員向觀點新媒體透露,一些地産行業自媒體和深谙區域市場的大V也開始做起代理生意。在推動項目去化的同時,實現自身的經營收益。此過程中也存在一個關鍵的問題——如何界定客戶歸屬,這直接關繫到傭金的多少。

在抖音、快手、小紅書等新媒體平台的用戶規模之争下,這些互聯網巨頭們也紛紛涉入,利用流量優勢瓜分市場蛋糕。

2020年9月,易 居與阿里聯合推出天貓好房。按照規劃,阿里負責線上部分,通過流量、技術、資金、品牌等方式賦能平台,易 居則是線下服務主體,主要承擔線下交易運營工作。

成立之初,天貓好房提出“未來三年内不賺錢,所有收入100%補貼購房者”,更明确三年時間實現年度交易規模超過2萬億元。

快手初涉房産業務是在2019年,次年與房多多合作推出直播賣房,2021年由電商部門組建起自有的專門團隊,探索跑通直播電商房産業務模式。

2023年12月,阿里資産全國首個官方房産線下服務中心在上海陸家嘴落地,業内人士認為,這是阿里資産發力房地産線下交易賽道的體現。

在同月稍早時候,快手開啟年内最大規模組織架構調整,本地消費部門作為商業化事業部最核心的業務,調整為主戰線下,並更名招聘房産業務部,主要負責快手平台的招聘和房産相關業務。2023年前三個季度,快手房産業務交易額超過2022全年,達140億元。

字節跳動的房産業務開始得要更早,2018年成立“幸福里”後,在麥田房産助力下推出新品牌“小麥房産”,業務實現了迅速擴大。

2023年5月,幸福里退出線下交易市場,作為抖音房産交易中台回歸線上房産信息主業,線下業務小麥房産則整體轉讓予麥田。12月,抖音官宣“幸福里”升級為“抖音房産業務平台”,整合包括抖音、頭條等平台的資源和流量,與抖音房産垂類生态全面融合,跑通“内容-線索-成交”這一條完整的交易鍊。

相比之下,這些平台通常在線上進行溝通展示推介,由于沒有實際的場地費用支出,成本投入大大減少。尤其在啟動初期,主要目的在于快速進場熟悉業務,因此傭金回報上的要求可以做到更低,甚至有些打出“0傭金”的口号。

可見,貝殼正面臨越來越多的“挑戰者”,但不可否認的是,其行業地位暫無人能夠撼動。

在快手組建專門團隊布局相關業務時,甚至有意避開與貝殼的直接競争。字節跳動“幸福里”也明确照着貝殼模式做,並将“趕超貝殼”定為發展目標。

2023年5月,住建部、市場監管總局聯合發布的《關于規範房地産經紀服務的意見》,被市場普遍認為将直接影響到貝殼。文件發布當天,貝殼美股盤前跌超9%。

該文件從加強從業主體管理、明确經紀服務内容、合理确定經紀服務收費、嚴格實行明碼標價、嚴禁操縱經紀服務收費、加強個人信息保護、加大違法違規行為整治力度等十個方面,規範房地産經紀服務,加強房地産經紀行業管理。

費率的降低和交易傭金費用的均攤,從流程上提升了買方的房屋交易意願。從用戶心态看,雙邊收費可以降低買方負擔,市場趨近于買方,更有助于促進真實需求的二手房成交。

事實也並非完全如此,下行期市場觀望情緒尤甚,在房價到達預期前,購房者並不買賬。存量房的遇冷與新房市場相互影響,

變幻莫測的内外部市場,更使得貝殼不得不保持警惕。

市場觀望情緒漸長,房産交易持續下探,貝殼賴以生存的房産交易業務被動收縮;疊加房企和互聯網平台在房産交易上的持續投入和市場擠兌,下一步去向何方?

曲徑爬坡

有過登山經驗的人可能更加熟悉,向上爬坡的這一過程,走直線並非首選。曲線前進看似走了更長的路、做了更多的功,卻能節省體力,也減少損耗。

2021年末,彭永東正式宣布“一體兩翼”戰略。

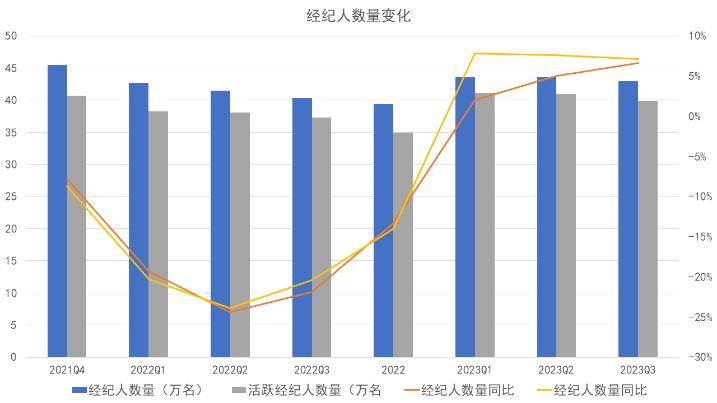

2022年是該戰略的開局之年,但也僅持續了一年半的時間。在經紀人、門店規模雙雙瘦身後,房産交易業務收入依然同比減少,貝殼又繼續調整,以實現收入端的開源。

圖丨經紀人、門店規模變化 數據來源:企業公告、觀點指數整理

2023年7月,彭永東寫給貝殼全員的一封信中,“一體兩翼”升級至“一體三翼”。保持房産交易賽道為“一體”,家居家裝賽道、普惠租房業務“兩翼”大框架不變的基礎上,增加第三翼“貝好家”。

具體而言,将組建“經紀、家裝、惠居、貝好家”4條事業線,以及“财經、産研、戰略、品質、人力、用戶、合規、公共、協同”9條事務線。

同步展開的還有人事調動:執行董事徐萬剛獲委任為副董事長以及貝好家事業線首席執行官,並繼續擔任執行董事,不再擔任首席運營官職位。

在之後的一次業内會議演講中,徐萬剛披露了貝好家的業務狀況,這也是貝殼方面宣布第三翼後首次的公開介紹。

貝好家並非直接參與房地産開發,而是以有限合夥的形式入股地産項目,並依托自身平台優勢服務于開發項目後期産品設計、營銷等工作。

貝好家的收入來源也由兩部分構成,一是入股地産項目的投資回報,二是項目後期各項工作的傭金。

做了更多功的貝殼,在谷底向上的攀登過程中更加輕快。

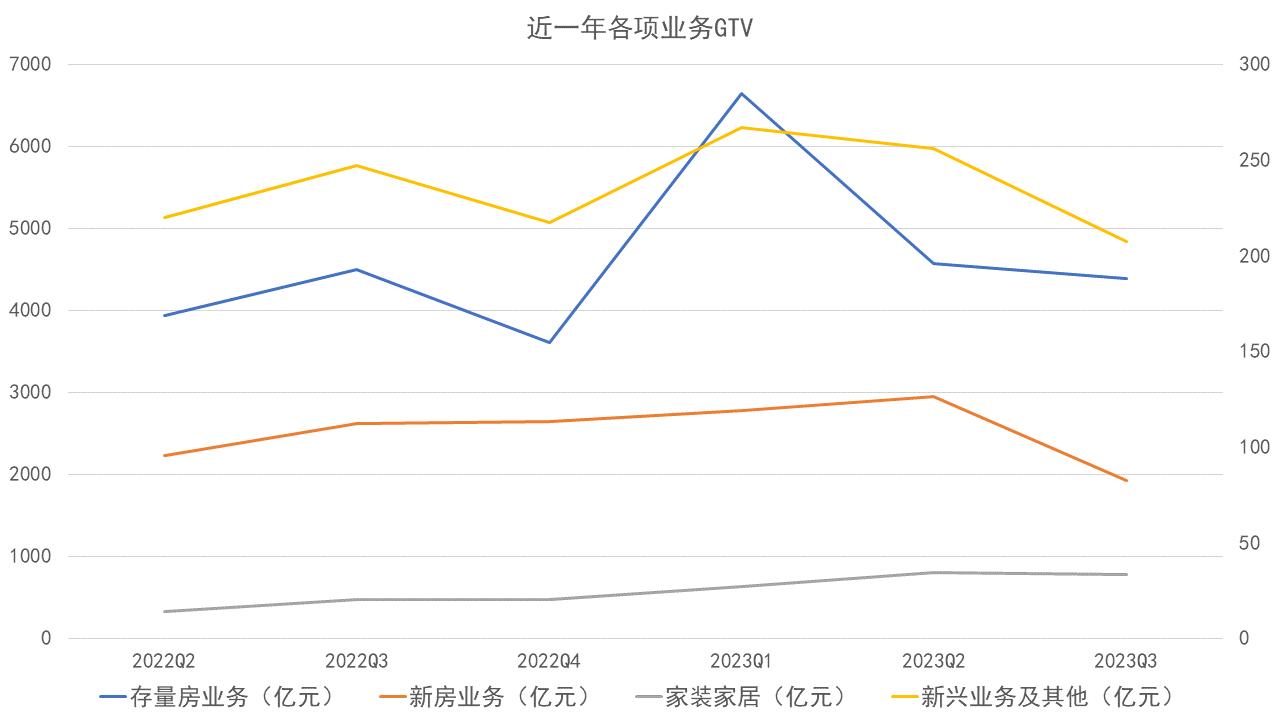

2023年第三季度,貝殼總交易額為6552億元,前三季度累計GTV同比增長23%。第三季度淨收入為178億元,同比增長1.2%,超出業績指引上線。毛利率進一步上升至27.4%,淨利潤達11.7億元,同比增長63.4%,經調整後淨利潤同比提升14.4%至21.59億元。

圖丨各項業務交易額 數據來源:企業公告、觀點指數整理

從貝殼的數據來看,2023年以來,存量房業務、新房業務交易額難掩下降趨勢。但同時,家裝家居與新興業務同比取得增長。

第三季度,家裝家居淨收入為32億元,較上年同期的18億元增長72.1%;新興業務及其他淨收入為24億元,較上年同期的8億元上升202.7%。

數據來源:企業公告、觀點指數整理

從收購聖都到2023年收購愛空間家裝,貝殼家居業務以資本手段實現了規模的快速提升。

灼識咨詢報告,中國家裝家居市場規模從2016年的4.5萬億元增長至2021年的6.9萬億元,並預計2026年将進一步增長至10.4萬億元。

為滿足可預見的業務發展需求,2023年10月,聖都裝飾于公開市場競得一宗位于杭州中心城區的地塊,建成後将作為聖都裝飾總部大樓。地塊緊鄰地鐵5号線拱宸橋東站,出讓面積13377㎡,容積率3.8,可建面積50833㎡,成交總價3.09億元。

此外,掌握存量房資源,深入了解區域市場的貝殼具備發展住房租賃業務的天然優勢。

2021年底,貝殼找房成立惠居事業群,正式推出“貝殼租房”。2023年,貝殼首個海鹽公寓落地成都;此外,貝殼租房與沈陽房發首次探索政企聯動運營,首批700間保租房啟動。

截至2023年三季度末,貝殼專注于分散式租賃住房管理服務的“省心租”業務在管房源量從去年同期的5萬套提升至16萬套,入住率達95.9%。

谷底一年 | 在谷底,走向上的路。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:潘玲宣

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載