只是,政策與銷售層面的雙重利好也未必能帶動業績迅速回暖。

觀點網 2024年9月以來,新房市場在政策扶持下,同比降幅大幅收窄,熱度甚至延續到了2025年初。

在2024上半年的業績會上,中海集團行政總裁張智超曾指出,下半年有450億至500億的新增供貨,有條件實現全年穩中有升的銷售目標,有信心完成全年目標和任務。

從結果來看,中海确實完成了它的目標與任務。

3月31日,中海發布了2024年全年業績公告以及召開了投資者會。據與會投資者介紹,出席本次會議的管理層有董事會主席顔建國、行政總裁張智超、副總裁郭光輝等人。

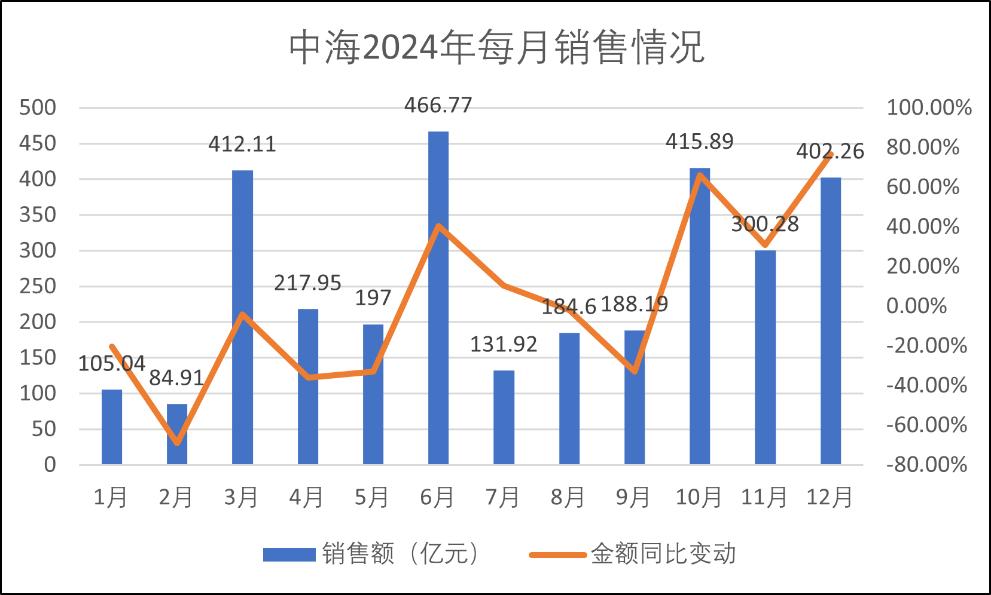

整個2024年,中海累計合約物業銷售金額約3106.91億元,按年上升0.3%;相應累計銷售面積約1148.65萬平方米,按年下降14.0%;合約銷售均價為每平方米27047元,同比上升16.6%。

年内,中海銷售回款為2219.3億元,其他經營回款為147億元,總經營回款為2366.3億元,同比上升2.1%。

只是,政策與銷售層面的雙重利好也未必能帶動業績迅速回暖。

“面粉”流失

從過往一年的推盤動作來看,中海2024年實現合約銷售均價同比增長16.6%主要是因為推出較多位于一二線城市核心地段的高端改善型“紅盤”,包括在3月28日開盤的中海順昌玖里;6月末齊開的北京京華玖序、上海領邸·玖序、深圳深灣玖序、南京江南玖序四盤等。

正是因為中海在區域布局上選擇持續聚焦重點城市,年内公司來自一線及重點二線城市銷售額貢獻占比高達83%。

據了解,中海集團繫列公司(不含中海宏洋)2024年在香港及北上廣深五個城市實現合約銷售額1640.4億元,占集團繫列公司(不含中海宏洋)銷售合約額的60.6%。

從單月表現來看,受益于5月及9月末政策利好以及“紅盤”項目加推,中海在6月、7月以及第四季度均實現了合約銷售金額同比正增長。

數據來源:企業公告,觀點指數整理

另外,在以銷定投策略指導下,中海年内投資力度雖然出現了大幅下滑,但在核心一二線城市的投資強度得到進一步加強,可以說是把錢花在了刀刃上。

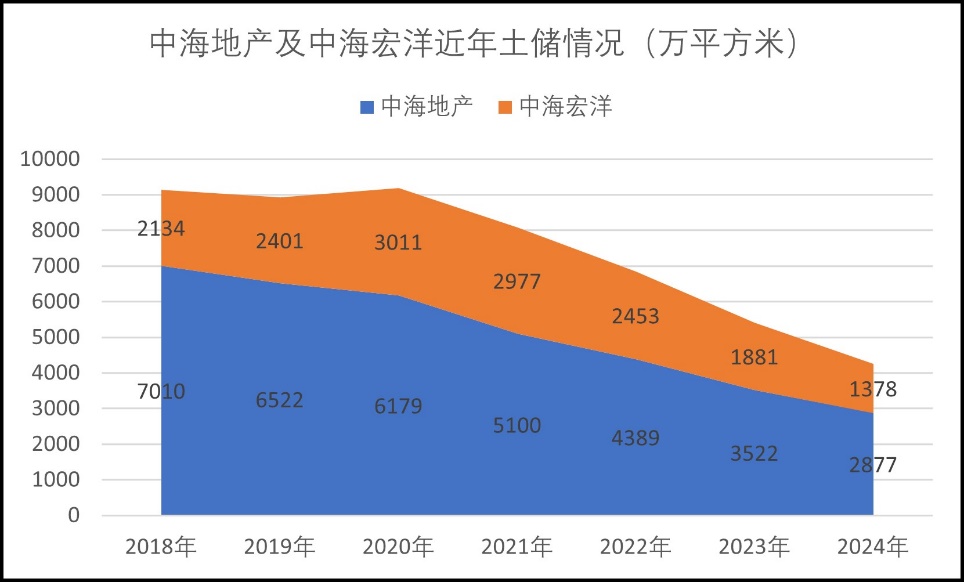

2024全年,中海在内地12個城市共新增22幅土地(2023年:43幅),新增土地儲備總建築面積為416萬平方米(2023年:764萬平方米),權益建築面積為389萬平方米。

總土地款為806.1億元(2023年:1342.1億元),同比下降39.94%;所支付權益土地款則同比下降約43.23%至696.3億元(2023年:1226.6億元);與此同時,因合作獲取的大型綜合體項目較多,拿地權益比例也較往年略微降低至86%。

在區域選擇上,中海年内拿地聚焦于去化确定性更強的一二線城市,其中四個一線城市權益購地金額占比約73.5%,因此2024年拿地平均樓面價為19049元/平方米,達近五年新高。

從具體城市布局來看,2024年權益土地款重點投向了北京、深圳、上海、杭州等核心一二線城市,權益土地款分别占比49%、15%、10%和6%。

經過長時間的緊衣縮食之後,中海手上的“面粉”數量止不住地在流失。

數據來源:企業公告,觀點指數整理

2024年末,中海集團繫列公司(不含中海宏洋)土地儲備為2877萬平方米(2023年:3522萬平方米),同比減少18.31%,其中權益建築面積為2543萬平方米。

而中海宏洋年内新增土地儲備119萬平方米(2023年:184萬平方米),同比減少35.33%;年末土地儲備為1378萬平方米(2023年:1881萬平方米),同比減少26.74%,其中權益建築面積為1159萬平方米。

據此計算,中海集團土儲合計4255萬平方米,與2023年5403萬平方米相比減少30.20%,淨減少1841萬平方米;其中,權益土儲規模為3702萬平方米。

關于未來的投資,管理層預計今年土地市場可能較前兩年會更熱一些,随着供地總量上來後,各大房企也會更加理性。

在這種情況下,中海方面提出了保持穩中有進的投資策略,繼續聚焦于一線和部分強二線城市,同時積極關注機會型城市,具體會根據不同城市、不同闆塊、不同項目進行分析。在項目選擇上更聚焦于項目的确定性,包括現金流、現金利潤情況。

年内,中海集團經營性現金淨流入464.5億元,期末持有銀行存款及現金為1241.7億元,總資産的13.7%,資金庫相對比較充裕。同時,集團淨借貸比率為29.2%,平均融資成本為3.1%,處于行業較低區間。

業績表現

雖然中海2024年銷售表現較為突出,但從财報數據來看,情況並沒有表面上那麼光彩奪目。

從營收來看,自2021年行業高峰期之後,中海便開始走向下坡路,2024年營收規模再次回到了2020年水平,比2023年則下降約8.58%,環比上半年跌幅擴大了約6個百分點。

與此同時,毛利率攔腰斬斷,從2020年的30.06%降至2024年的17.7%,早已打破集團主席顔建國曾經提出的毛利率不低于30%要求。

在毛利率下行影響下,歸母淨利潤錄得近39%同比降幅,與2020年相比縮水超六成。

其他數據方面,報告期内,中海錄得經營溢利約266.94億元,同比下降34.13%;年度溢利同比下降34.23%至177.87億元;剔除稅後投資物業重估增值及匯兌淨損益等影響後的核心歸母淨利潤為157.2億元。

不過,中海方面仍然展現出足夠樂觀的态度,在财報中表示:“雖然國内經濟與房地産市場仍将面臨多重壓力與挑戰,但進入2025年,更多新的機遇與增長動能涌現。”

關于未來規劃,張智超在業績會上表示:“雖然全國商品房銷售規模較行業高峰下降了近一半,但依舊是一個近十萬億的規模,未來依然是一個巨大的市場。中海将堅持長期主義,持續深耕不動産開發運營主航道。”

同時,他還表示未來将會保持戰略定力,深化今天、明天、後天的三大産業結構,“下一個五年将在保持戰略定力同時,賦予今天、明天、後天三大産業進一步做大、做優、做強的目標任務,推動公司持續穩健高質量發展。”

據了解,中海的住宅開發主業即“今天”産業,商業資産管理被視為“明天”産業,主要包括寫字樓、購物中心、星級酒店等投資開發;“後天”則是創新業務。

按照公司營收結構看,房地産開發業務2024全年收入約為1747.16億元,占總營收比例約94.36%。同比來看,“今天”業務雖然保持着壓艙石作用,卻出現了9.42%的同比降幅。

與“今天”業務形成對比的是被視為“面向明天的成長型業務”,商業物業運營業務實現年内收入為71.29億元,同比增長12.06%,其中寫字樓租金收入為35.7億元,購物中心租金收入為22.6億元,長租公寓收入為2.7億元,酒店及其他商業物業收入為10.3億元。

不過,該業務尚在成長中,因此占比僅有3.85%,張智超也表示:“中海商業仍然擁有很大的發展與提升機會。”

年内,中海集團共新增九個商業物業投入運營,總建築面積增加約30萬平方米。

圖片來源:企業公告

另據公司副總裁兼商業地産主席王林林介紹,中海商業2025年将有8個項目入市,有6個項目位于一線城市,“2025年中海商業的目標還是實現雙位數收入增長目標,對此我們是有信心的。”

2024年,中海集團來自其他業務的外部收入為33.1億元,其中物資采購和供應鍊管理服務外部收入為26.9億元,同比上升3.9%。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:黃金土

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載