需求不足的趨勢下,租金的持續下降能換來多少新增需求?

“以價換量”開始呈邊際遞減效應

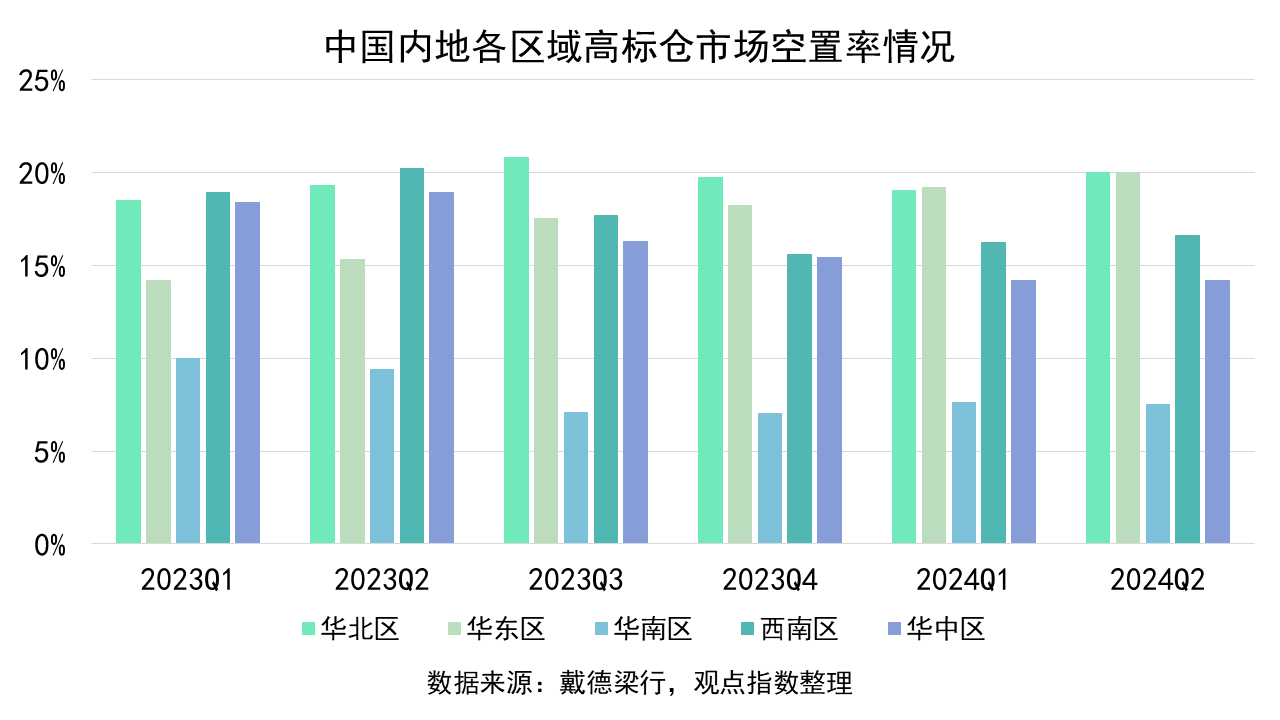

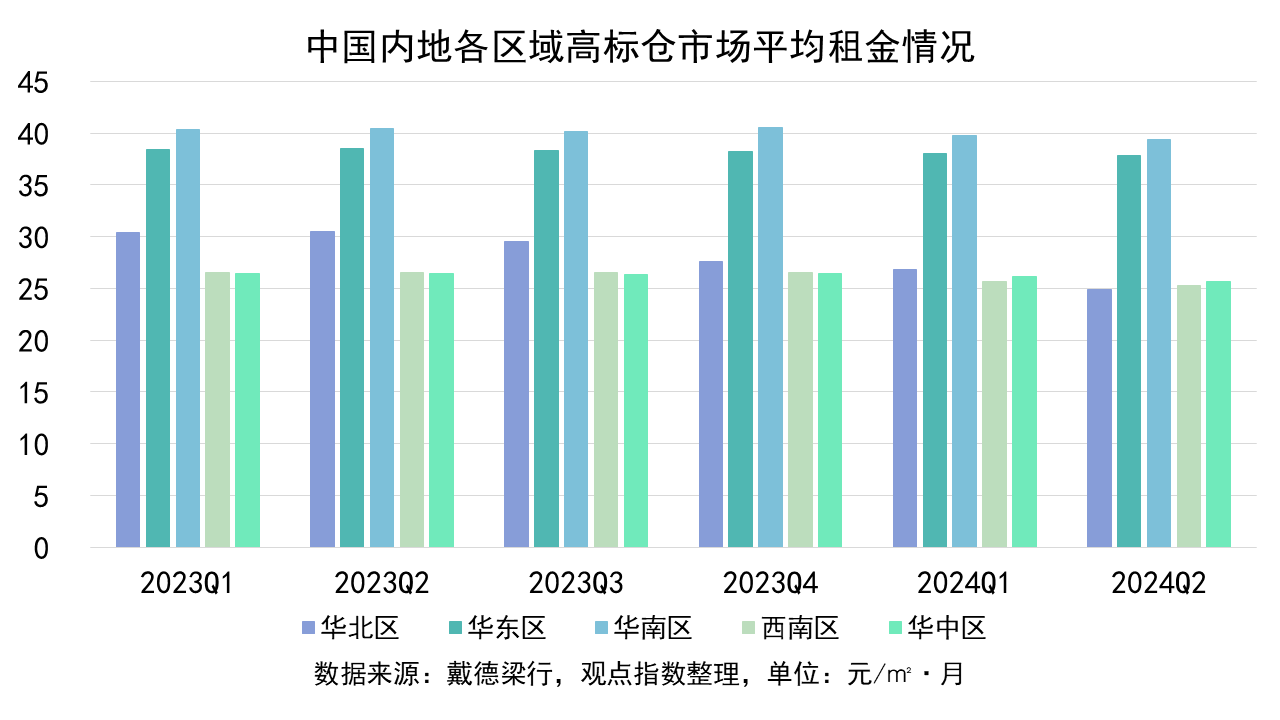

根據戴德梁行數據,2024年二季度中國内地共97.6萬㎡新增供應入市,整體高標倉空置率環比上季度上升0.6個百分點至17.2%,平均租金則比2024年一季度微降2.6%至31.6元/㎡·月。

(注:華南區主要涵蓋廣東、福建、廣西三省)

此外,同樣可以看到,中國内地某些區域的空置率並未随着租金的下降而下降,反而較之前更高,這也表明目前以價換量帶來的效果開始減弱。

具體數據方面,從2023年三季度開始整體物流市場租賃活躍度不及預期,部分新增供應難以得到有效消化,致使空置率上升,整體高標倉空置率為16.8%。采用以價換量等措施來緩解承租壓力,也致使2023年四季度整體空置率開始有所下降,較上一季度環比下降0.5個百分點至16.3%。而進入到2024年後,空置率依然持續上升。

2024年二季度華北、華東地區的空置率均達到20%,其中,華北區的高標倉市場平均租金已從2023年一季度的30.4元/㎡/月降至24.9元/㎡/月,空置率不抑反漲。

縱觀華南區域,則可發現其高標倉市場需求表現積極,租金及空置率雙雙下降,這也與華南區域旺盛的電商需求有關。

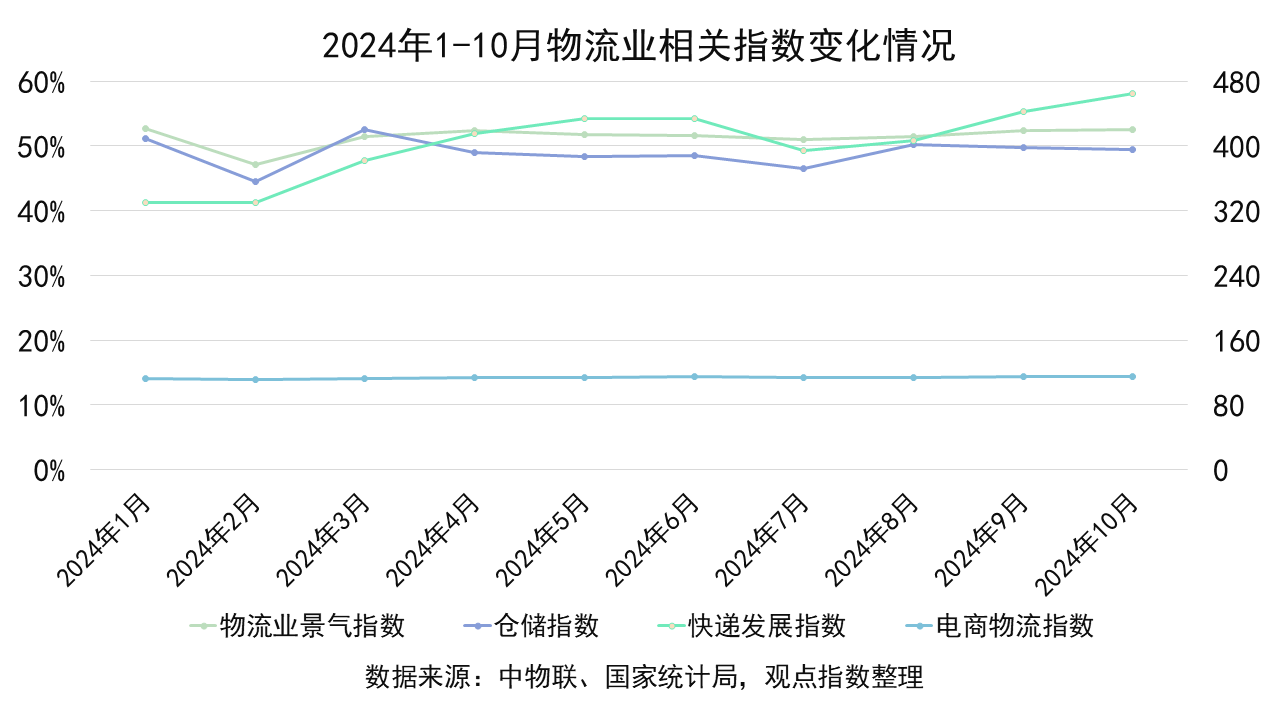

指數回升幅度不及年内高點

年内,物流業多項指數呈現先上升後下降,再逐漸回升的趨勢。目前這些指數較年内最高值仍有一定差距。

倉儲方面,2024年9月份倉儲指數為49.4%,較上月下降0.4個百分點。從分項指數來看,同上月相比,期末庫存指數有所上升,升幅為2.4個百分點;收費價格指數與上月持平;新訂單指數、平均庫存周轉次數指數、業務活動預期指數均有所下降,降幅在0.8-3.4個百分點之間。

據觀點指數統計,10月份倉儲指數繼續下調,8月雖有短暫升幅,但9月又開始繼續保持下行趨勢,且在8月之前倉儲指數已經連續4個月下行。中物聯表示,10月份倉儲指數繼續小幅回落,新訂單指數、平均庫存周轉次數指數均有下降,收費價格指數、期末庫存指數仍在50%以下,顯示倉儲業務需求仍有不足,租金價格有所下滑,庫存水平持續回落。

同時也可看到,倉儲行業三季度的運行有一定下行壓力,季末呈現觸底反彈、企穩回升的走勢。三季度各月倉儲指數分别為46.5%、50.2%、49.8%,均值為48.8%,低于二季度均值0.2個百分點,低于去年三季度均值3.8個百分點。據中物聯披露,指數情況顯示行業運行仍有一定下行壓力,需求增長動力不足是導致行業運行放緩的主要因素之一。

物流方面,2024年10月份中國物流業景氣指數為52.6%,環比回升0.2個百分點。10月份,絕大部分分項指數環比回升,其中業務總量指數、新訂單指數、庫存周轉次數指數、資金周轉率指數、設備利用率指數、固定資産投資完成額指數和業務活動預期指數保持在景氣區間。

據國家郵政局數據,2024年10月中國快遞發展指數為464.4,同比提升21.1%,該項指數已連續4個月保持上升,其中發展規模指數、服務質量指數、發展能力指數和發展趨勢指數分别為583.7、703.8、236.6和72.1,同比分别提升31.1%、20.9%、3.7%和6%。10月,行業進入業務旺季,業務增速明顯加快,寄遞網絡高效運行,産業協同持續深化,跨境服務能力有所提升。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:吳丹怡

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載