受經濟下行周期、行業競争日趨激烈及自身戰略調整部署影響,保利物業各項業務與指標的增長勢頭在近三個報告期内有所下滑。

編者按:2024年,面對經濟與行業調整的大環境,如何穿過風暴,在周期考驗和市場競争中赢得生存與發展,是每一個企業掌舵者需要思考的核心問題。

在這一背景下,觀點新媒體策劃並推出“穿過風暴”年度繫列報道,尋找一批在變革中砥砺前行、推動中國經濟高質量發展的企業共同迎接新的一年。

同時,我們将繼續對話一批具有全球視野和豐富學識的經濟學者與行業領袖,從他們的角度,解讀行業與企業的未來發展。

觀點網 物業服務行業“寒冬”遠未結束,博弈加劇的投拓市場、承壓的物業費收繳率、持續發酵的金融資産減值風險,以及客戶和業主不斷提升的話語權與選擇權,構成了2024年行業的背景闆。

随之而來的影響是大多數物企增速連續放緩,盈利空間陡然壓縮,二級市場投資者對企業求變的态度與行動理性觀望,物管股估值繼續低位徘徊。

即便是背靠頭部地産公司的央企--保利物業也已顯現隐憂。

2023年中期,營收71.41億元,同比增長10.7%,增速下滑14.5個百分點。同期,毛利、淨利潤增速腰斬,分别同比下滑9.3個百分點至同比增長6.5%以及下滑10.7個百分點至同比增長10.8%;毛利率也同比下滑了0.71個百分點至20.46%。

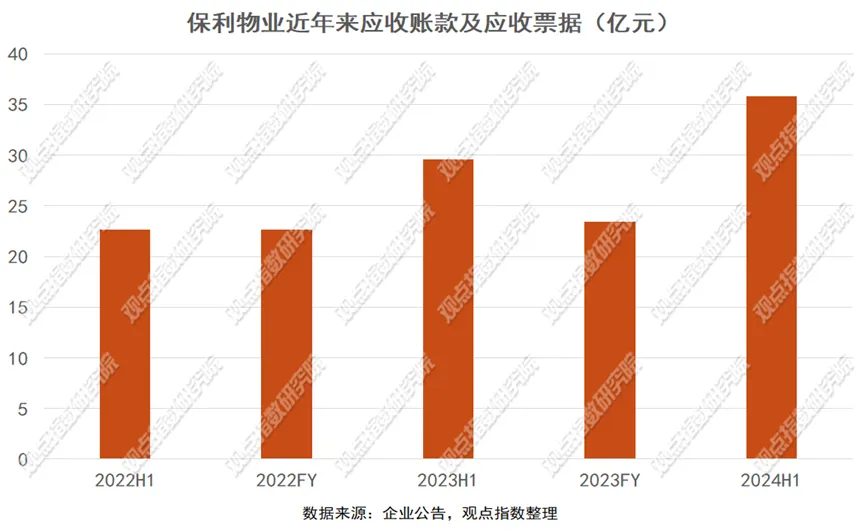

應收款項卻在加速增長,截至2024年中期貿易應收款項及應收票據(減值撥備前)較去年末增長52.64%至37.3億元,其中關聯方增長61%,第三方增長50.38%。而2023年中期為增長30.89%至30.81億元,其中關聯方增長9.9%,第三方增長38.4%。

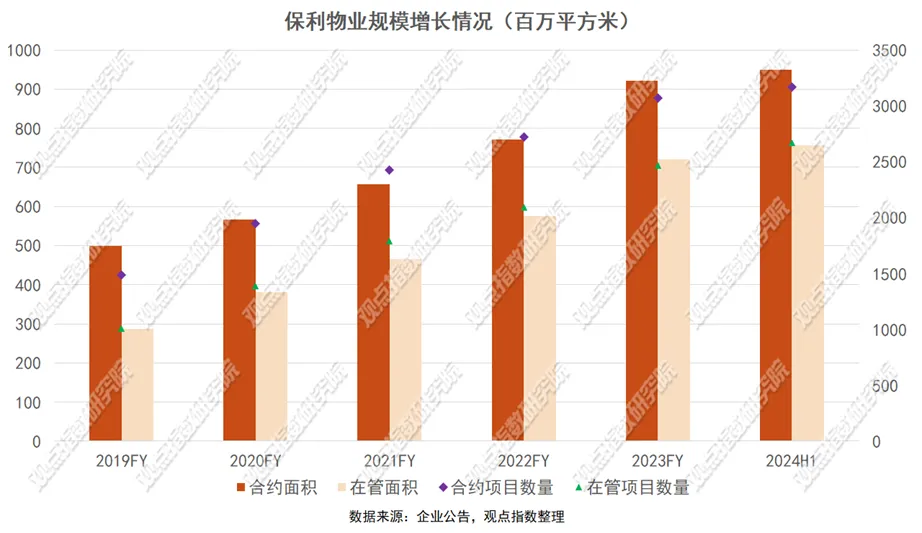

經歷5年來的“大物業”戰略推進,保利物業“狂飙”,服務規模在央企背景的物企中保持第一。

同時,在當下行業極致内卷,需要鞏固和加強自身市場地位時,保利物業又拉開了“大後勤時代”的幕布。

增長放緩,壓力上升

2019年6月,剛從新三闆摘牌不久的保利物業發布了“大物業”戰略,正式宣告從原來簡單的社區走向城市的方方面面。

當中包含的“全業态物業”更被視作差異化競争的重要牌面,也由此圍繞多業态展開外拓進階,具體以居住業态為根基、商辦物業為精品、公共服務物業為發力點。

憑借着控股股東保利發展帶來的業務潛力,以及當年底成功獲得資本市場助力,登陸港交所實現募資52.18億港元,保利物業迎來了穩定增長期。

資料顯示,保利物業截至2019年末合約面積4.98億平方米,合同管理項目1490個;在管面積2.87億平方米,在管項目總數1010個;至2023年末,管理規模已經翻倍,合約面積與在管面積分别為9.22億平方米及7.2億平方米,項目總數分别達到3069個及2465個。

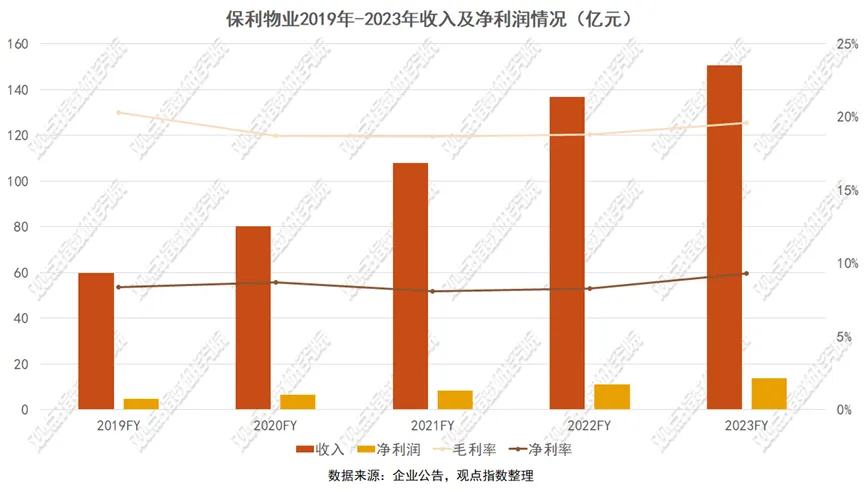

期間,盈利能力也實現總體改善。數據顯示,保利物業上市以來淨利潤的年復合增長率為26.7%,超過了收入年復合增長率24.9%。

具體而言,淨利潤由2019年度的4.9億元增長至2023年度的13.8億元,收入由59.67億元增長至150.62億元。毛利率與淨利率總體企穩,截至2023年末分别為19.61%及9.30%,同比分别上升0.80個百分點和1.0個百分點。

從年報看,保利物業營收來自三大業務闆塊,其中物業管理服務收入從2019年度的38.44億元增長至2023年度的101.52億元,主要由管理規模增長帶來;非業主增值服務收入從9.69億元增長至20.93億元,主要由提供案場協銷服務項目、寫字樓租金收入及其它非業主增值服務增長帶來。

另外,社區增值服務受益于服務用戶的數量與粘性增長,該公司不斷豐富供應鍊資源、運營體繫漸趨成熟,美居服務、社區零售、社區媒體、家政服務等垂直業務的服務能力提升,收入由2019年11.54億元增長至2023年28.16億元。

但受經濟下行周期、行業競争日趨激烈及自身戰略調整部署影響,保利物業各項業務與指標的增長勢頭在近三個報告期内有所下滑。

管理層曾解釋,2023年上半年公司按照高質量發展要求,放緩收入節奏,主動調整結構,夯實基礎來追求更有質量的增速和規模。

同期,保利物業營收71.41億元,同比增長10.7%,增速較2022年中期下滑14.5個百分點,主要是非業主增值服務同比下滑3.8%,社區增值服務同比下滑10.7%造成。其中,案場協銷服務項目、小區零售、家政服務等是主要影響因素。

據了解,保利物業在打造增值服務方面投入了大量資金,但取得的效果尚有不足。公告顯示,計劃将IPO募資的62.5%(即32.61億港元)用于開拓增值服務,截至2023年中期已經實際使用了32.34億港元。

對于社區增值服務何時重回增長,管理層于2024年中期回應稱,正在對原有社會化産品進行升級改造,預計1-2年内能夠提高整個産業規模。

2024年中期,保利物業核心業務即物業管理服務的增速明顯下滑,同比增長約16.1%至55.93億元;而2023及2022年中期,該業務同比增速分别為21.8%及25.8%。

另外,财務壓力也在上升。一方面,保利物業2024年上半年經營活動所得現金流量淨額約為4.27億元,較上年同期回正;但現金及現金等價物卻較2023年末減少了約4.07億元,期間並未進行股息派付。

另一方面,保利物業被應收賬款占用的資金大幅提升,截至2024年中期,該公司貿易應收款項及應收票據(信貸虧損撥備後)達到35.8億元,較2023年底增長約12.4億元。

對比去年同期6.98億元,金額近乎翻倍。

大物業的盈利空間

當前行業進入“微利”發展階段,保利物業管理層于2024中期表示,受繫統外收入占比的上升及外拓市場競争加劇的影響,公司基礎物業利潤率面臨一定壓力。

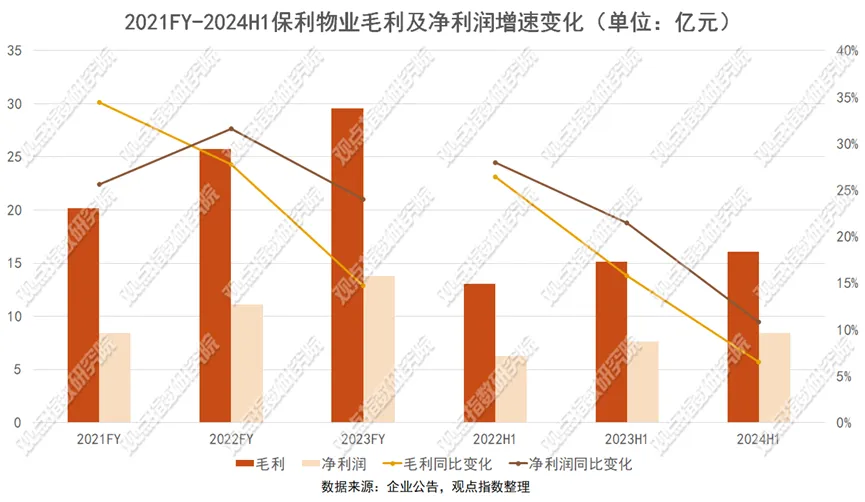

2024上半年,保利物業的毛利、淨利潤增速迎來腰斬。數據顯示,2024年中期該公司毛利為16.1億元,同比增長6.5%,增速下滑9.3個百分點;淨利潤8.46億元,同比增長10.8%,增速下降10.7個百分點。

毛利率亦同比降低0.71個百分點至20.46%。其中,物業管理服務毛利率下降0.24個百分點至16.79%,非業主增值服務下降1.53個百分點至18.05%,社區增值服務上升0.73個百分點至38.85%。

管理層過往曾指出,住宅地産增量空間並不大,保利物業更看好公共服務和國資服務的增長規模,並将未來增長主要押寶在後兩者上。

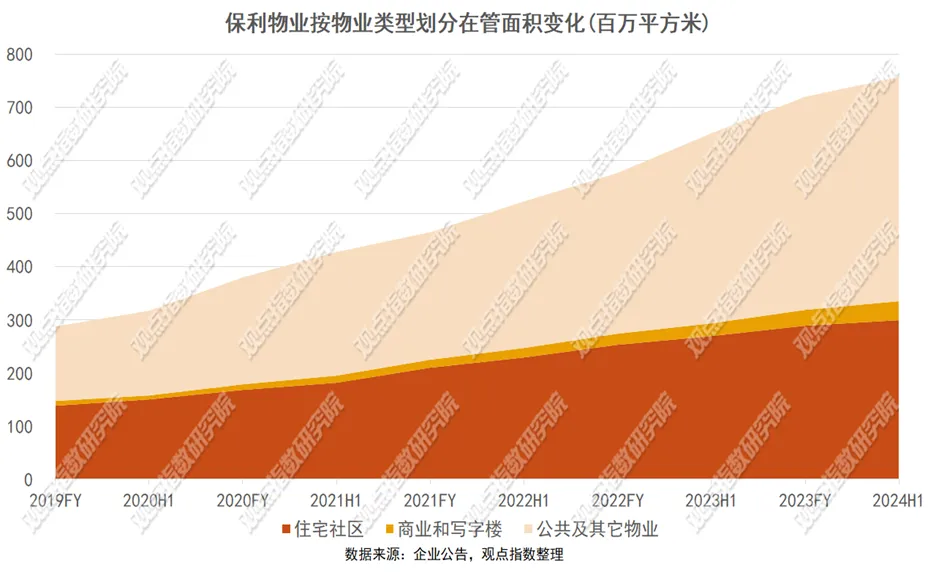

從核心物業管理服務來看,保利物業大物業戰略雛形已成,根據各個細分業态的服務需求與特性,打造了多個服務品牌,相應在管規模成效有所顯現。

首先,在住宅社區領域,保利物業持續升級“東方禮遇”、“四時雅集”及“親情和院”三大物業品牌服務内核。截至2024年中期,住宅社區在管面積約為2.99億平方米,高于華潤萬象生活的2.595億平方米及中海物業的2.944億平方米。

其次,針對商業及寫字樓,保利物業立足“星雲企服”品牌,提供物業管理、資産管理與企業服務業務,截至2024年中期,商業及寫字樓在管面積3582.8萬平方米,占總在管面積的4.7%,高于中海物業2210萬平方米及華潤萬象生活的1523.1萬平方米。

此外,針對公共及其它物業,保利物業打造了“鎮興中國”品牌,構建了以政府主導、保利物業為主體,服務對象積極參與的新型公共服務管理模式。並在2023年中叠代升級為“全域飛輪”,即從城市名片治理入手,通過顯著提升城市形象,推動改善招營商環境,進而增強居民幸福指數和對外來人才吸引力,最終實現全域範圍的綜合治理提升。

截至2024年中期,保利物業公共及其它物業在管面積在總面積中占比55%,達到4.22億平方米,成為少有的在管面積中公服遠大于住宅的物企。

與之相比,中海物業公共及其他物業在管面積約1.06億平方米。

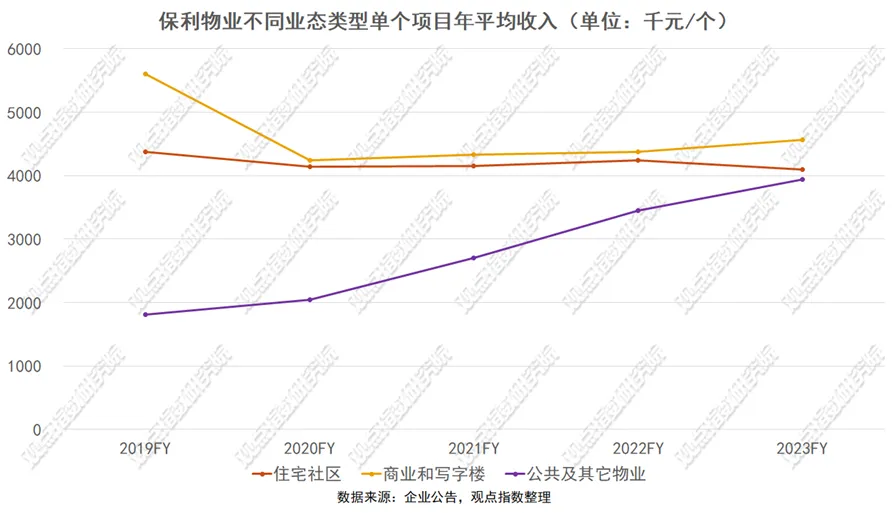

但目前業态結構存在的問題之一,是公共及其它物業創收能力較低。

近三個報告期,該類業态貢獻收入占總物業管理服務收入的比例分别為25.4%、25.8%及25.7%,金額分别為12.24億元、26.18億元及14.35億元。

從單個項目年平均收入來看亦是如此,保利物業住宅社區、商業與寫字樓、公共及其它物業2023年度單個項目年平均收入分别為409.4萬元/個、456.1萬元/個及393.7萬元/個。

以近三個年度觀察,商業和寫字樓、公共及其它物業單個項目年均收入有明顯增長,住宅社區出現下滑趨勢。

其二是回款收繳壓力增加。2024年中期管理層表示,綜合回款率同比下降了3個百分點左右,壓力主要集中在住宅和公服項目上,小業主和外部大業主的回款率降幅均在3個百分點左右,回款率比較穩定的是商辦業态,同比上升0.4個百分點,但這部分規模尚且較小。

其三是來自第三方的項目占比較高,但質量不如關聯方項目。並且市場化拓展已成為當前行業的主流手段,未來第三方項目增長空間更大。

數據顯示,截至2024年中期,保利物業來自第三方在管面積占比達到64.9%,但貢獻物業管理服務收入占比僅為41.4%;來自關聯方在管面積占比35.1%,貢獻物業管理服務收入58.6%。

因而,随着政府、企業及住戶端對服務品質要求的提升,保利物業的盈利空間受到壓縮,但這也是物企同行們面臨的共同難題。

國資服務升維“大後勤”

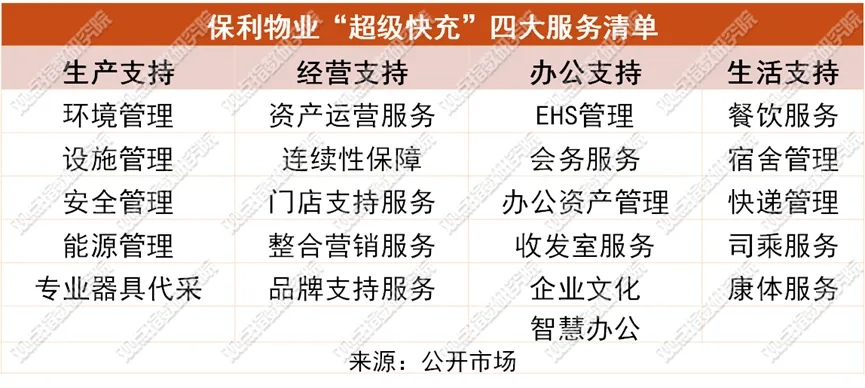

面對如何尋求高質量發展的難題,保利物業給出的解答是繼續升維發展模式,将2021年首次提出的“國資服務”重新拉回人們的視野,並叠代升級出“超級快充”方案,探索國資企業大後勤外包服務。

2024年7月,保利物業在首屆國資論壇上抛出“大後勤時代”概念,並稱當下後勤服務正向更強的資源統籌、更綜合的服務産品和更前瞻的需求響應進化。

與傳統商辦物業服務相比,更強調生産性服務業的支撐,切入企業生産生活多元空間,全面承接企業非核心的業務外包。

資料介紹,“超級快充”模式的運作核心主要包括電網、超充樁、電纜、快充口四大關鍵組件;生産保障類、綠色能源類、會務、餐飲和資産管理五大服務場景;生産、經營、辦公、生活支持四大類服務清單。

並且,在不同服務場景的需求滿足上,保利物業進行了不同維度的服務實踐和能力構建。

例如,在綠色能源場景中,保利物業7月16日與清華大學集團團隊開啟IEIM(綜合能源智慧管理)全鍊合作,旨在建設自主可控的綠色供應鍊,創建新型能源智控體繫。

據介紹,IEIM即以智慧能源管理平台為載體,針對空調、照明、供水等能耗大戶,搭建全周期能源智慧管控體繫,提供從綜合改造、局部重點改造、智控繫統升級、智慧運維尋優、設備資産采買等不同資産階段的能源管理方案。並擁有廣泛的應用場景,包括了公建、寫字樓、産業園、工廠、園林、公區、地庫等業态。

值得一提的是,保利物業在助力國有資産盤活方面的表現。2022年5月與南方鼎元資産公司達成戰略合作,此後為南方電網超過10處資産提供資産前策顧問、招商代理等服務。還通過導入保利繫統内外豐富的資源集群,實現了中國航油科技信息中心、中國尊大樓、京城機電、新龍國際大廈等多個項目的資産盤活、效益提升。

從各類描述來看,“大後勤”概念與時下流行的IFM(綜合設施管理服務)相通,僅在客戶群體上更聚焦國資企業。而國資企業擁有特殊的戰略地位,對資源統籌、綜合服務要求更高,保利物業以此打造的品牌效果與服務能力,也有利于其參與非國資市場的競争。

數據顯示,目前保利物業服務約6000家企業,近400座寫字樓,有超過300家世界500強企業入駐保利項目。

而IFM領域亦涌入不少物企角逐,其中萬物梁行、招商積余、特發服務、卓越商企服務、中海物業等均是其中佼佼者,且各家企業的業務壁壘也有所不同,客戶主要聚焦在新興産業行業頭部企業與外資企業領域。

保利物業的戰略中也包括積極開拓高端制造業與戰略新興産業客戶,2024上半年,該公司新增服務京東北京總部大廈、海爾集團青島工廠園區、廣聯達廣州數字科技大廈、金山集團武漢總部辦公區等行業頭部客戶項目,加速了IFM布局。

下半年公開的拓展情況顯示,該公司大後勤戰略拓展力顯現,不僅與多家三甲級醫院達成合作,全方位賦能醫院後勤。還在IFM領域成功進駐上海航融盛通大廈、武漢新長江傳媒大廈、虎牙四城職場内服、廣聯達集團廣州辦公樓四大商辦項目等。

整體來看,保利物業的破局思路前景不錯,契合管理層對公司“形成一流的産品力、一流的行業引領力和競争力”的期待,但要達成“聚焦50個核心城市,實現每個城市兩億項目集群物管規模”的高質量發展目標,仍需跋涉。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:蘭英傑

審校:武瑾瑩

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載