上遊沒機會,下遊少空間,橫向慎跨界,先從房企訴求說起……

提要:

1、房企多元化的訴求是什麼?

2、房企多元化的方向在哪里?

3、房企多元化的模式怎麼解?

歐陽捷 房企多元化之路,十分艱難,盡管探索不斷,卻少有成熟穩定可復制的商業模式。

在傳統業務上,除了商業地産,房企還沒有找到市場空間大、更适合規模發展與長期耕耘、利潤可觀並能支撐業績明顯增長的發力點。

在新業務上,房企並不具備競争力,既不熟悉行業形勢,也不掌握核心技術,更無骨幹人才支撐,付出的只有學習成本,收獲的卻往往是經驗教訓。

房企多元化探索頻頻,但是,要麼還不賺錢,利潤率極低甚至虧損;要麼賺不了大錢,沒有規模效應,難以實現多輪驅動的業績增長。

房企多元化之路究竟該怎麼走?

1、房企多元化的訴求是什麼?

在橫盤時代,房地産開發獲得更高業績增長的難度越來越大,房企需要尋求新業務,實現業績可持續增長。

新業務既要有規模效應,能夠在未來成為房企發展戰略的支柱之一,同時也能夠提供理想預期的利潤增長。

大房企的多元化需求更為迫切,因為市場已經見頂,而自身規模上了台階,沒有更大的市場空間支撐規模增長和業績增長,公司市值就很難維持增長。

更重要的是,多元化新業務最好能夠與房地産業務形成周期性互補,幫助房企穿越周期,實現逆周期調節。

比如說,當房地産市場調控導致企業經營出現困難、現金流短缺,不同的支柱業務可以提供穩定的現金流,幫助企業渡過調控周期。

這也是為什麼30強房企中已有28家進入能夠提供穩定租金收入的商業地産,即便是有的企業商業地産規模不大、運營不強、經營不善、持續很難,但畢竟已經走在正确的戰略道路上了。

毫無疑問,多元化需要尋找政策幹擾少、市場波動小、現金流穩定、與房地産調控周期錯位的新業務。

這就是說,房企多元化最好要滿足三個條件:

一是要有足夠的市場空間,能夠提供足夠的規模發展。

市場規模不大、增長空間有限的業務很難成為大房企的戰略選擇,即使多方嘗試,最終也會逐漸放棄,難以成為公司的業務支柱,比如食品飲品、共享空間等。

有些目前規模不大、但有可能培植市場規模的業務,短期被捧為風口,長期仍有待觀察,比如長租公寓、文創娛樂,更多還要取決于政策走勢。

二是要有合理的商業模型,能夠提供符合預期的投資回報率要求。

多元化的目標是培育出新的業績增長點,沒有能夠走通的商業模型,就不可能滿足收入、利潤增長和投資回報要求,業績增長就無從談起。

商業模型不僅需要滿足财務測算,還需要考慮環境政策變化風險。

三是要有穩定的現金流,能夠幫助房企對沖化解經濟周期與政策周期風險。

當前與未來,國際國内經濟形勢風雲變幻、目不暇接,房企戰略前瞻很難準确預判和正确應對黑天鵝與灰犀牛,如果沒有穩定的現金流,即便是有所預判,也會力有不逮。

毫無疑問,多元化需要尋找政策幹擾少、市場波動小、現金流穩定、與房地産調控周期錯位的新業務。

同時,房企還需要有清晰的大勢預判,能夠堅定多元化的信心。

有些房企多方向、多路徑嘗試多元化業務、屢試屢挫,有的盲目将多元化探索當作戰略方向,既失去了主業的快速成長,也沒能真正成功實現多元化,其實反映了他們對現有房地産開發業務未來前景的焦慮和困惑,以及對多元化業務發展趨勢的認知不清晰,最終或像老熊掰苞米一樣,走一路、夾一路、丢一路。

反觀行業中另一些企業堅守主業、小心求證、看準方向、穩紮穩打,反而在行業發展中步步為營、頗見成效,在市場波動周期中平穩運行。

在新業務選擇上,趨勢方向的預判尤為重要,這是堅定信心、堅持創新的強有力支撐。

2、房企多元化的方向在哪里?

在國内,除壟斷性行業外,可供選擇的行業其實並不太多,房企只能在民生領域和新興産業中尋找機會。

在民生領域,衣食住行既是大宗消費,也是重復消費。

換言之,除了居住之外,商業、餐飲、交通是永不消逝的規模行業。

商業地産發展迅猛,已經成為紅海,而為數不多的、能實現盈利預期的企業招商運營能力之強大絕非一夕之功,其它後來者恐怕很難再有突破的機會。

餐飲行業的毛利率雖高,但淨利率偏低、營業額有限、規模效應也不足以讓房企動心。

房企能夠介入交通領域的除了基建,就是交通工具,前者幾乎是政府壟斷,後者要麼是傳統制造業,要麼是新能源汽車、無人駕駛汽車,而無人駕駛汽車可能很快進入壟斷市場。

衣食住行相互關聯,這也提醒我們,房企多元化既要高度關聯房地産上下遊並形成互補優勢,也要密切關注國計民生的痛點與發展趨勢,這樣才有可能踩準大勢節拍、順勢而為。

多元化之路需要探索、更需要依托,不應再走到粗放式、跳躍式、機會型發展的老路上。

我們需要從戰略思維來重新梳理房企多元化邏輯。

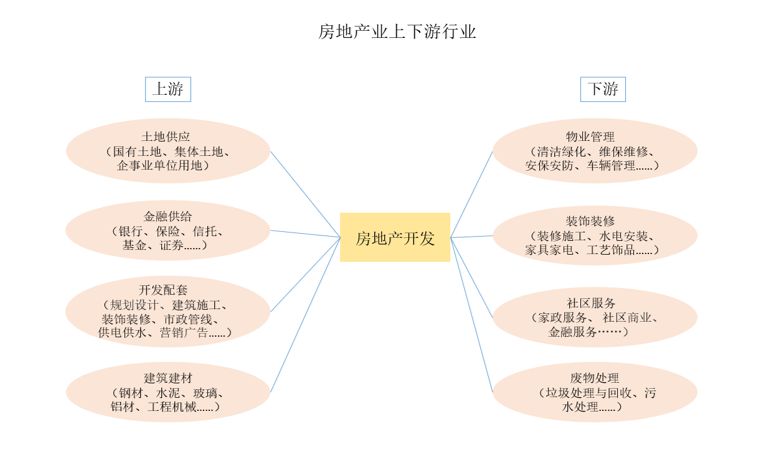

從縱向來看,房地産上下遊是首當其沖的,雖然房企對這些行業都很熟悉,但在高質量發展新時代,很多事物可能已經發生很大的變化,或者将要發生新的變化。

在房地産上遊,房企並不太關心傳統機械與建材制造,也不太關注開發配套行業。

雖然大家很看重地産、金融一家的發展趨勢,但作為國家命脈,金融管控愈加嚴格,金融渠道正在收斂,即便金融業務能夠做得風生水起,卻與房地産業務關聯日漸趨弱,未來房企的房地産金融市場想要做大或許越來越難。

有的企業收購很多金融牌照,現在看來,價值恐怕已經大打折扣。

在房地産下遊,物業管理已經成為房企業務分拆、獨立上市的闆塊,随着客戶資源的積累擴大,其潛在價值正在逐漸被認知。

裝修裝飾将成為新的市場機會,我們下期接着聊。

社區服務是客戶資源聚焦的最佳場所,如能善用,也是機會,但其内容分散、規模不大,短期來看,難成氣候。

水電氣、廢水廢物處理是為獨門絕技、行業壁壘高,不過投資大、回收周期長,大多數企業不會輕易嘗試。

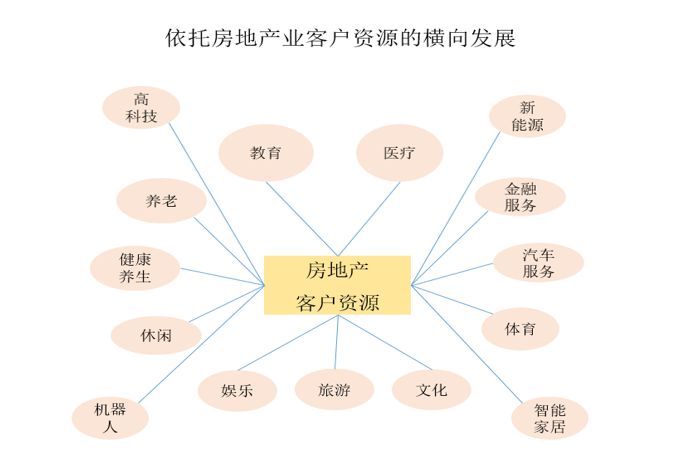

從橫向看,房企依托房地産的客戶資源,可做的事情其實很多。

比如教育、醫療,都與社區居民的生命周期和剛性需求密切相關,也具有足夠大的市場空間,如果能夠做出品牌,将具有極大的客戶粘性,是值得長期投資的。

很多房企一窩蜂地涌向跨界的體育、文化、旅遊、娛樂、休閑産業甚至特色小鎮,但本質上還是以産業籌碼獲取廉價土地資源,回到傳統房地産開發為主的戰場。

如果真的能夠培育産業、長期運營,或許可以尋找到業務增值的好方向。

比如,房企投資人工智能和機器人企業,不僅可以享受市場增長的紅利,而且在房地産領域也可以更好地結合場景應用、大規模推廣,如在規劃設計、市場營銷、建築施工、物業服務、财務成本、人事管理等方面,人工智能和機器人都大有可為,這将極大提升房企人均效能和利潤水平。

當然,有的産業高投入、慢回收、風險不确定,有的産業雖然投入不高,但沒有盈利模式,長期來看,可能成為房企的歷史包袱。

房企雖然資金不少,但並沒有足夠多的現金流可以長期沉澱在需要培育的産業,況且資産證券化的渠道仍未打開,因此,這些持有資産、沉澱資金、現金流回報不足的項目大多很難實現房企持續投資和長期運營。

不僅如此,有些房企投資高大上的高科技産業比如生命科學、芯片、新能源、人工智能等,投資這些産業,上可為國争光分憂,下可建立行業壁壘,唯一不确定性是政策的變化。

也許,未來政策會放開目前仍受限制的産業如航天航空、低空飛行、水上運動等,這或将成為房企橫向拓展領域的新藍海。

不過,領先半步是領跑,領先一步可能會領跌。

在多元化的路上,穩健前行同樣是尤為重要的。

當然,如果房企進入更多業務領域,更名似乎也是情理之中。

不過,從業務占比來看,去地産化還為時過早。

斯德哥爾摩國際和平研究所對軍工企業的定義是:10%以上的軍工産品就可以定義為軍工企業。

而房地産企業的開發業務占比幾乎沒有低于80%的,即便是更名,也並不意味着房企未來會完全放棄房地産開發業務。

房企多元化其實仍在探索之中,大房企希望能夠實現多輪驅動、多支柱發展的業務模式,而中小房企資源有限,多元化的結果最終是轉型。

3、房企多元化的模式怎麼解?

多元化業務離不開商業模式。

所謂商業模式,一方面是可以持續,可以用投資回報率衡量;另一方面是可以復制,可以實現規模效應。

從投資維度看,多元化既可以完全自營,也可以收購控股。

獨立開創新業務無疑是巨大的挑戰,但如果盈利模式成立、業務一旦成功,企業将獲得巨大回報。

而投資入股其它企業,雖然可以快速熟悉、介入新業務領域,但如果僅僅是作為财務投資人,現階段未必是有價值的,這其實是浪費了有限的資金資源、為人作嫁,同時,還可能錯失了自我投資、加倍回報的機會。

從财務角度看,投資回報率固然重要,當期現金流也很重要。

房企資金仍是最重要的戰略資源,現金流回正周期長、自持物業沉澱資金多、投資回報率不高的項目,哪怕現金流穩定,依然可能拖累企業,戰略性選擇進入是需要慎重的。

有些産業屬于朝陽産業,但卻是“詩和遠方”,比如養老地産未來的空間巨大,甚至可能超過商業地産,但市場機會還未爆發,進入的時機尤為重要,早不得、遲不得。

從規模效應看,多元化最終追求的目標是成為公司支柱性的核心業務,而非僅僅是“進入的領域”,因此,其業務的規模化與可復制性才是商業模式成立的關鍵之一。

可復制性不僅僅是業務模式可復制、産品體系可復制、盈利模式可復制、流程管控可復制、人才培養可復制,更重要的是具有領先的模式壁壘優勢或核心技術優勢,能夠在形成規模效應之前防止其模式被其它企業克隆、反超。

從業績目標看,規模不是多元化追求的單一目標,多元化同樣适用于績效平衡卡考核,只是在初創時期更以模式可行和規模速度為先。

在很多領域不是以規模論英雄的,比如教育、醫療,並非是以擁有學校、醫院數量取勝,而是教學、醫療質量和口碑更加重要,畢竟,學校和醫院是靠客戶口碑取勝的。

從戰略聚焦看,有的企業規模還不夠大,多元化覆蓋多達近十個産業闆塊、開發模式和運營服務,盡管有可能迅速拉大框架,但小而雜的格局很可能分散資源與精力,結果是抓了一把芝麻、卻丢了西瓜。

雖然,風投企業是把雞蛋撒在多個籃子里的,但這種分散風險思維顯然不适合精細化的産業運營,畢竟,資源投入是有限的,産業培育是需要時間、更是需要耐心的。

華為持續在一個城牆口上不斷突進,絕不會在多點爆破,才會有今天的成就。

集中人力、财力、物力、精力打殲滅戰,直到打赢,再攻取下一個山頭,這才可能是最有效的多元化路徑。

多元化不是做多,而是做深、做精、做透,只要市場夠大,商業模式清晰,就踏踏實實地做吧。

選對方向、看透模式、單點突破,唯有堅韌,才有可能成功。

歐陽捷 新城控股高級副總裁 觀點地産網專欄作者

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:歐陽捷

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載