政治局重提房住不炒,樓市沒有盛夏。

提要

一、預期降準不僅沒來,央行還真的收水了。

二、貨币政策不再寬松,下步動作邏輯何在?

三、樓市陽春不是盛夏,市場仍将維持橫盤。

歐陽捷 央行貨币政策委員會2019年第一季度例會新聞稿内容不多,僅有873字,卻透露了非常多、非常重要的信息。

房地産和股市仍是防風險的重中之重,未來樓市又會如何?

1、預期降準不僅沒來,央行還真的收水了。

央行貨币政策委員會一季度例會對當前經濟金融形勢分析表現出相當的樂觀情緒,會議用了6句話描述形勢:

1)“經濟呈現健康發展”。

這就好比不久前搖搖欲墜的病人,突然健康了,而不僅僅是病情好轉。

過去,提到“經濟基本面良好”或“經濟保持平穩發展”,是為了鼓舞市場信心,政策措施還是在定向灌水。

既然“健康發展”了,“病人”不需要挂鹽水瓶了,甚至也不要喂藥了。

一方面,央行在今年1月2日,調整普惠金融定向降準小微企業貸款考核標準,最終釋放流動性約2500億元。

1月4日降準,釋放約1.5萬億元資金。

1月23日又操作定向中期借貸便利(TMLF),釋放流動性2575億元。

合計釋放流動性2萬億元出頭。

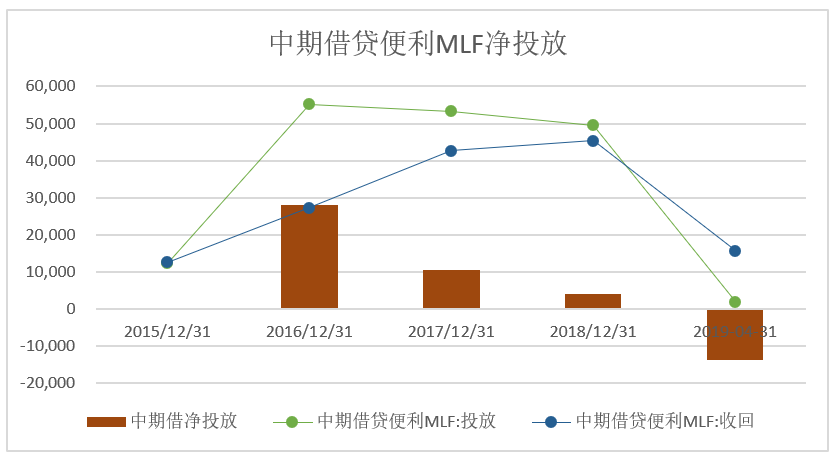

另一方面,中期借貸便利MLF的趨勢是收斂的,淨投放額從2016年起逐年遞減,截至目前,中期借貸便利MLF已經變成淨回籠1.37萬億元。

不僅如此,今年以來,央行還通過逆回購收回流動性6115億元,幾乎相當于去年全年的淨回籠6400億元。

兩者合計,淨回籠約1.98萬億元。

雖然降準和定向中期借貸便利釋放了流動性,但MLF、逆回購又回籠了基本相當的流動性,其實央行已經收水了,市場也已經感受到流動性趨緊了。

2)“金融市場預期改善”,也比2018年三次季度例會的“市場預期總體穩定”更加樂觀,顯然,央行對自己“穩預期”的工作成效十分滿意。

股市向上的沖動不斷,也印證了央行的樂觀。

3)這次會議指出:“金融服務實體經濟的質量和效率逐步提升”,與之前例會表述的“金融對實體經濟的支持力度較為穩固”或“支持力度進一步增強”相比,着力點更加精确。

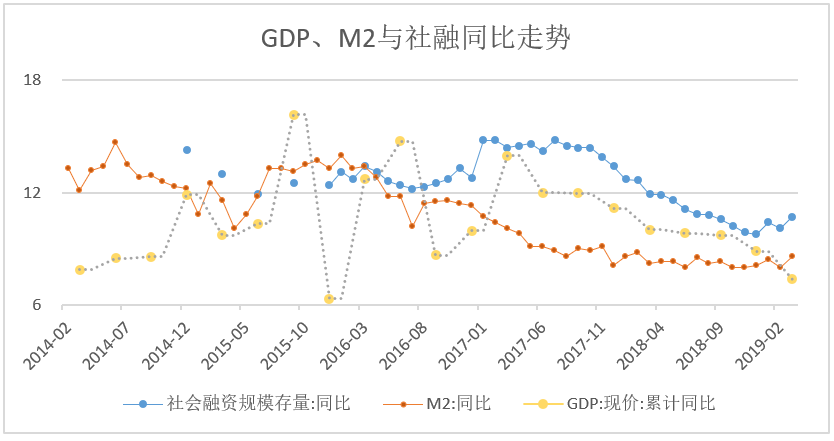

1季度M2同比增長8.6%,社融和信貸余額同比分别增長10.7%和13.7%,均超出市場預期,體現了央行“寬貨币到寬信用”的成效明顯,對于穩定GDP增長将起到先導性拉升作用。

4)會議強調:“穩健的貨币政策體現了逆周期調節的要求”。

2018年的三次季度例會都是:“穩健中性的貨币政策取得了較好成效”,這次不僅沒有“中性”一詞,反而強調了“逆周期調節”。

這也意味着,貨币政策調整緊跟經濟形勢“因變而變”,央行對自己貨币政策逆周期調節是肯定的。

5)這次會議指出:“國際經濟金融形勢錯綜復雜,不确定性仍然較多”,相較于去年二季度的“國際經濟金融形勢更加錯綜復雜,面臨一些嚴峻挑戰和不确定性”,以及三四季度的“國際經濟金融形勢更加錯綜復雜,面臨更加嚴峻的挑戰”,形勢明顯緩和。

很明顯,中美貿易戰接近尾聲、壓力大減,國際經濟金融環境有所改善,嚴峻挑戰不再。

雖然“不确定性仍然較多”,但會議對于“國内經濟金融領域的結構調整出現積極變化,但仍存在一些深層次問題和突出矛盾”這一表述沒有任何變化,可以明顯感到,央行大大地松了一口氣。

6)這次會議既沒有沿用“穩健的貨币政策保持中性”,也沒有采用上個季度會議的“穩健的貨币政策要更加注重松緊适度”,顯然,央行認為自己的操作已經是适度的了。

當市場傳出4月1日再次降準的傳聞時,央行深夜緊急辟謠。

可見,在經濟金融領域呈現“健康發展”之際,央行不希望經濟金融熱度過快上升,更不希望市場預期“脫軌”。

短期來看,經濟進入“健康發展”的軌道,還怎麼能指望貨币政策再寬松呢?

2、貨币政策不再寬松,下步動作邏輯何在?

透過會議新聞稿,我們隐隐看到央行的幾個擔憂:

一是央行近年來首次強調“注重在穩增長的基礎上防風險”。

雖然,去年以來歷次會議都在強調“打好防範化解金融風險攻堅戰,守住不發生系統性金融風險的底線”,但這次又專門提及在穩增長的基礎上防風險,表明了兩層含義:

第一,穩增長似乎已成定局;

第二,央行擔心國人慣性的一哄而上破壞了經濟的平穩運行。

二是在去年的三個季度例會上都提到“總供求總體(基本)平衡”,這次删掉了這句話,顯然,央行擔心,經濟供求平衡問題隐隐顯現。

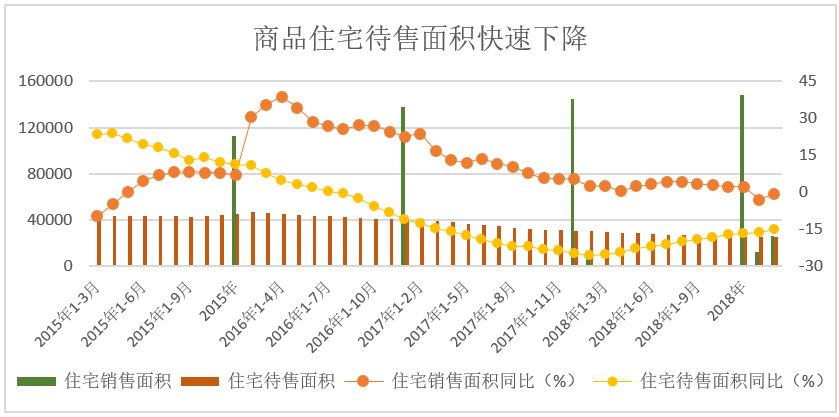

首當其沖的可能就是商品住房待售面積繼續下降。

現有的待售面積僅有24678萬平方米,僅相當于去年全年商品住宅銷售面積的19%,而且還在快速下降。

而今年1-3月的住宅銷售面積就有25954萬平米,換句話說,現有的待售面積不夠一個季度賣的房。

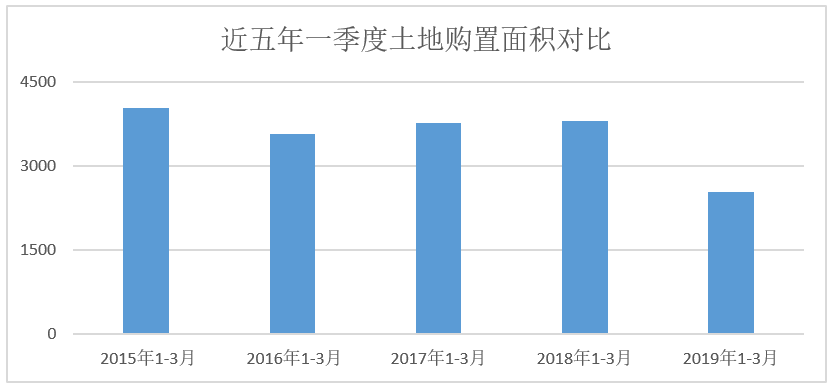

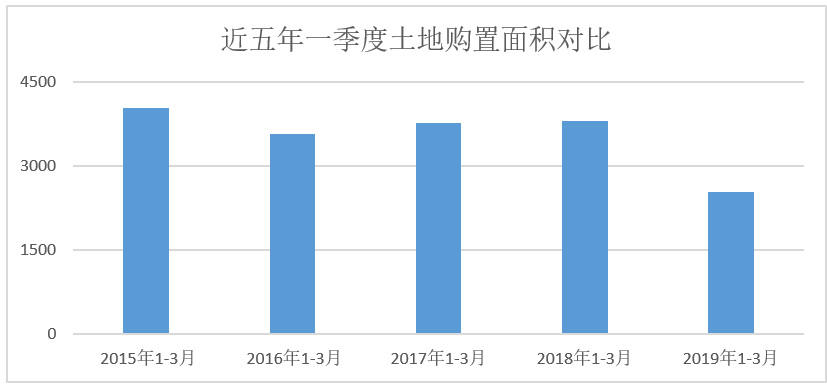

同時,今年一季度土地購置面積繼續大幅減少,不僅比去年同期下降33.1%,而且是近幾年購地面積最低值,這勢必帶來供求關系反轉和房價上漲壓力。

三是政策會議重提:“把好貨币供給總閘門,不搞‘大水漫灌’”。

顯然,央行重提閘門,意味着現在的閘門開口合适,但仍需“把好”;同時,再論大水漫灌,似有擔心非議之嫌,不希望社會預期出現誤解。

因而,央行特别強調:在“保持流動性合理充裕”的同時,“廣義貨币M2和社會融資規模增速要與國内生産總值名義增速相匹配”。

這既增強了寬貨币政策釋放空間的約束,也明确了流動性合理充裕的總基調暫時不變。

如何操作呢?

第一,“增強憂患意識,保持戰略定力”。

既然“我國經濟呈現健康發展,經濟增長保持韌性,增長動力加快轉換”,嚴峻挑戰也已不再,為什麼央行要強調憂患意識,要求保持戰略定力呢?

2015年股災以來,資本市場常現驚弓之鳥、反復無常之态,央行擔心市場情緒的過度反應,影響甚至幹擾決策,故強調戰略定力,既是約束自己,也是統一共識,更是提前警示。

第二,“進一步加強貨币、财政與其他政策之間的協調”。

這句話的意思是:貨币政策已經到位,目前不宜單兵突進,要等等其它政策跟上,再觀察政策效果,防止政策疊加的溢出效應。

第三,“堅持逆周期調節”。

從去年三季度提出“高度重視逆周期調節”,到四季度的“加大逆周期調節的力度”,再到現在的“堅持”,可以看出,央行口風已變:不再需要加大力度了,而是繼續“堅持”就好了。

需要注意的是:逆周期調節就是反向調節,當市場“健康發展”甚至顯現出“很健康”的影子時,就需要反向調節了。

換句話說,如果房地産市場真的回暖、出現風險症兆,央行會毫不猶豫地反向調節。

當然,目前還不到抑制樓市熱情的時候。

第四,近三個季度,會議都說“宏觀杠杆率趨于穩定”,這說明什麼呢?

目前,國企、地方政府杠杆率基本穩定,但仍然需要結構性去杠杆。

民營企業負債可控,央行提出“努力做到金融對民營企業的支持與民營企業對經濟社會發展的貢獻相适應”,意味着民營企業還是可以加杠杆的。

雖然居民部門杠杆率從去年初的63%上升到去年11月的67%,再回落到目前的63%,上漲趨勢已經止住,但仍留有空間。

值得注意的是,個人按揭貸款增速有快速回升勢頭,增速從去年的-6.8%-0.8%,與今年1-2月的6.5%、1-3月的9.4%形成鮮明對照,這也印證了我們的預判:“央行仍然認為居民部門加杠杆仍有空間”。

預計居民部門杠杆率還會緩慢地、謹慎地提升,以實現在國企、地方政府杠杆率基本穩定的前提下,支持經濟穩增長。

第五,央行依然擔心資産泡沫化的風險。

“不搞‘大水漫灌’”,大水就不會流向房地産。

國家統計局數據顯示,今年1-3月,房企到位資金同比增長5.9%,雖然比1-2月提高了3.8個百分點,但增速仍低于去年下半年的6.4%-7.8%。

其中,銀行貸款從去年4月到今年1-2月均為負增長,到今年3月才轉為正增長2.5%。

可見,央行和銀保監會仍在謹慎地控制流向房地産領域的資金。

3、樓市陽春不是盛夏,市場仍将維持橫盤。

最近,部分城市的土地市場先行升溫,其樓市也出現量增價漲。

部分城市地市樓市升溫既獲益于前期金融條件的改善,也受益于城市調控政策的放松。

但是,貨币政策已經反向微調,樓市還能繼續升溫嗎?

事實上,部分城市銷售面積有所增長,多數城市銷售面積仍是下滑的。

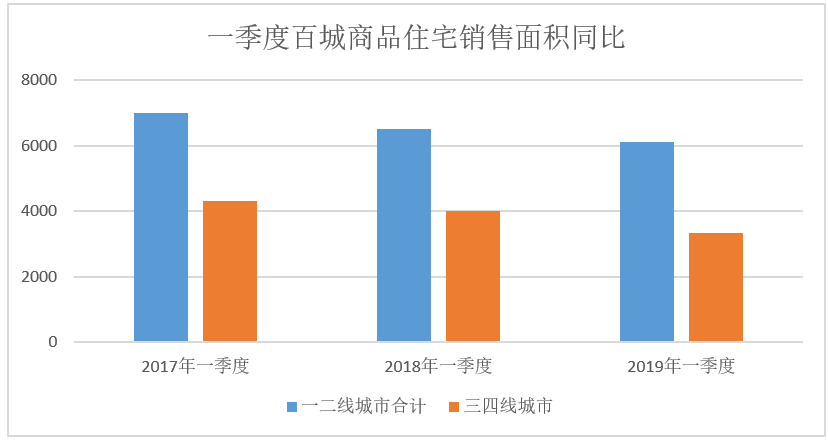

百城商品住宅銷售面積同比數據印證了這一點。

今年前3個月,36個一二線城市商品住宅銷售面積合計為6127萬平米,不僅低于去年的6516萬平米,也低于前年的6999萬平米。

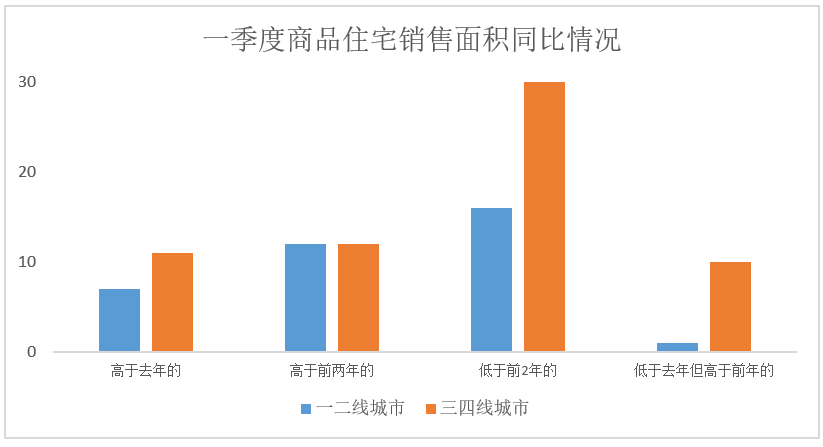

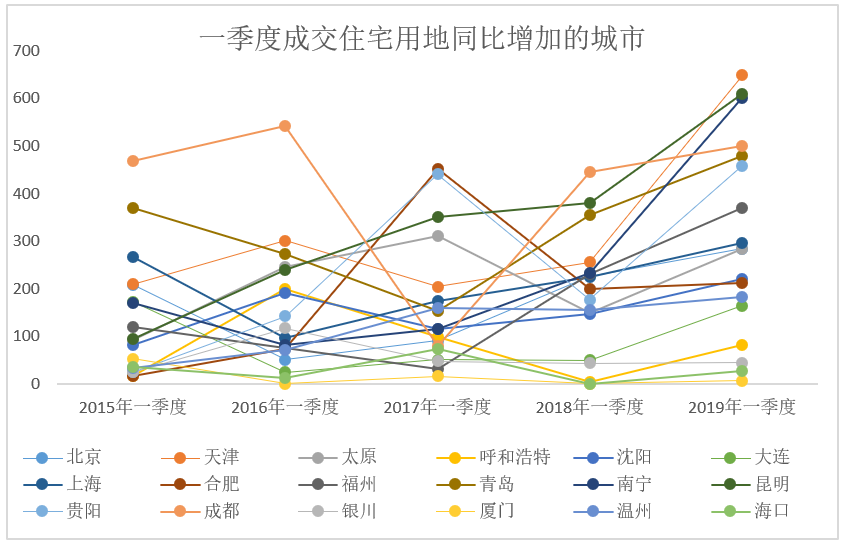

其中,銷售面積高于去年同期的有7個城市,分别是北京、廣州、天津、武漢、成都、廈門和海口。

銷售面積高于2017年和2018年同期的有12個城市,分别是深圳、福州、南昌、合肥、鄭州、石家莊、長春、哈爾濱、昆明、銀川、烏魯木齊和溫州。

上述19個城市,僅有6個城市房價出現上漲,和歷史最高值相比,漲幅最高約8%。

有16個城市銷售面積低于或約等于前兩年,有一個城市低于去年但高于前年。

銷售面積下降的城市數量略少于上升的城市。

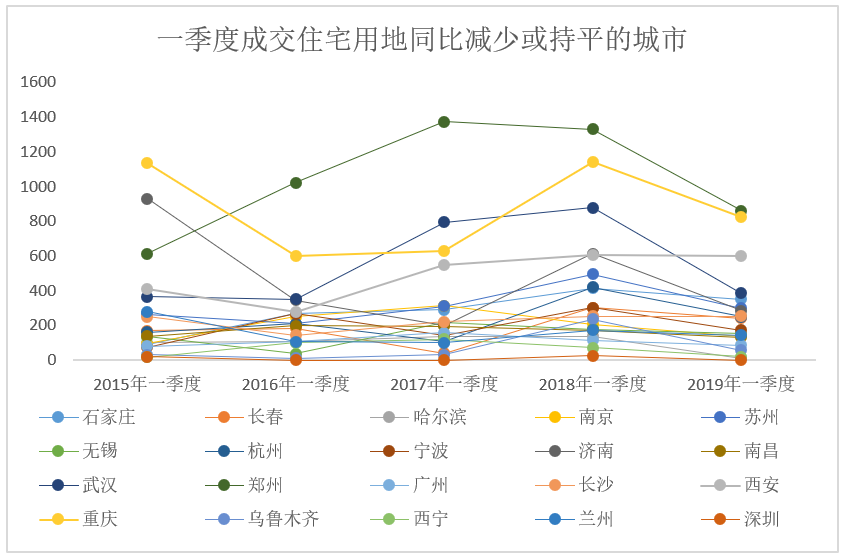

63個三四線城市商品住宅銷售面積3334萬平米,不僅低于去年的4012萬平米,也低于前年的4324萬平米。

銷售面積高于去年同期的有11個城市,高于前兩年同期的有12個城市,低于前兩年的有30個城市,低于去年但高于前年的10個城市。

銷售面積下降的城市數量多于上升的城市。

這與國家統計局公布的全國商品住宅銷售面積同比下降的數據是吻合的。

可見,“小陽春”只是少數城市的樓市回溫,不代表整個市場的反轉,更不是回暖。

其實,更多城市的住房市場並沒有讓房企感到興奮。

國家統計局的數據還顯示,房企土地購置面積下降33.1%,土地成交價款下降27%,購置面積處于近幾年的最低位。

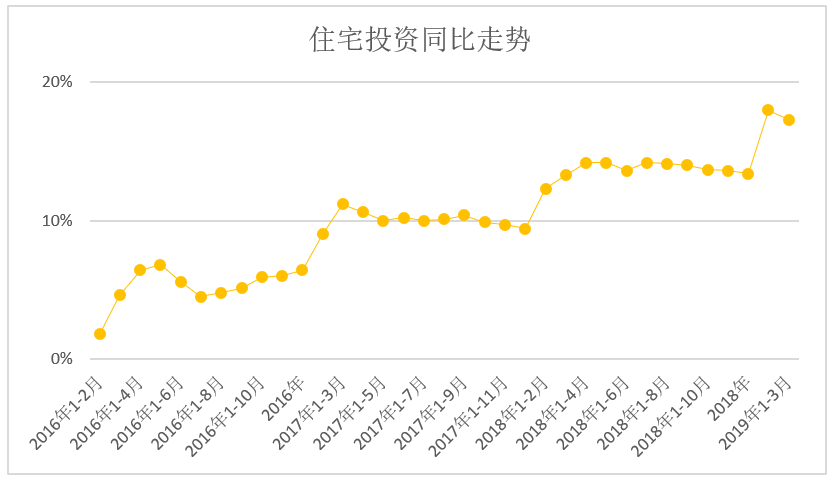

土地購置價款負增長(-27%),住宅新開工面積增速也不高(11.9%),但住宅投資增速畸高(17.3%),顯得十分紮眼。

住宅投資增速為什麼如此之高?

唯一可能的原因或許是:2017年,房企開始集中回歸一二線城市,投資強度變大、投資周期拉長,使得去年以來的住宅投資維持在12.3%0-14.2%,明顯高于房企下沉三四線城市時期的2017年的9.4%-11.2%和2016年的1.8%-6.8%。

房企購地大幅減弱,並不意味着房企看淡樓市,而是無地可拿。

因為,增加土地供應的一二線城市不多,減少供應的城市不少;合意的三四線城市有所減少,有的銷售不暢、有的地價居高不下。

從數據來看,今年一季度,36個一二線城市的住宅用地成交10729萬平米,同比下降-5.4%。

其中,北京、天津、南甯、昆明、貴陽、上海、北京等13城市的土地成交明顯增加。

但武漢、鄭州、重慶、濟南、蘇州、杭州等17個城市的土地成交明顯下降,略有增加、持平或略有下降的有6個城市。

房企集中回歸一二線城市,使得這些城市的拿地窗口期迅速消失。

更何況,搶人的城市並沒有增加住宅用地供給。

當這些城市的土地供應跟不上需求時,供需矛盾将趨于激化,哪怕是貨币政策不放松,也難以壓制這些城市房價與租金上漲的巨大壓力。

這也是自然資源部4月17日再次強調住宅供地實施差别化調控、“消化周期在6個月以下的,要顯著增加並加快供地”的根本原因。

但是,過去我們說過,大城市土地供給很難增加,中心區無地可供,城市更新拆遷補償安置成本巨大,财政無利可圖;外圍區“攤大餅”的建設模式已被逐漸抛棄,地方政府“惜土如金”,土地供應愈加克制。

在一二線城市搶人大戰之後,樓市結構性矛盾非但沒有解決,反而因土地供給不充分再度加劇,這勢必導致部分城市的調控再度收緊,房企不可不防。

長沙取消二套房契稅優惠,在目前調控政策普遍趨松的環境下,抑制需求的措施顯得尤為突兀。

雖然,抑制樓市會拖累經濟,但穩定的樓市正是經濟“健康發展”的要素之一。

但這卻是符合“穩房價、穩地價、穩預期”以及“防風險”的調控思路的。

在一二線城市土地供給難以增加、三四線城市有效需求緩慢釋放、刺激政策不會再來、調控動作難以寬松的大背景下,樓市的總體橫盤依然是預期中的結果,也是央行和中央想要的。

結束語:

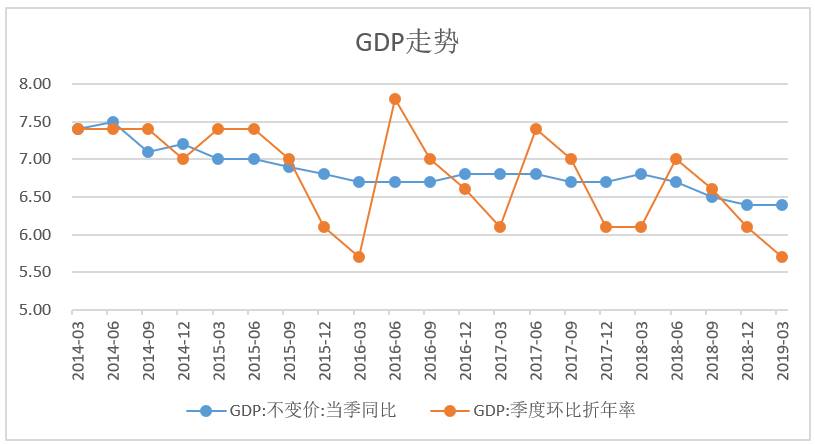

事實上,中國經濟發展新動能遠不足以挑大梁,增長新亮點也只是星光點點,GDP仍在下降通道之中。

政策的動作選擇仍很艱難,在不穿透“穩增長”的底線、不突破“防風險”的上限之間,央行維持“适時預調微調”仍是最佳對策。

4月17日,兩則無獨有偶的消息同時指向房價泡沫:

央行調查統計司原司長盛松成撰文,“警惕新一輪房價上漲,防止資金再次大量流入房地産領域”。

銀保監會官網指出,“繼續遏制房地産泡沫化,控制居民杠杆率過快增長”(注意:控制……過快增長)。

時隔8個月,中央政治局會議再提“要堅持房子是用來住的、不是用來炒的定位,落實好一城一策、因城施策、城市政府主體責任的長效調控機制”,這是警告,也是施壓。

這意味着泡沫風險始終設防,樓市調控不會遠去。

這也正符合我們的預判:“樓市會回溫但不是回暖,調控會放松但不會放開”。

盡管調控會抑制樓市、抑制投資、拖累經濟,但在“經濟健康發展”前景下,相信政府的戰略定力是可以允許樓市壓抑需求、緩坡下行,而不會再輕啟“鹽水瓶”了。

歐陽捷 新城控股高級副總裁 觀點地産網專欄作者

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:歐陽捷

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載