2022年,中國如能充分把握美國供需缺口仍較大的窗口期,多措並舉保障産能,則對美出口延續高增長仍可期待。

沈建光 新冠肺炎疫情以來,中美為應對疫情沖擊采取了截然不同的策略。中國着眼于供給側,全力保障産業鏈、供應鏈穩定運轉;美國踐行現代貨币理論(MMT)政策強力刺激需求,供給恢復則顯著滞後。由此導致疫情以來美國高度依賴中國制造,中國對美出口持續高增長,完全逆轉了特朗普政府時期(2018-2019年)的頹勢。

展望2022年,供需缺口短期難以消除、通脹高企等因素決定了美國對中國商品的需求依然旺盛,中國對美出口大概率延續快速增長态勢。長遠來看,中美博弈具有長期性與復雜性,但經貿關系始終是中美關系的壓艙石,應對策略的核心仍然在于順應全球化潮流,對内不斷深化改革,對外持續擴大開放、強化合作。

疫情促使美國高度依賴中國制造

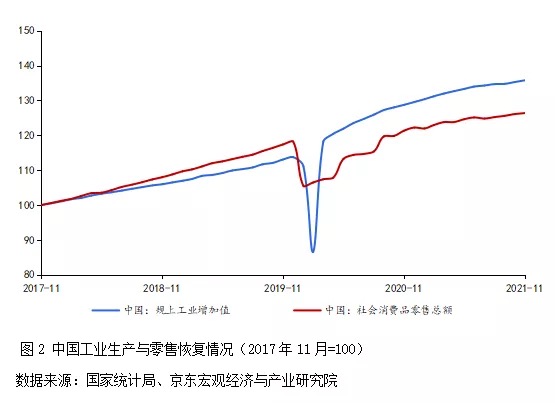

疫情以來美國等發達經濟體紛紛踐行MMT政策,供給修復顯著慢于需求。拜登政府大規模實施财政赤字貨币化,依靠“直升機撒錢”強力刺激需求側,對經濟復蘇起到了積極作用,但也導致復蘇結構極不均衡,突出表現為供給側恢復滞後(見圖1)。2021年美國零售超預期上漲,截至2021年11月已達到2017年11月水平的131.3%,顯著超過疫情之前;供給側恢復則顯著滞後,在疫情反復延緩復工復産、港口貨物處理能力有限推動運價飙升、原材料短缺等因素影響下,制造業産能始終無法完全釋放,截至2021年11月美國工業總産值仍不及疫情前水平。

中國的應對則截然不同,更加着眼于供給側,總體呈現供過于求的恢復态勢(見圖2)。相較于美國直接補貼居民、刺激需求側的做法,中國采取的“六保”政策更加傾向于從企業端發力,如對中小企業減稅降費、提供專項貸款、财政貼息、發放定向補助、支持地方政府“兩新一重”和抗疫相關支出等,為保障産業鏈、供應鏈穩定運轉、疫後經濟企穩回升提供了強有力的支撐。

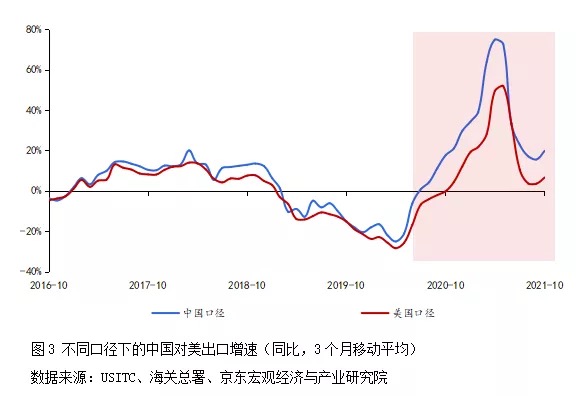

不同應對策略導致中美供需基本面差異,成為推動疫情以來中國對美出口高增長的主因。憑借穩定的産業鏈、供應鏈,中國制造成為美國填補其商品需求缺口的主要來源。海關數據顯示,2020年中國對美出口逆勢增長7.9%,2021年前11個月累計同比增長28.3%,美國重新成為中國第一大出口目的地,與中美經貿摩擦期間中國對美出口不斷下滑形成鮮明對比(見圖3)。

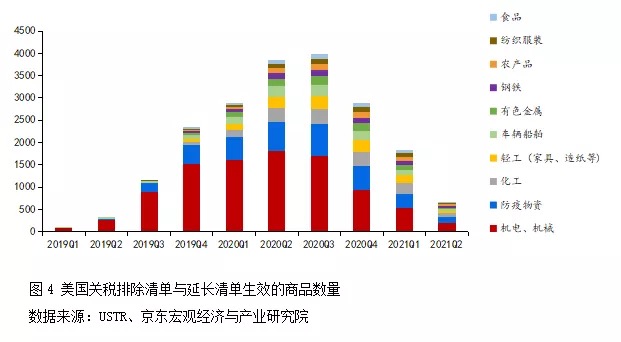

疫情以來美國對中國制造的依賴,並非加征關稅等因素可以扭轉。中國海關數據顯示,疫情以來美國對中國機電、機械、中間品等進口依賴度有所提升。2020年前11個月中國對美出口構成中,機電、機械類商品份額高達43%,塑料橡膠、車輛船舶、玻璃陶瓷、化工産品等中間品份額較疫情前(2019年)水平均有擡升。美國對關稅排除商品的選擇也印證了這一點,2019年至2021年5月美國陸續公布33批關稅排除清單,其中機電産品、機械設備占全部近2000種商品數量的比重接近一半(見圖4)。美國國際貿易委員會(USITC)的數據測算結果顯示,2020年以來中國4批關稅清單商品對美出口金額均顯著修復,加征關稅對中國出口的影響已大幅降低。

2022年美國對中國需求依然旺盛

展望2022年,供求關系仍将主導中美經貿走勢。疫情反復之下美國經濟不确定性持續存在,供需缺口短期難以消除、通脹高企等因素決定了其對中國商品的需求依然旺盛。

美國供需缺口短期難以消除,中國制造仍不可或缺

一是勞動力短缺依然嚴重。一方面,美國市場結構失衡嚴重。最新數據顯示,美國私人部門合計職位空缺數仍為疫情前水平(2020年3月)的2.11倍,其中制造業、休閑酒店業、零售業、批發業分别為2.77倍、2.65倍、2.48倍、2.19倍(見圖5)。另一方面,疫情沖擊下“永久性失業”的影響也不容忽視。2020年8月至今,美國勞動參與率修復十分遲緩,幾乎穩定在61%—62%區間,仍低于疫情前水平近1.5個百分點。

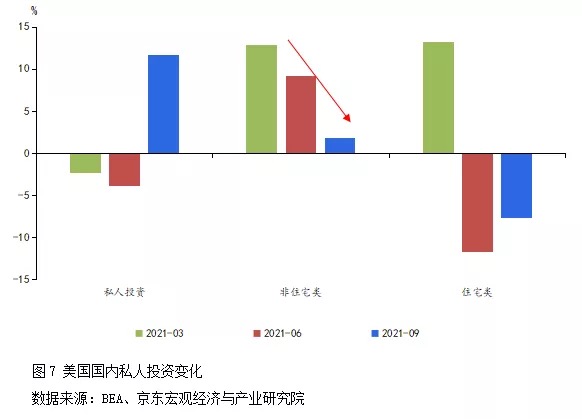

二是生産端修復仍然滞後。2021年12月美國制造業産能利用率剛剛接近疫情前水平(見圖6),但近期奧密克戎新毒株已開始大流行,疊加勞動率短缺,為復工復産再次帶來不确定性。原材料漲價正持續壓縮下遊行業利潤,美股2021年三季報數據顯示,能源、金屬等大宗價格大幅擡升之下,原材料、公用事業(電力等)等行業淨資産收益率(ROE)水平較疫情前明顯提升,下遊工業、消費品行業的利潤空間被明顯打壓。制造業投資也處于低位,2021年三季度末,反映企業投資狀況的非住宅類固定資産投資環比折年率僅為1.8%(見圖7),較上期大幅下滑,投資恢復緩慢對制造業擴大産能形成制約。此外,全球缺芯仍将拖累汽車産業鏈。國際半導體産業協會(SEMI)和國際信息技術服務公司Gartner的數據顯示,截至2021年第四季度,全球晶圓廠産能利用率已達到92%,接近飽和,芯片擴産能周期在1—2年左右,本輪芯片短缺可能持續至2022年第二季度。

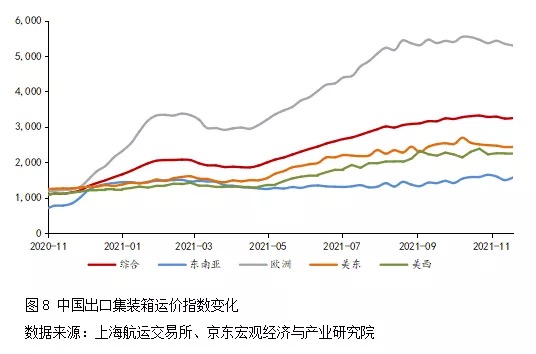

三是運輸瓶頸解決仍須時日。國際運輸方面,長灘港和洛杉矶港合計約占美國海運集裝箱吞吐量的40%,但疫情以來上述兩個港口運營效率低下,2021年11月洛杉矶港出口空箱比仍高達77%,平均輪班在港時間依然超10天;受此影響2021年以來美西航線與美東航線的中國出口集裝箱運價指數價格(CCFI)持續高位運行(見圖8)。國内運輸方面,根據美國卡車運輸協會2021年11月預測,當前美國卡車司機欠缺數量比新冠疫情前增加了30%,缺口達8萬人,司機短缺也制約運輸瓶頸的解決。

勞動力短缺、生産修復滞後疊加運力瓶頸,預計美國供給瓶頸或持續到2022年上半年,商品需求缺口短期内難以消除,中國制造對美仍不可或缺。

美國通脹高企,價格壓力之下對中國商品需求進一步擡升

非均衡復蘇之下的供需缺口擴大是本輪全球通脹的直接肇因,極度寬松貨币政策下的流動性泛濫也是重要推手。2021年至今全球已有80多個國家和地區的通脹率創下近五年新高;2021年11月美國消費者物價指數(CPI)同比上漲6.8%,創下1982年6月以來同比漲幅最高紀錄。

六大因素将推動美國通脹繼續保持高位。一是歐美貨币政策正常化進程滞後,極度寬松的貨币政策仍将持續。二是産出缺口仍然存在,供不應求引發價格上漲壓力,供需方面的不匹配短期之内難以緩解。三是工資上漲過快。在勞動力短缺之下,2021年11月美國私人非農時薪兩年平均同比增長4.7%(見圖9),其中休閑酒店業、專業商業服務、倉儲運輸等行業漲幅排名靠前。四是能源短缺。全球推動碳中和戰略導致供需矛盾,決定了能源價格在相當長的時期内仍有動力保持高位,美國2021年11月CPI能源分項大幅走高,同比上漲33%。五是美國樓市熱度較高。房貸利率寬松、居民部門杠杆率不高、補庫存需求旺盛和企業樂觀預期,将共同支撐2022年美國房價與房租保持在較高水平。六是輸入性通脹。疫情暴發後,美國自各經濟體進口制成品價格明顯攀升;與2020年初相比,當前各經濟體制成品價格大多漲幅在3%—8%之間,其中加拿大更是上漲15%。

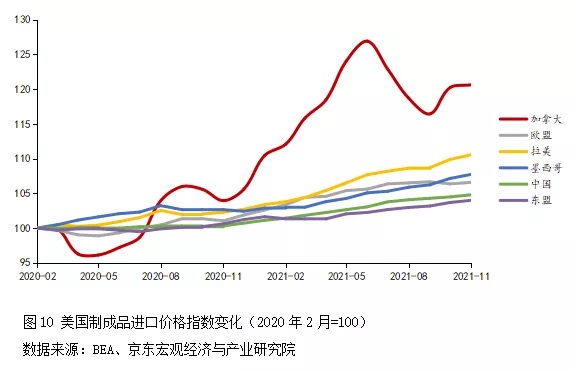

加大對中國進口力度有助于美國平抑價格水平。從美國主要進口來源地的制成品進口價格指數來看,中國在美國加征關稅的情況下,商品價格上漲幅度仍顯著低于加拿大、拉美、墨西哥、歐洲(見圖10)。這意味着美國加大自中國進口,對其抑制國内通脹将産生顯著的正向貢獻。

守好中美經貿關系“壓艙石”

中美關系作為全球最重要的雙邊關系,遠遠超過經貿關系的範疇,同時涉及技術、金融、政治、意識形态等多個維度。但在筆者看來,經貿關系始終是中美關系的“壓艙石”,推動經貿關系穩定健康發展,對于中美來講都至關重要。

對中國而言,應對策略的核心仍然在于堅持順應全球化潮流,不斷深化改革、擴大開放、強化合作。做大對美出口一舉兩得,對内可支撐國内經濟增長,對外可持續築牢中美經貿關系這一“壓艙石”,2022年,中國如能充分把握美國供需缺口仍較大的窗口期,多措並舉保障産能,則對美出口延續高增長仍可期待。

一是持續落實“六穩”“六保”政策,圍繞保市場主體、應對經濟下行壓力,綜合運用新一輪減稅降費、中長期貸款、再貸款等工具,加大對制造業助企纾困和發展的定向支持力度。二是堅持高水平對外開放,深化和拓展國際合作,加快構建高標準自由貿易區網絡,維護産業鏈、供應鏈穩定。三是加大高技術制造業投資力度,支持“專精特新”“小巨人”企業成長,加快實施産業基礎再造和産業鏈提升工程,着力促進産業基礎高級化、産業鏈現代化,增強産業鏈、供應鏈自主可控能力,持續推動中國制造向全球價值鏈中上遊遷移。四是大力支持數字經濟發展,推動數字科技創新、完善成果應用轉化體制,完善相關立法政策,制定數據交易和技術等相關規範,加快制造業數字化轉型。

本文發表于《中國外匯》2022年第1期

沈建光 京東集團首席經濟學家 觀點新媒體專欄作者

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:沈建光

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載