“唯獨你說我們比較快,很多人都說我們比較保守。”林中的回應,引來一片笑聲。

觀點地産網 林中緊了緊西裝,走到台上。這位旭輝的掌舵者,帶領着身後一衆公司管理層,出席在香港舉辦的年度股東會。随行的人包括行政總裁林峰、首席财務官楊欣、獨立非執行董事顧雲昌等。

“總共十個人(管理層)哦。”兩位早早在會議廳里就座的長者,小聲地交流着。

與台上管理層人數衆多相比,今天到場的投資者並不多,僅四排座位也並未坐滿。他們邊聽着股東會的各項表決議案,邊翻閱着旭輝的财報。

觀點地産新媒體現場了解,此後的提問環節,從一個關于“存貨”的問題開始。

“拟做出售的開發中物業,從300多億增長到800多億,為什麼會增長這麼多?”一位身着黑色T恤衫的投資者,對這個猛漲143%的數字表示不解,用帶着粵語口音的普通話發問。

林中稍微頓了一下:“因為今年旭輝推盤量為3000到3500億,去化率大概60%左右,銷售目標不低于1900億。未來推盤量的增加,在建面積也會增加,每年的開工量都會增長。”

“上市以來,旭輝發展真是太快了,我都想不到,為什麼會發展得這麼快?”該名投資者繼續提問。

“唯獨你說我們比較快,很多人都說我們比較保守。”林中的回應,引來一片笑聲。

他繼續解釋道:“比如,我們比萬科肯定要快的,因為萬科規模比我們大,慢一點是正常的。旭輝目前排在行業的第十四、十五位,發展速度比行業的平均水平要高,因為我們要追趕前面的企業。但我們不激進,控制好風險。”

這一段看似簡單的話語,其實是林中的内心獨白。旭輝2018年實現1520億元的銷售額,424億元的營業收入,在業内正處于一個規模發展與運作質量都不能松手的爬坡位置,稍稍放下任何一邊都意味着“失衡”。

但在調控基調持續、行業集中度不斷提升的背景下,要實現“規模追趕”並非易事。

年報顯示,旭輝的存貨從2017年的437.31億元上漲至2018年的943.76億元,1.16倍的增長率,顯示了企業正在為推盤積蓄彈藥。但年内,旭輝的存貨周轉率由0.65下降至0.46。由此可見,體量的增大,也拖慢了其周轉的節奏。

一般而言,周轉效率的變化,進而會影響到現金流的狀況。另一名股東顯然也注意到這一點:“去年旭輝經營活動産生的現金流淨額轉為負數,想知道企業在規模發展的同時,如何去平衡現金流?”

“這在公司規模發展過程中是正常的事情。”首席财務官楊欣自覺地接過了問題,“旭輝的土地儲備,與TOP15房企比較,是相對比較少的,目前的土儲只能滿足我們三年的推盤量。所以在土地價格比較合理的時候,我們進行了擴儲。從單個年度來看,經營性現金流為負值,但總體來看風險可控。” 楊欣回應了企業周轉話題後,談到了旭輝的土地投資。

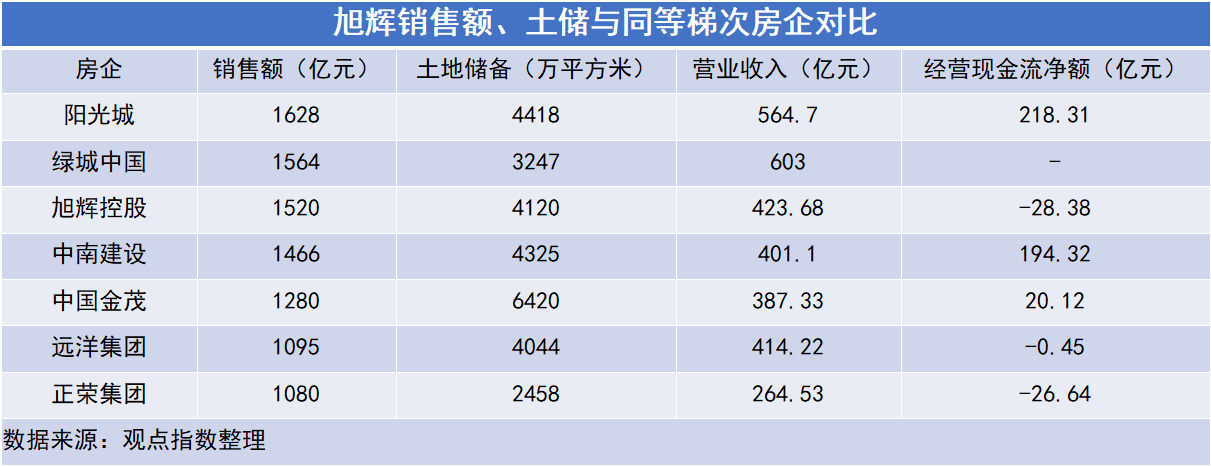

看來,旭輝管理層确實對“倉廪不實”産生了焦慮。據觀點指數統計數據顯示,2018年末,旭輝的土儲量為4120萬平方米,這相比于同個規模梯次的陽光城、中南、金茂等房企,都有所遜色;甚至比旭輝落後幾百億銷售規模的房企,在土儲上都有追趕它的可能。

為此,旭輝從去年第四季度以來,保持着較大的擴儲力度。僅于今年4月份,其就于天津、西安、成都、合肥、太原5城新增8個項目,新增建面364萬平方米;拿地支出108億元,拿地金額占當月銷售額比重達69%。

其中,關于拿地權益問題,投資者繼續追問旭輝管理層:“去年旭輝拿地權益只有50%多,這會不會影響到歸屬股東的淨利潤?”

股東的憂慮不無道理。此前觀點指數發布《2019年1-4月中國房地産企業權益銷售金額TOP100》報告分析稱,TOP10、TOP20、TOP30、TOP50、TOP100五個梯次的平均銷售權益比例分别為0.76、0.75、0.72、0.76、0.79。

由此可見,在TOP10與TOP30房企在尋求話語權中,犧牲了一定的銷售權益,而旭輝正好處于該階段中。值得注意的是,近幾年來,旭輝歸屬母公司股東的淨利潤與淨利潤的比例已從2014年的93%,降到了2018年的76%。

面對提問,楊欣表示:“報表上的數據都代表着過去,今年前四月,旭輝獲取土地的權益已經超過70%。為什麼去年獲取土地權益比較低,今年比較高呢?因為去年相對來說地價會高一點,在高點的時候我們公司希望分散風險。”

事實上,年初業績會中,已有多家房企意識到項目並表的重要性,甚至有房企提出了“杜絕合營、聯營”的想法。旭輝為了保證利潤的結轉與現金流的實現,提高項目權益比例勢在必行。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾樹佳

審校:鐘凱

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載